我叫补三补四,很高兴见到大家,欢迎一起学习交流和进步

今天来讲一讲alpha策略制定后的测试问题

因子回测的方法公说公有理,婆说婆有理,笔者在这里也不会盖棺定论,就像学模型的时候经常听到的老生常谈:从哥白尼的日心说到牛顿的第三运动定律,世界上没有绝对正确的模型。

因子有效性的时效性

大家或许或多或少有和业内人士接触过或许自己就是业内人士,笔者曾在实训的时候听到业内的老师这样说过:布林线突破上下轨大概是三十年前的东西了,现在用处不大。

为什么会出现这样的情况?

大家可以设想一下,假如一项因子被每个人所熟知个应用,每一个人都按照相同的策略去选股投资,那么每一个人都是只能赚到和指数相同的收益,也就是beta收益。因此,我们可以认为因子是会时效的,而正是因为失效这个行业才要一直卷,卷算法卷因子。在投资的过程中,大家都在努力的找寻最根本的投资策略,有人跑赢指数好几个点自然也会有人血本无归,在因子投资当中,如果想要找到真正有效的因子,必然是需要真正读懂回测。

常见回测类型

正如开篇所述,回测的类型多种多样,统计学意义上的知识套用在金融领域本不该有对错之分,大部分平台都提供了自己的回测方案,因此,优先了解多数回测类型然后举一反三学会持续学习才是在因子挖掘这条路上越走越远的正解。

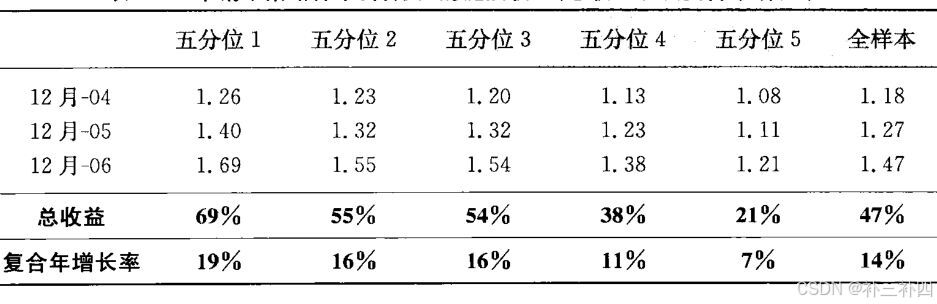

五等分测试

在金融领域中,五等分测试是一种常见的因子回测方法,主要用于评估单个或多个因子在投资组合中的有效性。以下是五等分测试的核心步骤和应用场景:五等分测试的核心步骤

1. 因子排序与分组 在每个交易日,根据选定的因子值对股票池中的股票进行排序,然后将股票等分为五组(五等分)。每组包含20%的股票。

2. 构建投资组合 按照分组结果构建五个不同的投资组合,每个组合包含对应分组的股票。通常会采用等权重或市值加权的方式分配资金。

3. 回测与调仓 在设定的时间区间内,定期(如每月)重新计算因子值,调整股票组合。通过比较不同组合的累计收益,评估因子的有效性。

4. 结果分析 计算每个组合的年化收益率、夏普比率、信息比率、最大回撤等指标,分析因子在不同分组中的表现

双因子测试

就是在原本单因子测试的基础上,比如选取第一个因子的第一分位,然后再进行五等分测试,观察是否还是有比较优良的表现,如果是的,那么就说明这两个具有好的联合效应

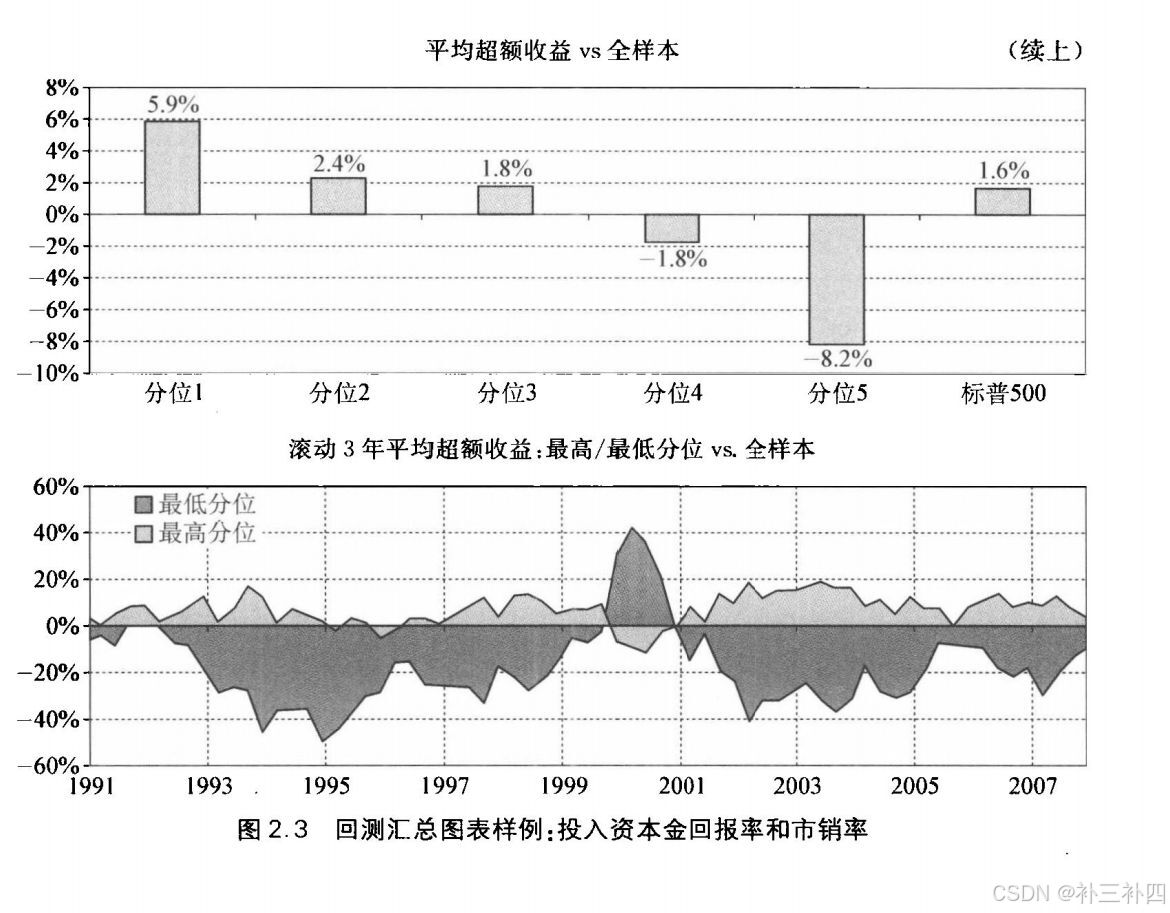

超额收益测试

所谓的超额收益其实就是alpha,我们常说跑赢指数跑赢指数,跑赢的就是beta

一个良好的alpha策略,第五分位应该是可以做空的,第一分位是做多,那有朋友就要问了,如果beta特别多那我做空不是亏了?

其实真实的股票市场在投资的时候,机构回去购买股市期货来达到中和beta的目的,当收益为alpha+beta就叫指数增强,单纯为alpha就叫中性对冲

我举例的这几种测试方法其实都只是一个大概的思想,可以混起来,也可以提取其中的要点,关键是要理解一般情况下要如何对alpha进行回测处理(分类和复盘)

行业测试

行业测试是量化投资策略开发中的关键环节,旨在评估策略在不同行业中的表现,识别行业特征对策略收益的影响。通过行业测试,可以优化策略的行业配置,降低行业集中风险。

回测与模拟测试:使用历史数据对策略进行回测,评估其在不同行业和市场环境下的表现。回测结果可以帮助优化策略参数

识别有效策略

一个有效的量化交易策略有这几个特点:

1.高分位显著战胜选股样本,低分位显著输给选股样本

2.分位和超额收益存在显著的线性关系

3.收益随时间变化具有稳定性

4.高分位始终低波动和低最大损失

5.收益率和稳定性是最重要的指标,当然稳定性只是相对收益率而言一支稳定赚一个点的股票和一支至少赚一个点的股票想必大家都会选

具体案例

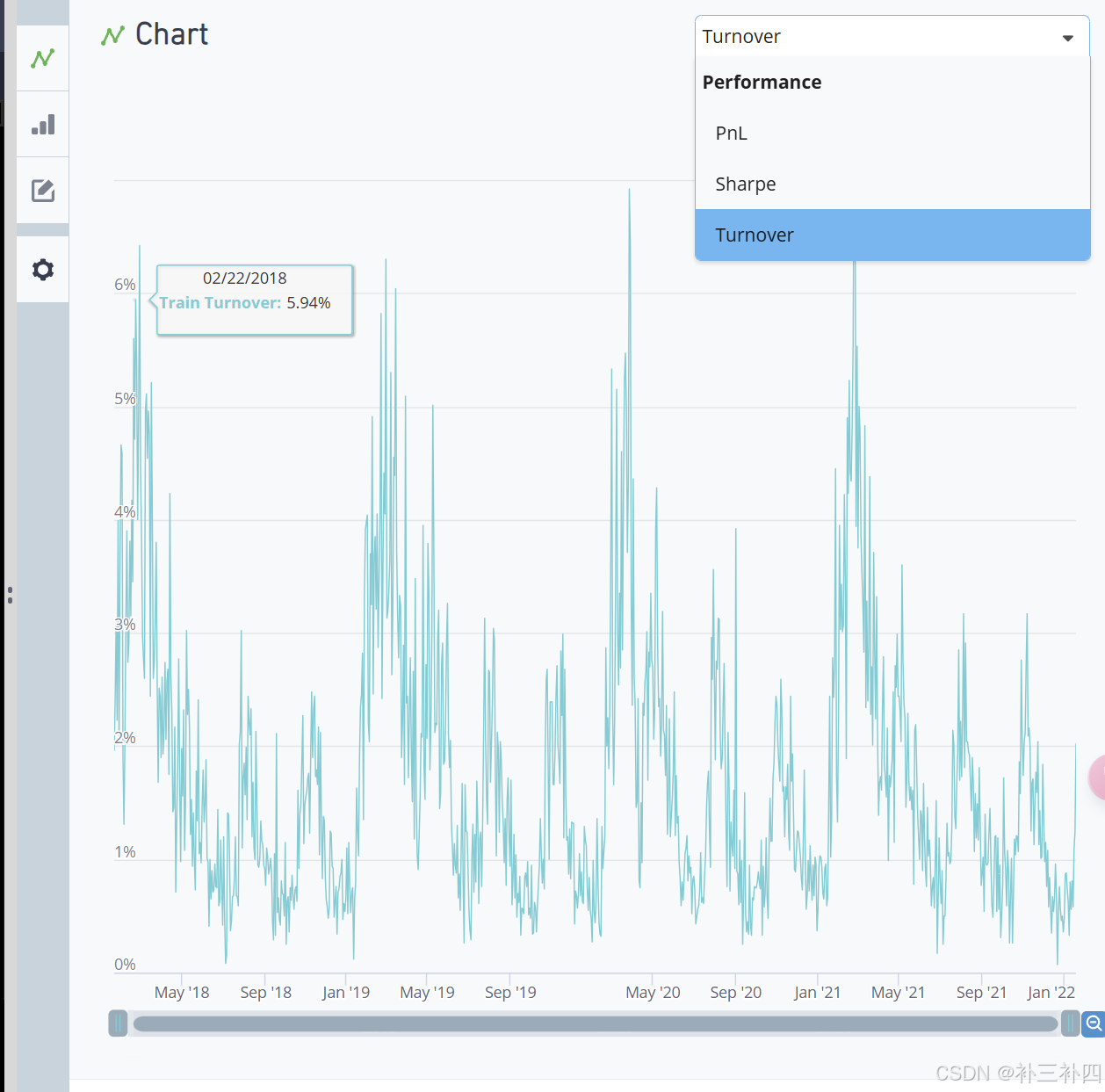

这里以WorldQuant平台的回测来解读

在回测的chart部分当中提供了三类图表,分别是pnL(profit and Loss)、sharp(夏普比率)、Turnover(换手率)

1.PnL (Profit and Loss):盈亏。这是一个衡量投资或交易策略在特定时间段内盈利或亏损的指标。正值表示盈利,负值表示亏损。

2. Sharpe Ratio:夏普比率。这是一个衡量投资表现的风险调整后的回报的指标。它通过将投资的超额回报(即超过无风险利率的回报)除以其标准差(风险的度量)来计算。夏普比率越高,表示每单位风险所获得的超额回报越高。

3. Turnover:换手率。在投资组合管理中,换手率是指投资组合中证券买卖的频率。高换手率意味着投资组合中的证券经常被买卖,而低换手率则意味着证券持有时间较长

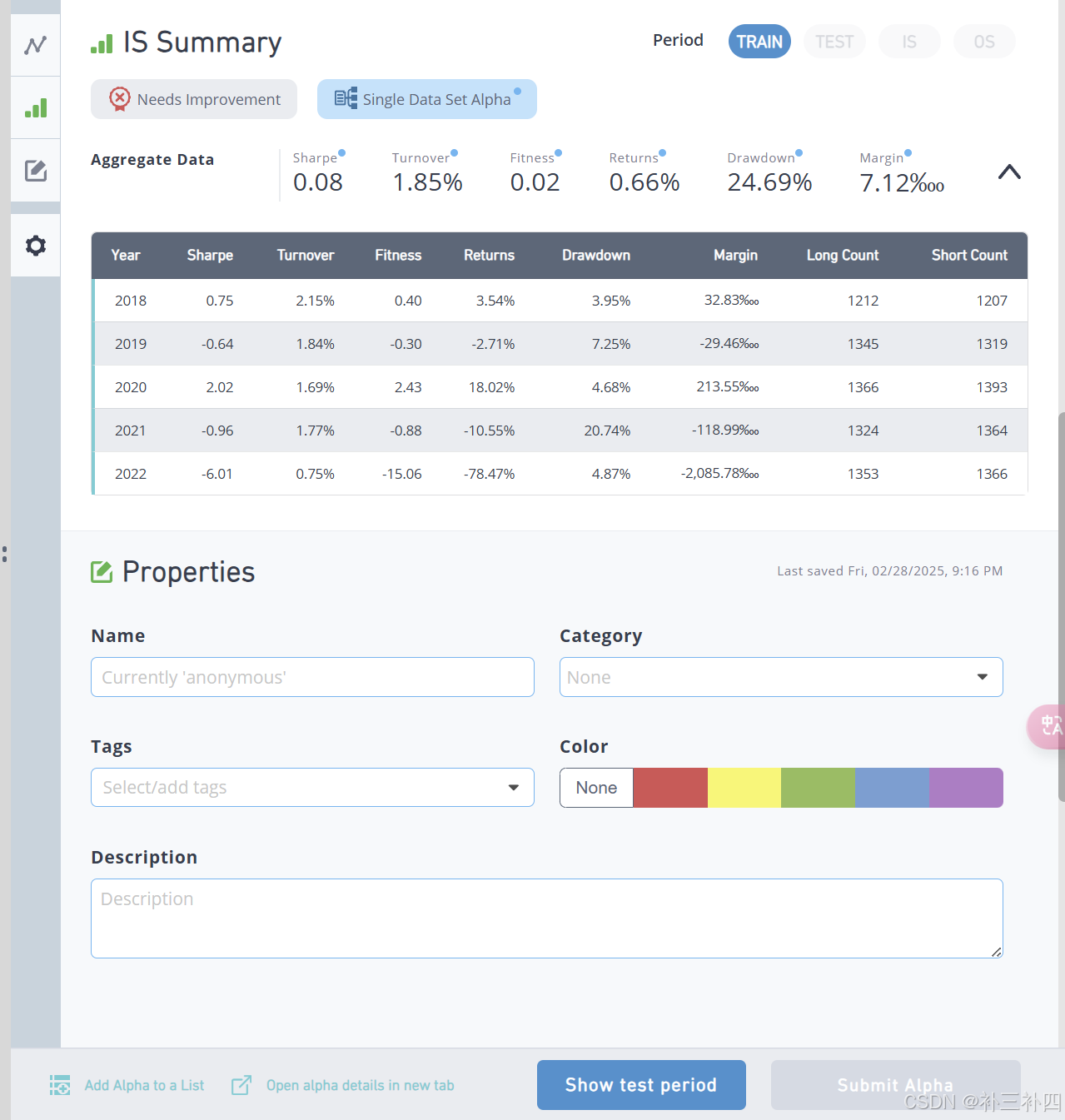

还提供了summary和properties,我们能在properties当中为写好的因子分类,加标签和名字

当然,这里我们重点还是来讲一下summary

图上的数据含义大概如下:

汇总数据(Aggregate Data)• Sharpe: 0.08• Turnover: 1.85%• Fitness: 0.02• Returns: 0.66%• Drawdown: 24.69%• Margin: 7.12‰年度数据(Year Data)表格列出了2018年至2022年的数据,

包括以下指标:

• Year: 年份

• Sharpe: 夏普比率,衡量投资的风险调整后收益

• Turnover: 换手率,表示投资组合中资产的周转频率

• Fitness: 适应度,表示投资策略的适应性或有效性

• Returns: 收益率,表示投资的回报率

• Drawdown: 最大回撤,表示投资组合从最高点到最低点的最大损失

• Margin: 保证金,可能表示投资中使用的杠杆比例

• Long Count: 多头头寸数量

• Short Count: 空头头寸数量

可以看到图中的收益率不但常年不稳定,而且夏普比率也是负的,因此系统检测出这个因子明显不合格,要求改进

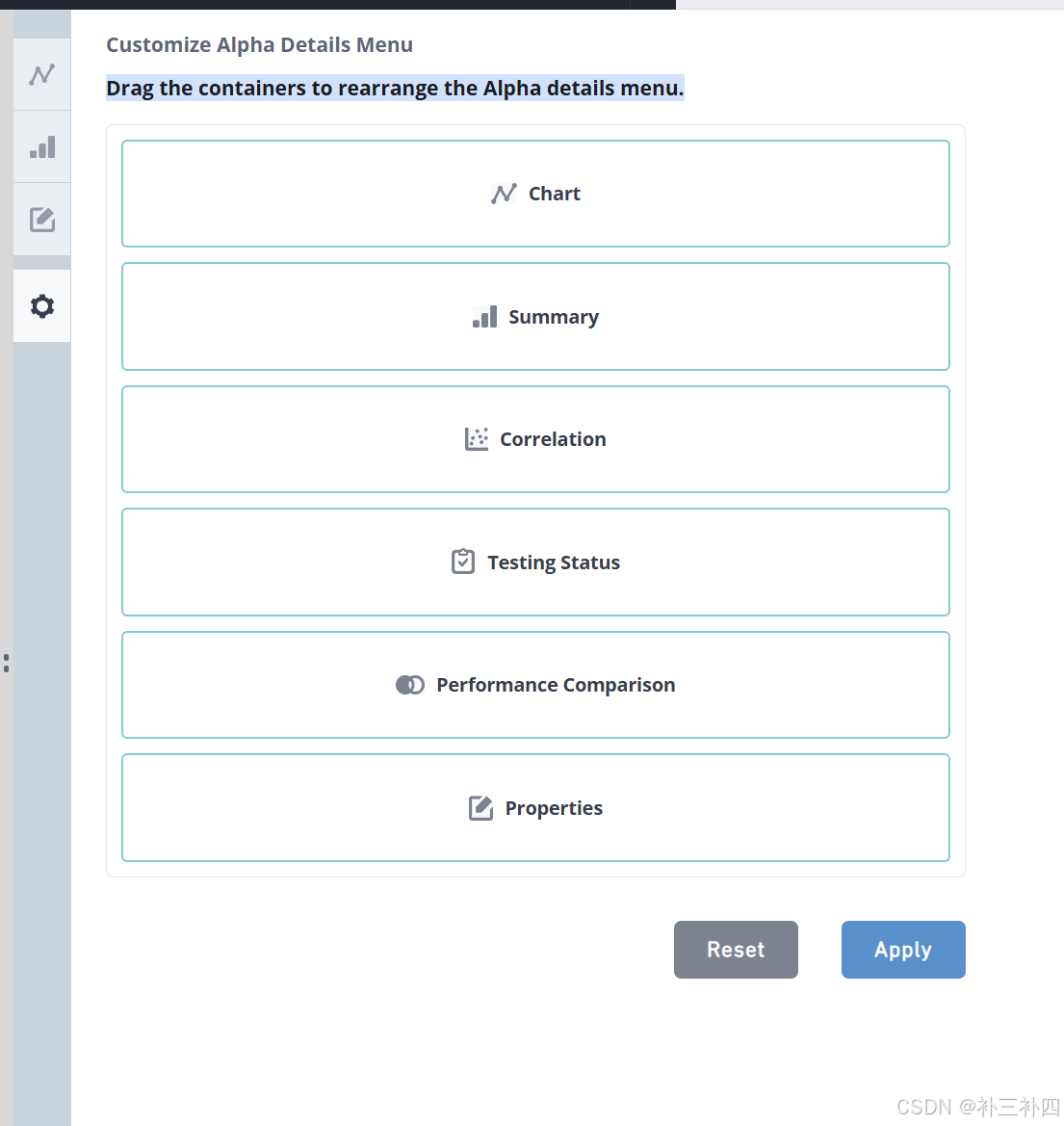

设置

在设置当中,我们可以拖动块来重新排列Alpha详细信息菜单栏

也就是更改回测的顺序,图中的进程依次是:图标、总结、相关性、测试状态、性能比较、属性