HCE是什么

“HOST card emulation” 简称HCE, 这个述语用来描述一种软件架构。这种架构为NFC设备与远程主机之间的通讯创造了一个安全的支付环境。利用HCE技术,用户的手机就可以替代他们的支付卡,交通卡,门禁以及通行证这些传统的卡片。

安卓手机内置的NFC 控制器使得它可以与POS终端交互完成一笔交易,这个过程和传统的非接卡与POS交易是一样的,只是把你的卡片换成了手机。

关键的述语

[

这个不一一翻译了,很多人都熟悉。我只把MST和CBP简单说一下。

MST全称是Magnetic Secure

Transmission,安全磁力传输。是一种磁道模拟技术,三星前段时间在S6手机上加了这个功能,这个功能需要硬件的支持,手机在靠近POS机的时候会发现磁模拟信号,POS机上的磁条刷卡器会感应到,整个过程就像是刷一张磁条卡。

CBP,cloud based payments。其实就是一个远端se。传统的CPU卡都是基于安全芯片的,这个芯片就是一个se。HCE要模拟卡片,手机上硬件理论上也应该有这么一个se,但是因为安卓手机的操作系统是开源的,容易被ROOT,很难在本地建立这样的安全环境。于是有人提出了基于token技术的云端se概念,也就是把保密的数据放在云服务器端,每次交易时都去获取,这样的一个云服务器端就是一个CBP。

]

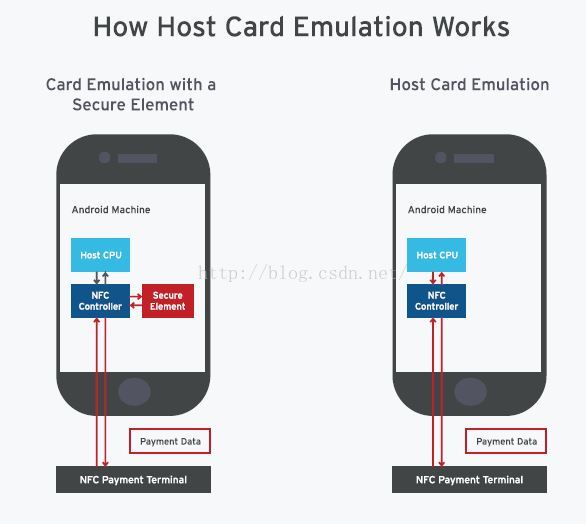

安全单元和模拟安全单元

尽管基于se的NFC技术已经使用了很多年,它仍然有很多可提升的空间。它有如下两个缺点:

第一, 这种方式下,发卡行发布应用时要依赖设备厂商或者运营商,因为他们拥有对se的控制权(比如NFC-sim卡的方案,se集成在sim卡中,移动或者电信这样的运营商拥有控制权)。

第二, 后续升级,同样要继续依赖设备厂商或者运营商提供支持,最终会导致用户体验很差。

即使最近android pay和apple pay,对像银行这样的金融机构也不是很方便,而且还要手续费。[android pay和apple pay是NFC全终端方案,这种方案对银行来说也要依赖手机厂商]。基于这些情况,HCE这种在云服务端模拟的虚拟se技术有如下的好处:

第一, 可以保护卡片信息,密钥等数据,同时金融机构又对se有绝对的控制权。

第二, 交易更新灵活方便,不用和设备厂商或者运营商再扯上关系。

第三, 银行可以使用自己的令牌,而不是用卡组织的。[visa,mastercard等卡组织]

基于云端的支付

HCE方案依赖于云服务器端的安全,而并不是像传统的NFC支付一样依赖本地的硬件安全单元。传统的支付模式下,最重要的元素是卡号。HCE架构下银行可以把用户的卡数据转换成安全的令牌存储在云端。这种模式可以为发卡行和其它金融机构带来更高的灵活性并且应用在更广阔的领域。

在HCE的模式下,整个交易发生在发卡行拥有的一个安全的云服务端。避免了本地入侵的风险,同时对数据的传输起到一个保护作用。这些都得益于银行本身可以对控制整个安保环节。

SimplyTapp的解决方案正是基于此,移动端可以从发卡行的云端取受信的令牌并用它和POS终端进行数据交互。

HCE怎么使用

HCE技术使得用户可以用他们的手机app作为一张卡在POS终端上使用,生活中已经有一些使用场景,比如零售,门票,交通,酒店等领域。

零售

购物者越来越多的倾向于使用他们的手机作为交易的介质,无论是脱机还是联机。HCE支持购物卡和优惠卡,可以整合商家的原有的会员积分系统并提供一个安全的交易环境。

交通

日常出行,传统交通卡损坏往往会给我们带来很大困扰。有了HCE我们的手机就可以作为一张交通卡,避免了到钱包翻找卡片以及为卡片充值的麻烦。只需拿手机轻轻碰触NFC终端设备就可以完成一笔刷卡。

票务凭证

飞机乘客可以用HCE来支付收费的机上电影,购买升舱服务,支付行李的保管费用等[飞机上不是能开机吗]。还有一些诸如演唱会,体育赛事的门票,通过预先把通行的凭证置入手机,用户只要用手机碰触NFC终端就可以随意出行。

酒店服务

通过预置身份验证信息,基于HCE的手机可以作为门禁卡使用,甚至可以在酒店吧台购买饮料。更重要的是,通过收集用户使用过程的数据信息,有利于酒店进一步提升用户体验并增加用户对品牌的忠诚度。

对HCE认识的一些误区

发卡行如果要实现基于HCE的支付系统,一定要先摆脱对HCE技术认识的一些误区,这里列出一些常见的认识上的错误:

HCE对支付行业的影响

在目前消费都已经持有多张卡的情况下,基于手机的移动支付要获得较高的接受度必须要做到操作简单,使用成本低。

基于HCE的移动支付方案被大多数卡组织推崇,不光安全,它的架构非常灵活可以适应未来多变的支付需求。

HCE可以使发卡行改变原有的基于硬件的安全方案,改为银行可以控制的云端安全方案。这将会影响整个支付生态并提高移动支付的可接受度。

摆脱了对设备厂商和手机运营商的依赖后,HCE的接受度变得更高。对开发者来说,他们开发和发布移动支付应用也变得更加容易。

NFC无疑是未来的支付趋势,而在安卓平台引入的HCE技术无疑会让这种支付方式渗透到各个细分的市场领域。

总结

正如标题中所表达那样,HCE的终极目标是让手机支付更加普及和易用。不过目前HCE也面临着要冲破现有生态系统的困境[打破常规总是会有阻力,实体卡,以及现存的NFC支付方案等都会对HCE的发展形成阻力]。据估算到位2020年,移动支付市场可以达到位2.8万亿,这必将带动持续的创新需求。对银行来说如果指望能时刻抓住用户的支付习惯,现阶段要尽快布局好自己的移动支付战略。

促进移动支付发展的几个关键因素:

1. 大部分人都有带NFC功能的手机

2. 商户对手机支付接受度也在提高

3. HCE技术为银行应用提供了一种”通道”,使得手机和POS终端的通讯更加容易。

4. 基于云端的支付技术使银行拥有绝对的自主权。

移动支付刚开始的接受度很小,不过随着技术的完善以及标准的明朗,这种现象正在改变。HCE在必将会这种转变起到推波助澜的作用。