商业保理的业务模式

融资方(卖方)

大部分融资需求的企业在供应链环节中处于弱势地位,不然谁愿意接受账期的情况。一手交钱一手交货不香吗?现在需要钱,还要卖到手的钱拿不到,只有将自己的应收账款低价卖给平台。

核心企业(买方)

核心企业是环节中的优势方,自己成立一个保理公司,让卖方将应收账款卖给保理公司,本来要给100块钱出去的,现在只需要给95块出去了,即变相降低核心企业成本。

保理公司内部人员

融资方(卖方)申请应收账款转让时,会涉及到很多环节,比如:会针对核心企业(买方)进行评级、立项、尽调、授信等行为,来评估是否开展该项业务。所以内部会涉及到多部分审批流程,从客户经理-风控经理-法务经理-信审会委员-CEO,会形成一套规范化评审工作。

说明:

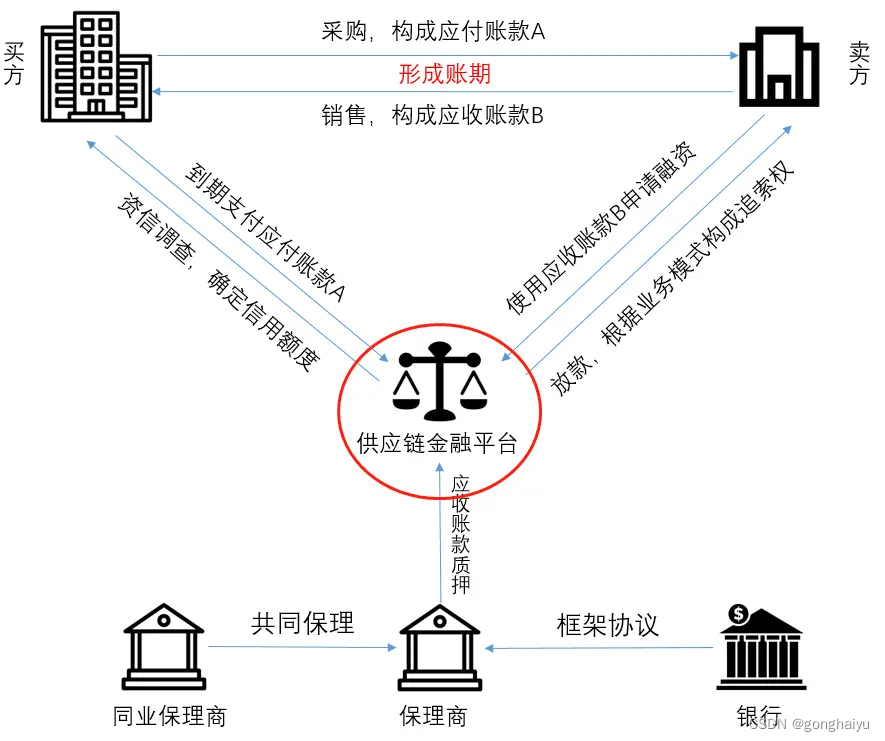

一:生成应收账款

1、核心企业(买方,一般为一些大企业)与链属企业(卖方,一般为大企业的供应商)签订基础贸易合同,产生应收账款,卖方支出应收账款凭证。

2、链属企业(卖方)因买方的结算周期(3-6个月)问题,无法及时拿到钱,现在又需要资金进货下一批原材料,故哪应收账款材料向保理公司申请办理融资服务业务。

3、保险公司为赚取利息,对核心企业(买方)和链属企业(卖方)尽调、授信、核定授信金额(卖方?)。

4、基于应收账款和授信金额,经过核心企业确权后,签署生效融资服务合同。确定后续由核心企业还款。

5、保理公司放款给链属企业(卖方)。

6、平台向核心企业催收。

7、账款到期后,核心企业(买方)还款给保理公司。如果不还,则向卖方收取(有追索权保理)。

保理业务模式分类

1. 单保理和双保理

根据保理商的数量,保理可分为单保理和双保理。双保理是指买卖双方的保理商共同参与完成一项保理业。

2. 国内保理和国际保理

国内保理业务是指:银行为国内供应商和买方之间的赊销而设计的一种综合性金融服务;

国际保理业务是指:保理商通过收购债权而向国际上的出口商提供贸易融资、销售分账户管理、应收账款催收以及信用风险控制与坏账担保中,至少两种业务的综合性金融服务,其核心内容是通过收购债权的方式提供出口融资。

3. 明保理和暗保理

明保理:是指债权经转让,供货商立即将保理商参入保理的情况通知给买方,并指示买方将货款直接付给保理商;

暗保理:则是指供货商为了避免让他人知道自己因流动资金不足,而转让应收装款的现实,未将保理商参入保理的情况通知买方,货款到期时仍由供货商出面催款,待收同款项之后再偿还保理商的预付融资款。

根据合同法:供应商在对自有应收账款转让时必须在购销合同中子以约定,而且必须通知买方。,所以我国的保理业务属于明保理。

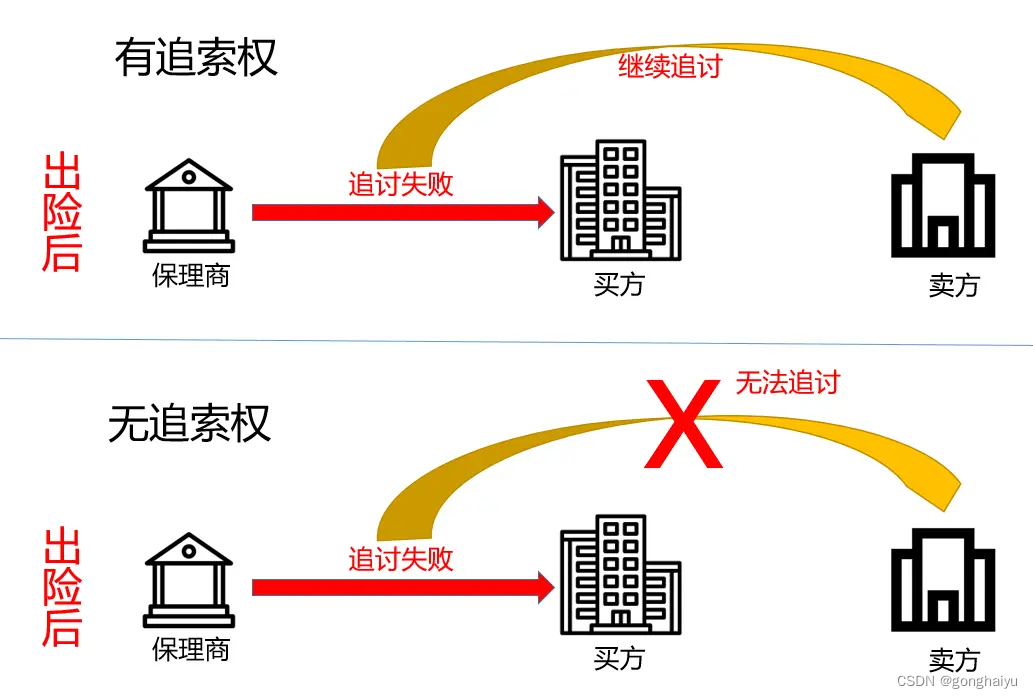

4. 有追索权保理和无追索权保理

按照保理商是否有追索权来划分,保理可以分为:有追索权保理和无追索权保理。

有追索权保理:是指保理商根据债权转让向供应商融资后,如果买方拒绝付款或无力付款,保理商有权要求供应商偿还资金。也就是说,无论出于何种原因,比如买方破产或买方无力支付,只要有关款项到期未能收回,保理商都有权向供应商进行追索,保理商具有全部追索权。

无追索权保理:是指保理商凭借债权转让向供应商提供资金后,随即放弃对供应商追索的权利,保理商独自承担买方拒绝付款或无力付款的风险。我国的商业银行在选择保理业务时非常谨慎,大都选择有追索权保理,因此无须核定应收账款信用额度或提供坏账担保。

业务实践中,许多买方保理或产业内保理都会使用无追索权保理,并且由买方承担融资费用,目的是让卖方更容易接受,促使业务落地,缓解自身资金压力。

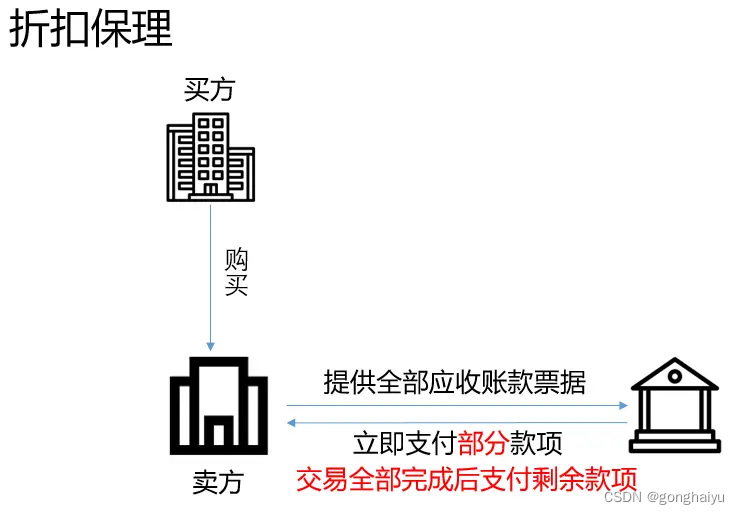

5. 折扣保理和到期保理(融资保理和非融资保理)

折扣保理又称为融资保理,即保理商能够为供货商提供预付款融资。在折扣保理中,只要供货商将发票交给保理商,并且信用销售额度内的应收账款已被核准,保理商就应立即支付不超过发票金额80%的现款,余额待收到款项后结清。折扣保理是指保理商在收到应收账款票据后,不等单据到期,立即以预付款的形式,打折支付给卖方,剩余资金等货物完全交割后再进行清分,实际上等同于卖方提前收到了部分款项。

一般为折扣保理。

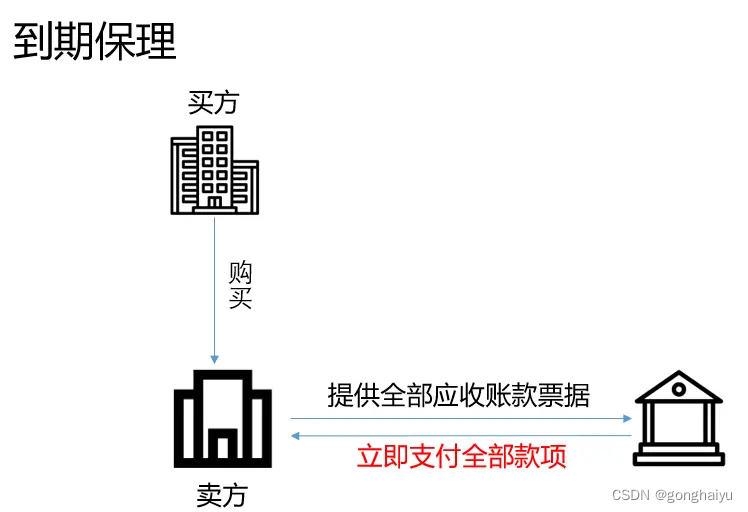

到期保理则指保理商在赊销业务发生时不需要提供预付账款融资,而是在赊销到期时才进行支付。比如:一些小商人越来越需要保理商提供应收账款管理和坏账担保服务,就采用到期保理的方式,届时(买方约定的付款期或预期付款期),不管是否能够及时收到货款,保理商都必须向供货商支付货款。

无论是先付还是后付,实际上都是卖方保理(正向保理),且保理商都需要承担买方不支付的信用风险,故在业内一般同时选择有追索权。

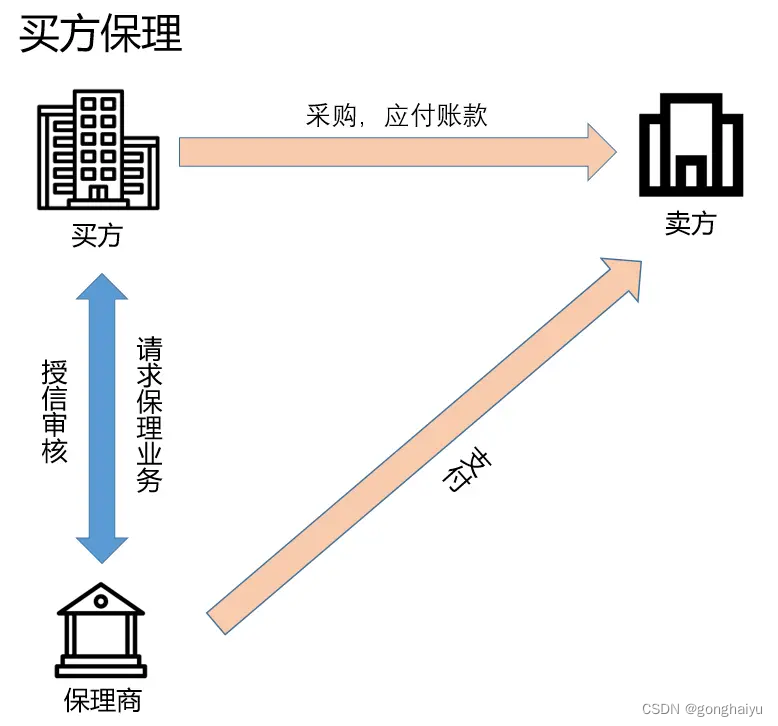

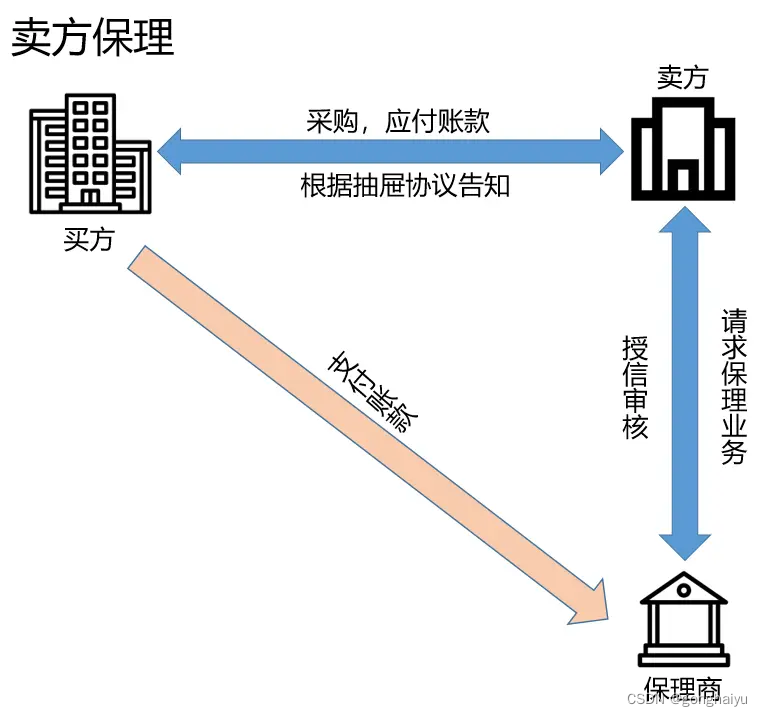

6. 根据发起主体可分为卖方保理(正向保理)、买方保理(反向保理)

卖方即应收账款的持有方(债权人),到期买方(债务人)支付货款,业务流程是一致的,区别在于授信阶段,由哪一方发起,保理商就会对哪一方展开资信评估工作。

如果是买方发起保理业务,该业务必定是明保理业务(买方时刻都会知道应收账款转让的事实),由卖方发起,可以是明保理,也可以是暗保理。

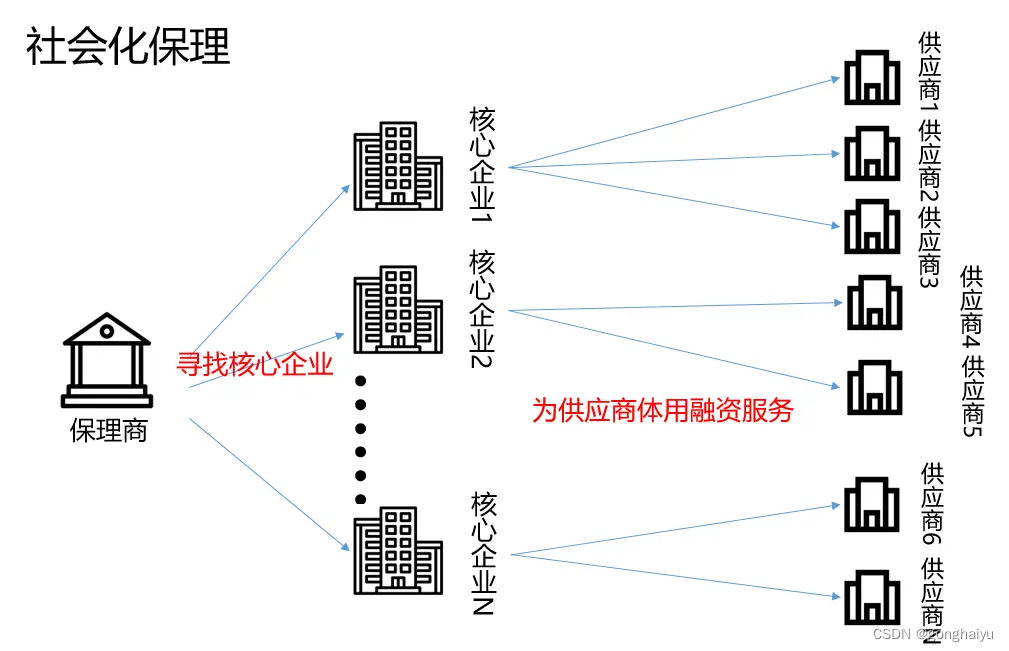

7.根据公司战略可分为产业内保理、社会化保理

产业内保理,即企业以自身为核心通过保理业务建立的信用凭证的流通体系,来进行支付(替代商票),保理商只是中间一环,最终目标是增加对上下游的掌控力,更好的为核心业务的生产计划保驾护航,顺便赚点账期利差。

该模式中有一个极为特殊的形态,即最上游和最下游都是集团公司的内部企业,该模式下,企业对供应链的控制极强,中间供应商的话语权较弱。

社会化保理,在业务形态上更像是对公授信,保理商对授信主体进行严格的调查、审核、评级,但对贸易环节仅做名义审核,故也有“假保理真银行”的说法。如【金单】业务就存在部分社会保理。

8.根据保理商的性质可分为银行保理、商业保理

从业务实操来看,银行保理除了授信主体的信用,也大量追加担保、抵押等方式来降低风险(风险厌恶),而商业保理在担保物,担保人上则会相对宽松。

以上是对各类不同保理业务的总结,保理的实质是B端供应链中的借贷业务,标的是应收账款,相较于传统的对公授信、融资租赁来说,操作更加的灵活;同时更加注重交易场景的真实性,产品经理在这里则可以对该业务流程进行抽象化:

盈利模式

保理的盈利模式主要是利差和保理服务佣金。

- 利差

保理的盈利主要来自利差,大致在3%-4%。

保理融资年化利率一般为10%-15%,较高的有达到17%-18%,较低的可能做到8%-9%。不同的资金成本所产生的利差,就是保理商的主要盈利来源。

- 保理服务佣金

包括了买方信用评估、回收和管理应收账款等服务。费率取决于交易的性质、金额、融资风险控制和提供服务的具体内容等,一般为应收账款净额的0.1%-3%。

保理业务案例

保理业务案例

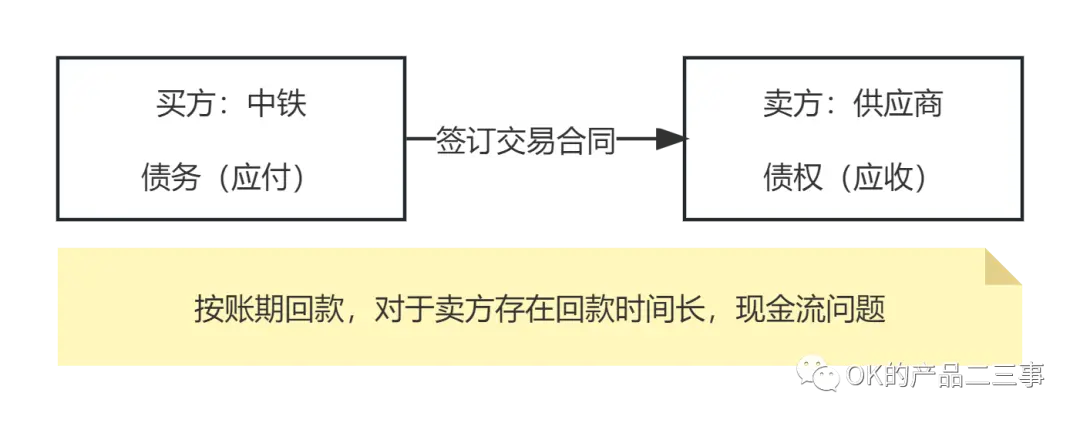

保理即以应收账款转让为基础,进行应收账款融资/应收账款管理/应收账催收/信用风险担保的业务。如下案例:

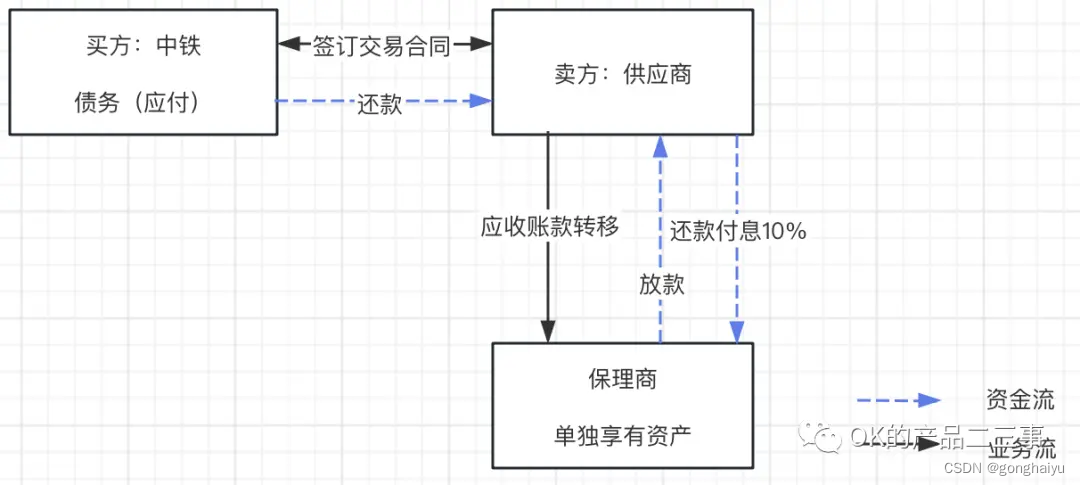

买方如中铁和供应商签订采购合同,需要等到账期后,方可回款。这中间对于供应商来说就存在账期太久,面临现金流的问题。

这时候引入保理角色,在中间进行了债权转移;基于应收账款转让,保理商进行放款,卖方可以实现资金快速回流,如下图。

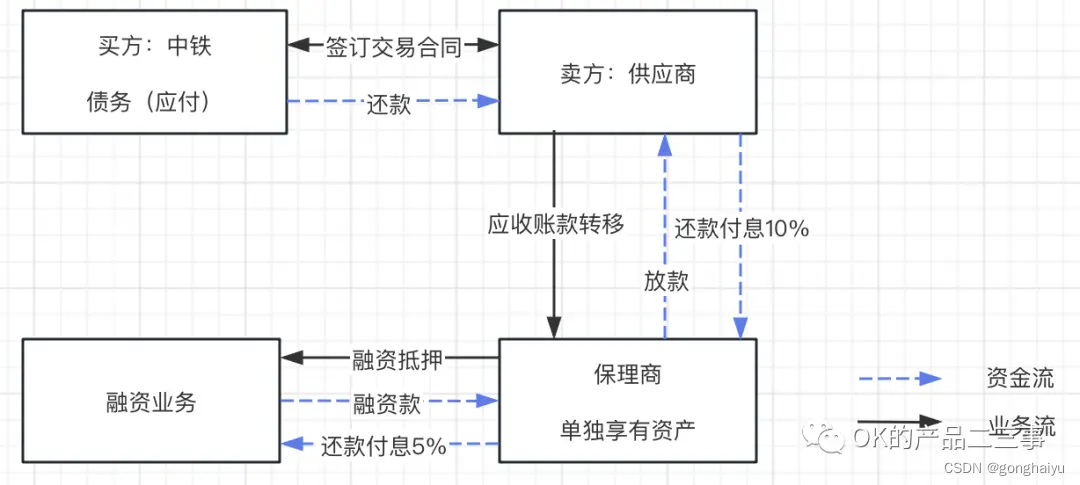

保理业务融资

这是一个最简流程,一般还会和应收账融资结合:

把资产抵押给外部进行融资(收款),卖方提升资金周转率,保理商赚取中间的利息差;如下图在收取10%利息、付5%利息中间,赚的就是这个利息差。

一个常规的保理流程

卖方转让应收账款给保理商,面值1000;

保理商放款800(考虑中间的风险成本),收10%利息,对于保理商,利息收入为80;

投入产出为:投入现金¥800,收入¥80,收益率10%。

引入再融资(更高回报)

再融资可能有卖断、抵押,这里常见的是抵押形式。

将资产按700价值抵押给外部,回700现金(收入),实际投入现金100;

如按5%计息,保理商需要支付利息为35(支出);

(为什么是700?因为外部也会评估资产风险,一般会低于放款金额)

投入产出为:投入现金¥100,收入利息差¥45,收益率45%,如下图。

投入资金减少、收益率极大提高,如果现在有800资金,最高可进行8个业务,获得更高回报。

账户及资金流

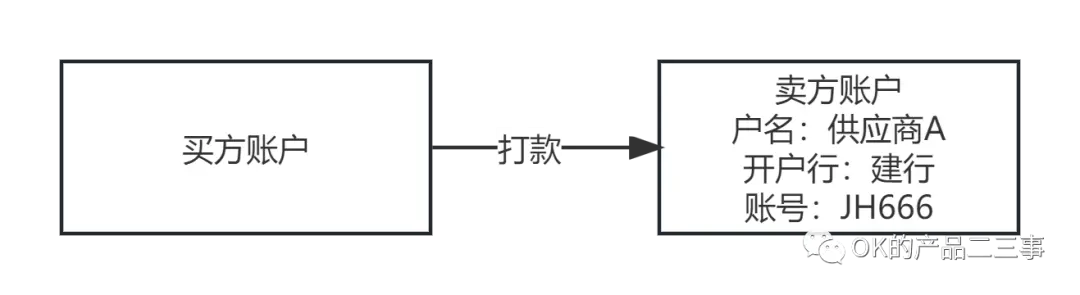

不存在保理商的资金流

买方直接给卖方账户打款,不通过保理商。

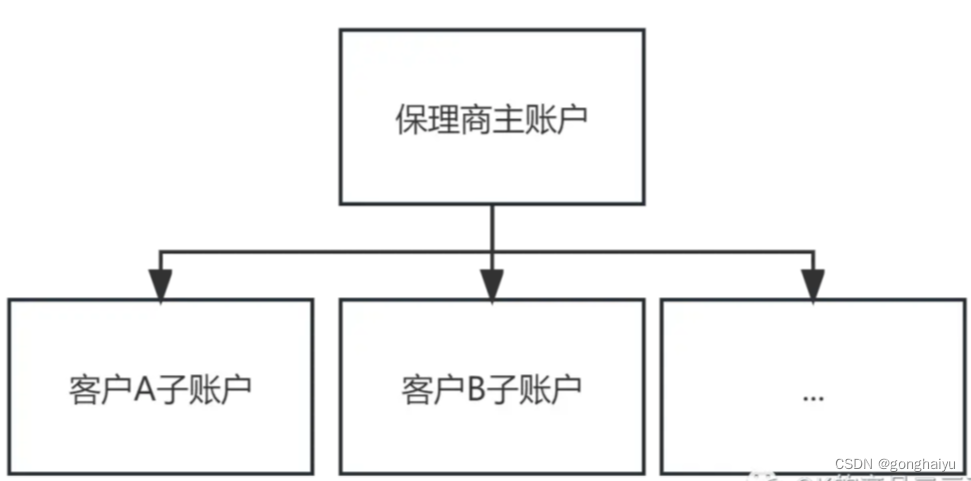

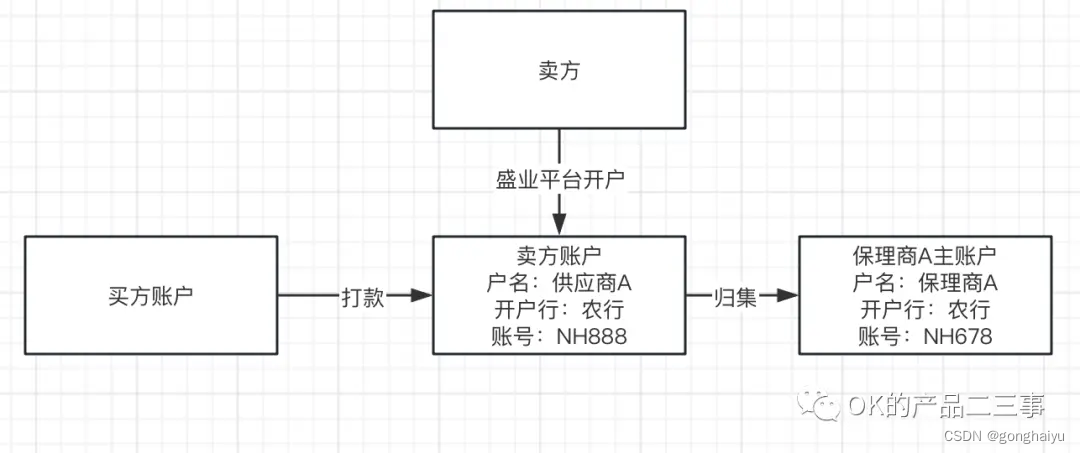

保理后的资金流

卖方在平台开户,母实子虚结构,如图:

卖方回款后,钱进入平台监管户(虚拟户)-资金归集到保理商。

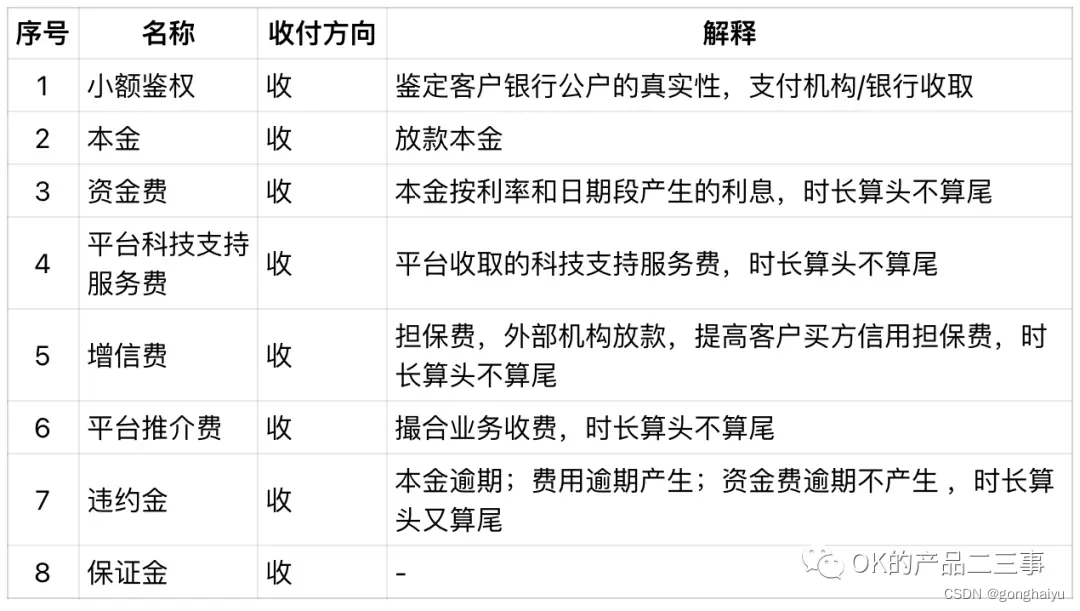

费用

其他常见业务架构

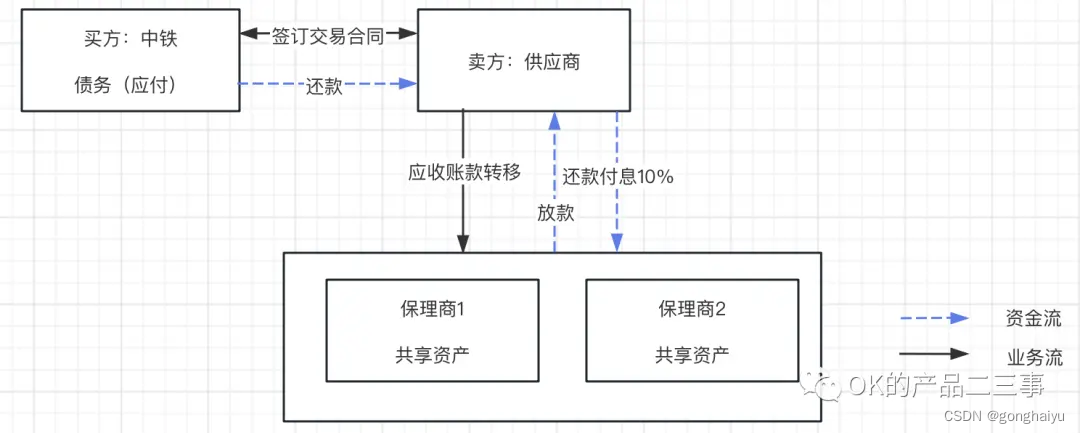

- 联合保理

业务:由两个保理商同时提供保理服务,进行放款。

资金流:根据约定还款进入任一保理商账户,然后进行后续分账;或者中间有平台,统一进入平台,平台进行分账。

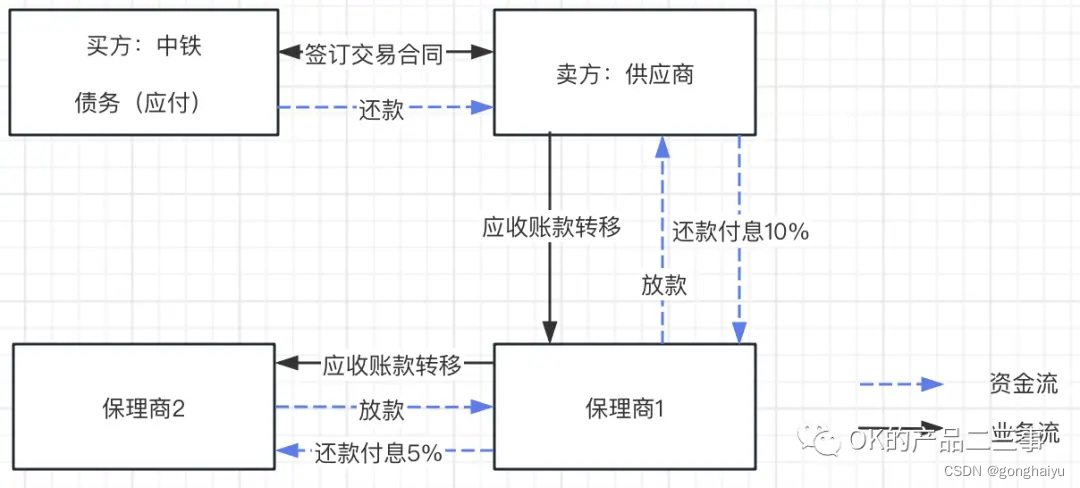

- 再保理

业务:保理商1找到保理商2进行应收账款转移,申请放款,比较少见。

资金流:按约定进入供应商在保理商1的虚拟账户,归集到保理商1账户,一般保理商1打款给到保理商2。

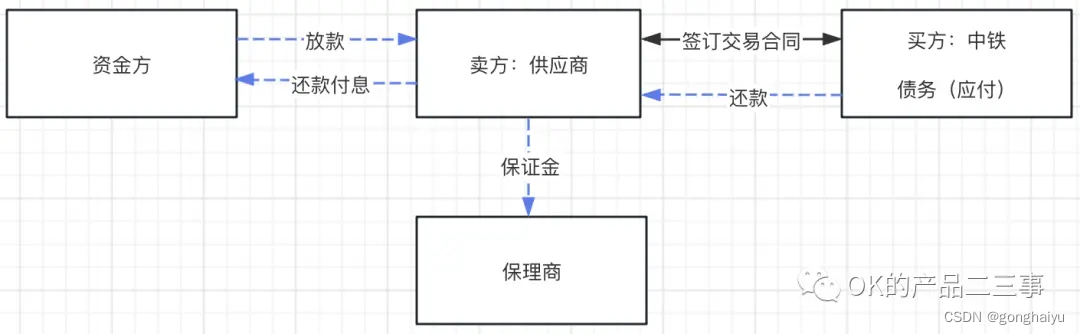

- 有担保撮合

提供担保(分为三种:资产保理商独有、资产资金方独有、资产双方共享)。

业务:提供卖方、资金方的撮合服务,保理商在中间收取保证金、平台服务费等。

资金流:卖方直接和资金方发生实际还款、付息;卖方和平台缴纳保证金、撮合费用等。

参考

1、应收账款造假:https://baijiahao.baidu.com/s?id=1638815777649638515&wfr=spider&for=pc

2、保理业务概念:https://www.woshipm.com/it/4257934.html

3、保理业务资金流及会计分录:https://www.woshipm.com/share/5948141.html

4、保理业务产品流程:https://www.woshipm.com/pd/5964640.html