PEG

PEG:市盈率相对盈利增长比率,是用市盈率除以公司盈利增长速度。它弥补了PE对企业动态成长性估计的不足。我们应该尽可能选择市盈率较低,同时它们的增长速度又是比较高的公司,这些公司有一个典型特点就是PEG会非常低。

计算公式是: PEG=PE/(未来2年预测每股收益增长率*100),预测取市场所有机构预估平均值计算。

比如一只股票当前的市盈率为20倍,其未来5年的预期每股收益复合增长率为20%,那么这只股票的PEG就是1。

根据彼得•林奇关于PEG的判断:

当PEG等于1时,表明市场赋予这只股票的估值可以充分反映其未来业绩的成长性;

当PEG小于1时,市场提供了一个买入机会,小于0.5时,是一个非常不错的买入机会;

当PEG大于2时,就应该谨慎看待。

以下为部分指数估值情况:绿色为低估

因此,从PEG的角度来看,现在的大部分资产仍然是低估的,如:$沪深300(SH000300)$、$中证500(SH000905)$、$深证100(SZ399330)$、$中证医药(SH000933)$、$中证环保(SH000827)$ 等。

基金有风险,投资需谨慎。

选股四要素

安全边际:

本杰明·格雷厄姆将“安全边际”定义为“价格和预示的或经过评估的(内在)价值之间有利的差额”。内在价值是未来现金流的现值。

护城河:

构成护城河的要素有哪些呢:

(1)供给侧的规模经济和范围经济:

如果一家公司的平均成本随着更多产品的生产或更多服务的提供而下降,这就是供给侧规模经济。例如沃尔玛。

(2)需求侧规模经济(网络效应):

当产品或服务因为更多人的使用而变得更有价值时,需求侧规模经济(也称“网络效应”)就产生了。例如腾讯、阿里、例如雪球 @不明真相的群众

(3)品牌:

例如茅台。

(4)监管:

由于监管导致的壁垒而形成的护城河,例如中石油。

(5)技术专利:

例如高通。

分红率:

分到手的股息,才是投资者实实在在享受到了企业发展的红利。才是企业管理层对于股东最直接的回馈。一切不分红或者低分红的企业都是耍流氓。同时分红也是对于资金最优的利用。

成长性:

属于锦上添花。

典型的债务周期

首先是早期阶段。在这个阶段,债务增长强劲,但是收入的增长速度更快。因为早期的债务,基本都用来支持那些可以带来快速增长的生产活动。这一时期,经济开始高速增长。

其次是泡沫阶段。在这个周期,人们普遍对经济继续高速增长下去抱有信心,于是,更乐于借钱去消费、购买资产,当然也有一部分用于投入生产。出于同样的信心,银行也乐于借钱出去。于是,债务的增长速度,开始超过收入的增长速度。

然后,达到顶部。判断是否达到顶部的一个标准是,市场已经非常好,而所有人都认为它还会继续好下去。泡沫破灭只需要一个偶然举动。然后,银行和债主开始担心没有办法拿回自己的钱,于是,它们不再愿意借钱出去,也开始要求到期的债务尽快偿还,而不是延期。

第四个阶段是萧条阶段。这时,为了偿还债务,人们开始抛售手上的资产,包括房子、股票等。于是,这些资产的价格继续下跌。在萧条阶段,所有人都需要现金,可是那些持有现金的人,也就是有能力借钱给其他人的人,却不愿意继续借钱了。

第五个阶段是去杠杆阶段。决策者开始采取措施应对萧条。决策者手中有两个武器:货币政策和财政政策。比如通过增发货币、到市场上购买资产、增加财政支出。这些方法都是为了给市场注入资本和流动性。

第六个阶段可以描述为“推绳子”。它指的是,央行发现,很难让资金和信贷直接流入生产循环中。推绳子是个比喻,你可以拉绳子让它往一个方向走,但你很难向反方向推它。金融界用推绳子来比喻一种无效的努力。

第七个阶段是正常化阶段。这时,经济开始恢复增长,人们重新开始对未来抱有信心,信贷活动也开始正常。

周期就是这样循环往复。

债券基金投资指南

一、债券基金的预期收益

根据wind数据,纯债基金的长期年化收益大约在5%至7%之间。

不过,我们通常都是在股票类资产,没有好的投资机会时,去投资债券基金,而这时,往往是利率的高点,如果后面股市崩盘的话,为了救市,各国央行往往会通过降准、降息的方式,来释放流动性,也就是大家常说的放水。

降准和降息,对债市来说,都是大利好,因此,我们之前投资的债券基金,在此时会有比较不错的表现。

我们可以回顾一下,历史上几个类似的时间片段。

2008年,上证指数下跌65%,债券基金的平均回报是7.67% 。

2015年,股灾,债券基金的平均回报是10.48% 。

也就是说,我们通过资产轮动的方式投资债券基金,要比单纯长期持有债券基金,收益要高一些,赚钱效率也更高。

制图者:南方基金

二、哪些情况下,适合投资债券基金?

1、股票类资产过度高估,无法继续持有时。

长期来说,我们主要投资的品种,应该是股票类资产,这也是我们投资收益的主要来源。

但是,当股票过度高估,达到卖出条件时,该卖就得卖,尤其是在暴涨暴跌、熊短牛长的国内股市,这时,债券基金,就成为一个不错的选择。

2、资产配置。

债券基金的长期收益可以跑赢通货膨胀,与股票的相关性比较低,是资产配置的好工具。

因此,在绝大多数的资产配置模型中,都会加入债券,或债券基金,比如说,我前天和大家介绍的 50:50股债再平衡模型。

在资产配置模型中,大家更倾向于长期持有债券,并进行再平衡,也就是,当其他资产(比如说股票、房地产)涨幅达到一定程度,就会卖出该类资产,买入债券,反过来,也一样。

三、投资债券基金的风险

投资债券基金也是有波动的,不过波动要比股票小得多,通常来说,债券基金的最大回撤在10%以内,除非极个别基金,出现了踩雷。

那么,投资债券基金,有哪些风险呢?主要有以下几个。

1、利率风险

在利率上行期,比如说2011年、2013年,投资债券基金收益会很低,低于货币基金,甚至有50%的可能会出现亏损。

2、信用风险

信用风险指的是,债券会违约的风险。

如果债券大面积违约的话,债券基金也难独善其身。

3、管理人风险

国内绝大多数债券基金都是主动型基金,因此,基金经理的投资能力,就尤为关键。如果遇到水平很差的基金经理,亏钱也是可能的。

怎样选择基金经理,这是门技术活儿,后面我会谈到。

四、不同债券基金类型的投资要点

债券基金的分类,非常复杂,投资要点,也更繁琐一些,我们慢慢说。

根据时间期限的不同,可以分为短债基金,中长期债券基金;根据投资范围的不同,可以分为纯债基金、二级债基金;根据债券类别的不同,可以分为信用债基金、利率债基金;根据市场的不同,还可以分为国内的债券基金和海外债基金。具体如下图:

当然,这些分类也有交叉,比如说短债基金,也属于纯债基金;利率债类的基金里,也有短期和长期之分。

1、选择债券基金的整体原则

(1)选择大型基金公司。

基金行业,是一个竞争极其激烈的行业,在这个行业里能做大,其实力绝对非同小可,大型基金公司的综合实力往往更强一些,债券投资方面,水平不会太差。

(2)选择股东有银行背景的银行系基金公司

债券尽管也会在上海、深圳两大交易所交易,但主要的成交,还是在银行间市场,基金公司如果股东有银行背景的话,有近水楼台先得月之便。

目前国内,大股东是银行的基金公司,共有15家。

再结合刚才提到的第一条,截止2018年12月31日,目前国内基金规模超过900亿的基金公司共有20家,其中大股东是银行的共有7家,分别是中银基金、工银瑞信、招商基金、建信基金、交银施罗德、农银汇理、民生加银,具体如下图所示。

(3)基金经理最好是固定收益投资总监

固定收益投资总监的任职要求,要比普通基金经理高很多,从概率上,固定收益投资总监的实力应该更强一些,因此,可以优选他们的产品。

这些年来,一些明星债券产品的基金经理,很多都是固定收益投资总监,比如说今年有三只债券基金获得晨星年度基金奖,基金经理两位是固定收益投资总监,一位是副总监。

小注一下,获得2019年晨星年度基金奖的三只债券基金,激进债券型基金:工银瑞信双利债券;普通债券型基金:招商产业债券;纯债型基金:易方达信用债债券。

(4)专门做债券的基金公司的明星产品,比如说鹏扬基金。

2、选纯债还是二级债基金?

根据投资范围的不同,债券基金可以分为两类,一类是纯债基金,只投资债券;一类是二级债基金,除了可以投资债券,还可以投资不超过20%仓位的股票。

我一直倾向于投资定位明确、特征清晰的基金,债券基金也不例外。

因此,我本人更偏好于投资纯债基金,股票类资产,我自己会进行配置,没必要掺杂在债券基金中。

怎样区分一只基金是纯债还是二级债基金?方法也很简单,就是直接看它的仓位就行,有股票仓位的就是二级债基金,没有的就是纯债基金。

3、选短债基金还是中长期债券基金?

通常来说,我们会在利率高位,投资中长期债券基金,在利率低位,投资中短期债券基金。

怎样判断利率的高位和低位呢?我们可以简单看下这张图。

这张图是十年期国债利率走势图,从中,我们可以看到,从2004年以来,我国的十年期国债利率,大致以3.5为中轴,上下波动。

十年期国债利率在3.5%以上,通常是利率的高位,投资中长期债券基金;

十年期国债利率在3.5%至3.0%之间时,则适合投资短债基金,因为此时利率的下降空间已经非常小了,当然,此时配置货币基金、银行货币型理财,也是可以的。

十年期国债利率低于3%时,宜清仓债券类基金,因为此时配置债券基金的风险收益比已经很低了。

当前,中国十年期国债的收益率大约是3.1%,不宜再新买中长期债券基金,特别是利率债类基金,配置短债基金、货币基金以及货币型的银行理财,是一个不错的选择。

我后续会考虑在公众号中每天公布这个数据,但具体怎样展示,目前我还木有考虑好。

4、海外债基金怎么投?

投资海外债基金,最重要的两个变量是人民币汇率和美国十年期国债的收益率。

近年来,人民币兑美元,一直在6.4至7的区间内波动,我个人判断,这应该是在在相当长时间内的一种常态。

而自1980年以来,美国十年期国债的收益率,一直在持续下行,近年来在3%附近,出现了震荡横盘,具体如下图所示。

从近期美联储的政策看,加息节奏已经明显放缓。

如果这个局面可继续维持,那么,在美国十年期国债的收益率超过3%,人民币兑美元低于6.5时,投资海外美元债基金,就既有可能获得美元相对人民币升值的收益,又可以获得美债本身上涨的收益。

5、我比较看好的一些债券基金

以下是我比较看好的一些债券基金,目前还未买入,如果将来买入的话,会在实盘记录中做披露。

短债:中欧短债A(002920)、广发安泽短债A(002864)

长债:易方达信用债债券A(000032)、招商产业债券A(217022)

海外债:博时亚洲票息收益债券(050030)、华夏收益债券A(001061)

上证指数的

上证指数 作为国内股票市场中最悠久的指数,已获得广泛的认知度,列为细说指数专题的第一讲再合适不过。但我对其评价是 - 最不靠谱指数!

图1:上证指数概述

图2:沪深各主板市场格局

所投个股,在哪个版块可按代码辨识:

A、沪市1990年开市 股票代码60****

B、深市1991年开市 股票代码00****

C、创业板2009年开市 股票代码300***

D、科创板2019年开市?股票代码???

- 上证指数的硬伤 -

1、新股IPO下的失真!

回看图1 上证编制的两个要素:

a、新股上市11个交易日开始计入指数;

b、总股本加权(并非按流通市值)。

咱A股市场的特色 - 审批制!通过行政手段审批新股的发行,并调控发行节奏。在市场低迷时、减速甚至暂停发行;行情火热时、则海量加速发行新股。

减速发行?新股稀缺,炒!发行提速?此时行情已大牛、市场预期也更高,加上本来新股初期流通市值就小、无套牢盘等因素,游资和散户们就更爱炒了。在此大背景下,很多新股在上市之初就已炒到极高的估值,且牛市中还会发行不少权重类大盘新股。

以2007年上市的中国石油为例:

发行募资668亿,现这笔钱缩水成405亿,却被上证以上市首日超高价48.6元、对应总股本7万亿市值直接计入、速占了25%权重。这些年,上证指数按中石油总市值蒸发6万亿统计,可从没有人实亏过这6万亿啊!

举个更通俗的例子:

某小区现市场价:100万/套*2000户。率先上市内部房源20套,某业主随意挂牌300万、还真有糊涂蛋接走了1套,更不巧被个缺心眼的房价指数(按动态总市值)计入。得出该楼盘今年跌67%、市值蒸发40亿、全体业主户均亏损200万的结论。

牛市高位发行的大盘新股、还远不止这一个。随这批大家伙的阴跌、上证也被带进了沟里~ 长期能不失真么?估计管理层、现在还偶尔会抽抽自己

注:其实领导们也努力过,改了数次~

1999年之前:新股上市满1个月后计入指数;

1999~2002年:新股自上市次日起计入指数;

2002~2007年:新股上市首日即纳入指数;

2007年11月至今:新股上市第11个交易日纳入。

但新股始终乱炒、叠加上证自身编制缺陷。无解!

图3:2007年后、上证pk国证a指的走势

上方灰色线:国证a指(更能体现全市场收益,还未含股息&打新利润)。可见上证指数自2007年后,至少虚低了1000点!压根无法体现全市场的真实水位。

2、样本股调整?无!

咱们A股的另一个特色 - 退市难!既然当年是靠搞定行政手段去上的市,壳多少也值点钱,那么退市自然也是难上加难。上市十几年,既无业绩、也没分红、仍硬扛着不退市的垃圾公司,比比皆是。

虽说你可以通过自选具淘汰机制的指数品种、或股票组合去规避。但上证指数它不会啊,只要是沪市的票,统统打包按总股本计入。一个只吃不拉的全样本指数,久而久之其成分股的垃圾比例、是不会低的。

好比员工再怎么不靠谱、都不会被辞退。这企业甚至不必执行60岁强制退休规定、去促进新老交替。只要你乐意、90岁都可以继续混着。减员的唯一可能,就是你自己挂了~ 若是股东,就问你怕不怕。

3、仅覆盖沪市,却为全A股代言!

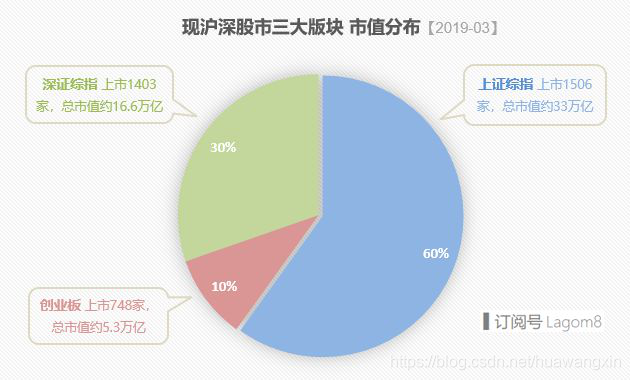

现沪深两市上市近3600家,上证指数1506家占比42%、市值33万亿占60%。上证既无优胜劣汰机制、又长期失真,身为A股象征却未涵盖沪深两市~ 好尴尬!

以2005年低点、至2019/03/27为例:

上证指数 +202.8%

深证综指 +602.2%

中小板综 +861.4%

全市场指数 +587.4%

4、有损形象,难吸引长期资金

综上所述:上证指数并没有反映市场的长期真实收益。尤其这十多年极度的失真!

场外朋友总说,多少年前就6124点了、现在3000点~ 惨!A股也因此被场外资金当成一个长期回报差、甚至负收益的市场。有损我等股民形象的同时,也很难吸引到长线资金入市(大牛市除外)。总感觉科创板的提速,有点既要融资、又不想祸害上证的意思~ 希望上证此后能稍正常些、别再搞得象个垃圾版了。

- 参考价值 -

因其历史数据最久、宣传最到位,未来上证指数仍会是市场情绪的一个锚。比如近期3000点整数位,就很容易成为绝大多数参与者的心理关口。暂不论它的失真程度,只要市场中的大部分股民、还把它当成股票市场的准绳,那么就有观察价值。

2015年上证指数摸5178点、全市场热血沸腾,大家都确信必过早年高点6124点。其实当时5000点的全市场水位、早已超相当于上证万点的高度了(见图3)。

本篇内容毛估99%的场外资金、和>90%的场内资金都不会了解到。一个严重失真的主板指数、bug还不为众人所知,对理智的你而言、不就是一种优势么?

基本面60替换估值表里面的基本面50

- 上证50指数,50AH优选指数,基本面50指数里金融地产行业的比例都高达60个百分点,行业重合度较高,如果投资的话选择一个即可。

- 基本面60也是大蓝筹指数,他和基本面50最大的不同之处在于,基本面60的持仓股票是以深市为样本空间,挑选深市基本面价值最大的60家企业作为持仓股票。

- 选择一只深证市场的大蓝筹指数可以和沪市的上证50指数形成风险对冲。

前十大持仓股票如图所示。

- 基本面60的估值

深证F60(399701)是深市大盘蓝筹股指数,成长性较高,符合博格公式市盈率估值方法,目前市盈率是16.36,处于低估区域。

分享一个实用、无脑的投资策略

1、上证指数3000点以下,定投沪深300指数基金;上证指数3000点以上,投资货币基金。

2、定投沪深300指数基金的话,在场内可以关注300ETF(SH510300),在场外可以关注天弘沪深300指数A(F000961),几天之后,天弘沪深300指数A(000961)赎回费率只有0.05%,既适合做长期投资的朋友,也适合做短线交易的朋友。

3、估值卖出机制的话可以参考各平台的相关指数的估值在高估节点卖出。