什么是风控系统?

系统是由多个相互联系的元素组成、能完成特定功能的整体。风控系统是系统的一种,除了具备系统的三个特征之外,还具有两个特征:一是计算机系统,包含软件、硬件、数据。二是服务于风控业务,在风控领域使用。

风控系统的分类

风控系统分为在线系统和离线系统。

在线系统:

即产生真实业务结果,如审批系统;

离线系统:

不产生真实业务结果,主要作用是展示和分析,如BI系统,建模平台。

典型五大风控系统

在线系统是做风控业务的基础平台,所以重点给大家介绍在线系统:典型五大风控系统。审批系统、反欺诈系统、催收系统、征信平台、决策引擎。那么,这些系统最核心的功能是什么呢?以及跟其他系统之间是如何交互的?

一、审批系统

从客户填写资料、提交申请到得到申请的最终结果,中间资料所走的后台就是审批系统。审批系统针对客户风险做出一系列的评估,最终得出结果。

核心功能模块:收集数据、加工变量、执行策略

① 收集数据:申请表信息、历史数据、征信数据、埋点数据等;

② 加工变量:对收集的数据进行变量加工;

③ 执行策略:策略的本质是数据的应用,加工好的变量会传给策略引擎包,引擎包中的策略开始运行,最后输出申请结果或风险决策。

审批的过程中会涉及到人工审批,人工审批系统内部运作也主要分为三大模块:

核心功能模块:收集数据、展示数据、执行人工决策

① 收集数据:收集申请表信息、影像资料、上游审批记录等;

② 展示数据:收集完数据后,通过人工界面展示给信审信人员看;

③ 执行人工决策:信审信人员通过展示数据作出决策。

另外,基于业务逻辑,给大家梳理系统中的业务模块的内容。具体包括:自动审批、人工审批、进件操作、信息查看。

① 自动审批:含括额度审批和借款审批;

② 人工审批:整个过程中包括发起、提交、领单、重审复议、补件、拒绝、审批通过等操作步骤;

③ 进件操作:含括领单、重审复议、退单、补件、电话核查;

④ 信息查看:含括待办、待审批、任务跟踪、已办。

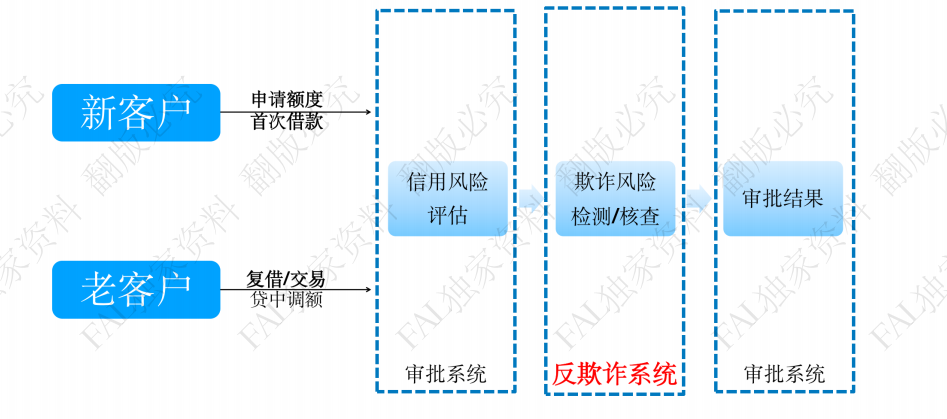

二、反欺诈系统

无论是新客户申请借款还是老客户复借,在经过审批系统的信用风险评估后,该申请单都会流转到反欺诈系统,进行欺诈风险的检测跟核查,检查完毕后将结果返回到审批系统做最终决策。

一个主流的反欺诈系统由四个核心功能模块组成,分别是:决策引擎、欺诈检测、舆情监控、案件调查。

① 决策引擎

与审批系统中的决策引擎结构是一样的,只不过部署的规则是针对信用风险。反欺诈人员会对数据进行分析,制定出规则和训练出模型,最后部署到决策引擎当中,根据不同的客户信息计算并评估风险。

② 欺诈检测

功能:

对当前客户做欺诈风险评级,粗略可分为:高风险、中风险、低风险。

主要技术:

复杂网络、LBS分析。

一般地,低风险客户会被打标记并流转出去,高风险客群则会拒绝,而中风险客户需要进一步核查,就会进如入案件调查。

③ 舆情监控

功能:

监控欺诈分子在中介平台的新欺诈手法、欺诈动向、体系漏洞等。

主要技术:

爬虫、OCR、音频、NLP。

舆情监控人员会使用爬虫技术去爬取网页信息、应用OCR技术提取文字、转换音频、利用NLP分析文本,最后将提取出的有用信息落实到规则跟模型当中。

④ 案件调查

案调组人员会通过电话核验,应用反欺诈话术,对案件做最终定性。决定客户相关信息是否进入黑名单库,如:手机号、身份证、手机号、银行卡号、设备号等。

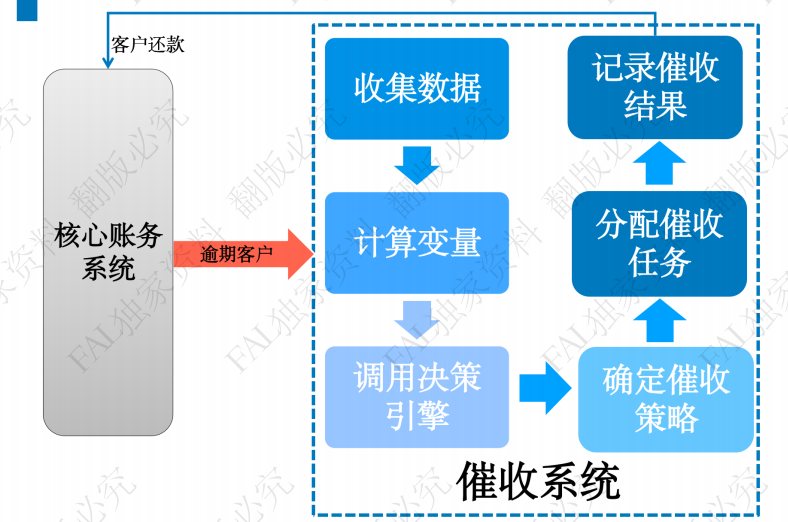

三、催收系统

顾名思义,针对已经逾期的客户做催收动作。与催收系统关联密切的是核心账务系统,主要功能是:对借款用户设置还款计划,记录客户借款、还款信息,每天凌晨进行跑批,将客户逾期信息推送给催收系统。

核心功能模块:收集数据、计算变量、调用决策引擎、确定催收策略、分配催收任务、记录催收结果。

① 收集数据:收集客户逾期信息、申请表信息,方便触达客户;

② 计算变量:计算变量的目的是调用决策引擎;

③ 调用决策引擎:部署有催收策略;

④ 确定催收策略:将变量传给决策引擎后,决策引擎会返回确定的催收策略。产生“是否催收、自己催or外包、如何催、分配给哪位催收员、什么时候打电话、用哪个沟通模板”等类型风险决策;

⑤ 分配催收任务:根据案件催收难度分配给不同催收员;

⑥ 记录催收结果:将催收结果进行归类,如:失联、无人接听、占线、承诺还款等。

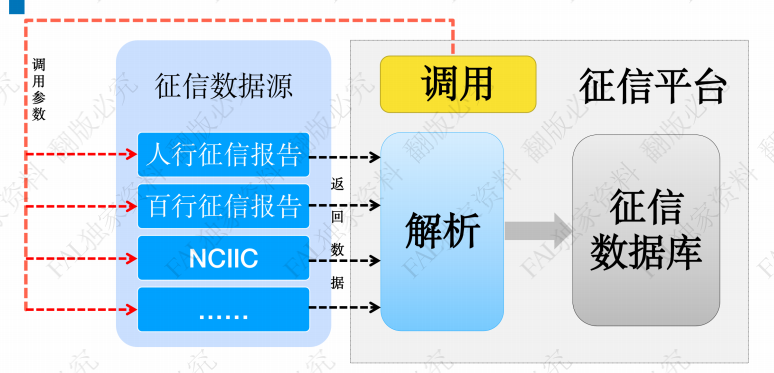

四、征信平台系统

策略和模型的基础是数据,数据分为内部数据和外部数据,调用外部数据就是由征信平台系统进行。

核心功能模块:调用、解析、征信数据库

① 调用:将客户参数调用传给外部数据源相关机构,如:人行征信报告、百行征信报告、NCIIC等,相关客户信息以封装加密形式返回,返回的数据一般包括客户的个人工作单位、婚姻、学历、信用卡开卡、还款情况等;

② 解析:解析有两层功能含义,一是解密返回的数据,二是将文本串信息进行标准化,使数据变成能够在标准数据库中存储的形式;

③ 征信数据库:储存解析好的征信数据。

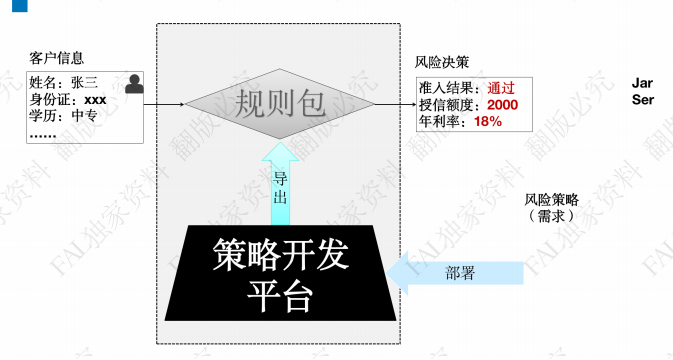

五、决策引擎系统

它是一种基于特地业务场景开发的定制引擎,中间充当一个变量计算和决策判断的功能,以“处理变量然后输出变量”的方式将风控决策落地。

核心功能模块:策略开发平台与规则包

① 策略开发平台:含规则、评分卡等,将这些策略打包导出就是形成规则包。

② 规则包:通常说的调用决策引擎,其实就是调用规则包。规则包本质上是一些代码,代码将策略变成可执行的形式。

在前面介绍审批系统、反欺诈系统和催收系统时有提及到调用规则包作出风险决策。基本逻辑是业务系统将变量传到规则包,规则包执行完后将决策结果反馈给业务系统,最终形成真实业务结果。

RECOMMEND

推荐阅读

01

智能风控:评分卡建模原理、方法与风控策略构建

作者:张伟

推荐语 这是一部系统讲解评分卡建模的智能风控著作,从业务与技术、理论与实践、传统风控与智能风控等角度透彻讲解评分卡建模的原理、流程、方法及其风控策略构建。

作者在智能风控领域深耕十余年,既熟悉商业银行传统风控体系思想、方法、技术、工具,又熟悉人工智能背景下的创新智能风控相关解决方案、风险策略和风险建模技术,本书是作者实践经验的系统性总结。

02

智能风控与反欺诈:体系、算法与实践

作者:蔡主希

推荐语 本书不仅体系化地讲解了智能风控和反欺诈的体系、算法、模型以及它们在信贷风控领域实践的全流程,而且还从业务和技术两个角度讲解了传统的金融风控体系如何与智能风控方法实现双剑合璧。

03

智能风控平台:架构、设计与实现

作者:郑江

推荐语 本书讲解了如何基于不同业务场景的智能风控方法来构建一个从数据到计算再到决策的通用智能风控平台,该平台既能应用于业务的全流程,又能承载互联网业务中的大部分风险控制方案。

全书从智能风控的原理、智能风控平台的架构、智能风控平台的产品设计与实现3个维度展开。

04

智能风控:原理、算法与工程实践

作者:梅子行、毛鑫宇

推荐语 资深专家,基于Python,原理、算法、实践3维度讲解机器学习的风控实践,21种算法26种解决方案,9位专家推荐。

05

智能风控:Python金融风险管理与评分卡建模

作者:梅子行、毛鑫宇

推荐语 本书基于Python讲解了信用风险管理和评分卡建模,用漫画的风格,从风险业务、统计分析方法、机器学习模型3个维度展开,详细讲解了信用风险量化相关的数据分析与建模手段,并提供大量的应用实例。

第113期赠书活动中奖名单公布

赠书规则

送书规则:感谢大家对华章图书的信任与支持。在留言区谈谈你最喜欢的一本书及理由。小编会在留言池随机捞2条锦鲤,分别包邮送出1本正版书籍。

截止日期:8月19日下午16:00

特别注意:

1、请按规则结合自身工作与学习的经历留言。请规避百度式名词解释式言论,走心留言优先。

2、阅读最多、分享最多者优先。参与活跃者优先。同一人每月最多获赠一本书。

特别说明:本活动无任何内幕,最终解释权归华章分社所有。

书讯 |8月书讯(上) | 重磅新书来袭!书讯 |8月书讯(下) | 重磅新书来袭!资讯 |《Java核心技术》基于Java 17全面升级!干货 |再见了Java8,Java17:我要取代你干货 | 李三红:Java版本升级需要纳入到可持续性维度

干货 |市面上的大前端岗位到底是做什么的?

点击阅读全文购买