数学期望

数学期望是概率论中的一个重要概念,它描述了一个随机变量的平均值或中心值。数学期望也被称为期望值或均值。它是对随机变量可能取值的加权平均,其中权重是每个可能取值的概率。

离散型随机变量的期望

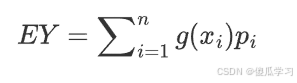

1.对于离散随机变量 X ,其可能的取值为 x1,x2,…,xn,对应的概率为

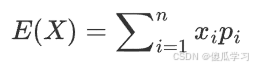

,则 X 的数学期望定义为:

其中 xi是随机变量 X 的可能取值,pi是 X取值为 xi的概率。

2.例1

- 有三个人的体重分别为150、165、180,求体重的期望值。

- 解:

- 三个人体重的概率相等,都是1/3,所以期望值:

其实就是求平均体重。

3.例2

- 学校举行歌唱比赛,假设给一个参赛选手打分,专业评委打分90,老师打分100,学生打分80,专业评委分数权重为0.9,老师权重为0.09,学生权重为0.01,求给该选手的打分期望值。

- 解:

- 设随机变量X,其取值分别为打分值:90、100、80,对应的概率为打分权重:0.9、0.09、0.01

- 所以,X的期望值为:

该题其实就是加权平均值。

4.例3

- 甲乙两人X、Y生产产品,次品率分别为:

| X | 0 | 1 | 2 | 3 |

|---|---|---|---|---|

| P | 0.3 | 0.3 | 0.2 | 0.2 |

| Y | 0 | 1 | 2 | 3 |

|---|---|---|---|---|

| P | 0.2 | 0.5 | 0.3 | 0.0 |

- 求甲乙谁的次品率高。

- 解:根据期望值来计算:

- 甲:

- 乙:

所以甲的次品率高。

连续型随机变量的期望

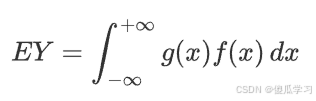

1、对于连续随机变量 X ,其概率密度函数为 f(x) ,则 X 的数学期望定义为:

说明:

可以将x理解为随机变量X的取值,f(x)理解为对应的概率。在严格意义上不是正确的,帮助我们理解。

2.例子

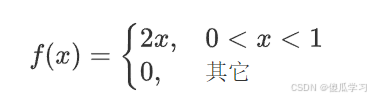

- 假设概率密度函数

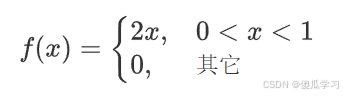

- 求期望值。

- 解:

随机变量函数的期望

离散型随机变量函数的期望

1.如果 X 是一个离散随机变量,其可能的取值为 x1,x2,…,xn,对应的概率为 P(X=xi)=pi,那么函数 Y=g(X) 的期望值定义为:

说明:

g(xi):X的取值xi带入函数Y=g(X)得到的新的取值。

计算逻辑:

将X的取值直接带入Y=g(X)函数得出新的取值,然后新值乘以对应的概率,将所有新取值与对应概率乘积相加即可。

2.例子

- 假设X的概率分布表:

| X | 0 | 1 | 2 |

|---|---|---|---|

| P | 0.1 | 0.6 | 0.3 |

- 函数Y=4X+1,求Y的期望。

- 解:

连续型随机变量函数的期望

1.如果 X 是一个连续随机变量,其概率密度函数为 f(x),那么函数 Y=g(X)的期望值定义为:

2.例1

- 假设密度函数

- 函数Y=4X+1,求Y的期望。

- 解:直接代入公式

二维离散型随机变量函数的期望

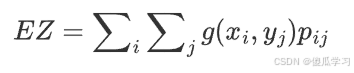

1.如果 (X,Y) 是离散随机变量,其取值集合为 {(xi,yj)} ,对应的概率为

,那么函数 Z=g(X,Y) 的数学期望定义为:

说明:

表示将X、Y的所有取值按照Z=g(X,Y) 计算出新的取值。

2.例2

- 假设X、Y联合概率分布表:

| X\y | 0 | 1 | 2 |

|---|---|---|---|

| 1 | 0.1 | 0.1 | 0.2 |

| 2 | 0.2 | 0.2 | 0.2 |

求

的期望。

- 解:

- 将X、Y的所有取值按照Z=g(X,Y) 计算出新的取值,乘以对应的概率,然后相加。

二维连续型随机变量函数的期望

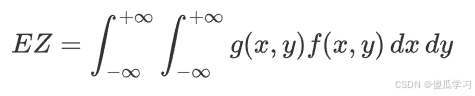

1.如果 (X,Y) 是连续随机变量,其联合概率密度函数为 f(x,y),那么函数 Z=g(X,Y)的数学期望定义为:

这里,g(X,Y) 是 X和 Y的函数。

2.例子

- 假设X、Y的联合密度函数

求E(XY)

- 解:直接代入公式

数学期望的性质

-

常数的期望等于常数,EC=C

-

E(X+C)=EX+C

-

E(CX)=C*EX

-

E(kX+b)=k*EX+b

-

E(X±Y)=EX+EY (任何时候都成立 ) E(∑CiXi) = ∑CiEXi

-

X、Y独立,E(XY)=EX*EY

1.例子

- 假设X、Y独立,X和Y的分布表如下:

| X | 9 | 10 | 11 |

|---|---|---|---|

| P | 0.3 | 0.5 | 0.2 |

| Y | 6 | 7 |

|---|---|---|

| P | 0.4 | 0.6 |

求:

- 解:

- 先计算EX和EY:

- 使用性质5计算

- 使用性质6计算

- 两个事件Y不能确定是独立的,所以不能使用性质计算,使用定义来做

方差

1.方差是统计学中一个重要的概念,用于衡量随机变量或一组数据的离散程度。它反映了数据点与其平均值之间的偏离程度。方差越大,数据点越分散;方差越小,数据点越集中。

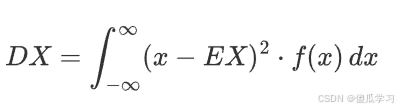

2.对于一个随机变量 X,其方差 Var(X)或DX定义为:

3.

4.DX的推导

- 由E(kX+b)=k*EX+b可将DX进行展开,EX是一个常数

![DX=E[(X-EX)^2]=E(X^2)-2EXEX+(EX^2)=E(X^2)-(EX)^2](/image/aHR0cHM6Ly9sYXRleC5jc2RuLm5ldC9lcT8%3DDX%3DE%5B%28X-EX%29%5E2%5D%3DE%28X%5E2%29-2EXEX+%28EX%5E2%29%3DE%28X%5E2%29-%28EX%29%5E2)

离散型随机变量的方差

1.对于离散型随机变量 X,其方差可以表示为:

4.例子

- 假设

| X | -2 | 0 | 2 |

|---|---|---|---|

| P | 0.4 | 0.3 | 0.3 |

- 求方差DX。

- 解:

- 先求EX:

- 再求EX^2:

- 求方差:

连续型随机变量的方差

1.对于连续型随机变量 XX,其方差可以表示为:

2.例子

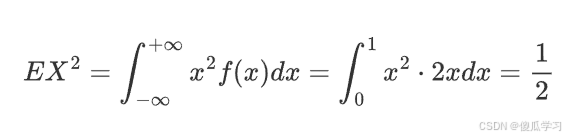

- 假设密度函数:

- 求方差DX。

- 解:

- 求EX:

- 求EX^2:

- 求DX:

方差的性质

-

常数的方差:

-

-

-

X、Y独立,

-

X、Y不独立,

是协方差,后边会讲

推导

![D(X\pm Y)=E[(X \pm Y)-E(X \pm Y)]^2=E[(X\pm Y)-(EX \pm EY)]^2=E[(X-EX) \pm (Y-EY)]^2=E[(X-EX)^2+(Y-EY)^2 \pm 2(X-EX)(Y-EY)]=E(X-EX)^2+E(Y-EY)^2 \pm 2E[(X-EX)(Y-EY)]=DX^2+DY^2 \pm 2COV(X,Y)](/image/aHR0cHM6Ly9sYXRleC5jc2RuLm5ldC9lcT8%3DD%28X%5Cpm%20Y%29%3DE%5B%28X%20%5Cpm%20Y%29-E%28X%20%5Cpm%20Y%29%5D%5E2%3DE%5B%28X%5Cpm%20Y%29-%28EX%20%5Cpm%20EY%29%5D%5E2%3DE%5B%28X-EX%29%20%5Cpm%20%28Y-EY%29%5D%5E2%3DE%5B%28X-EX%29%5E2+%28Y-EY%29%5E2%20%5Cpm%202%28X-EX%29%28Y-EY%29%5D%3DE%28X-EX%29%5E2+E%28Y-EY%29%5E2%20%5Cpm%202E%5B%28X-EX%29%28Y-EY%29%5D%3DDX%5E2+DY%5E2%20%5Cpm%202COV%28X%2CY%29)

这里需要注意方差的性质与期望性质的不同。

常见离散型的期望与方差

1 0-1分布

| X | 0 | 1 |

|---|---|---|

| p | 1-p | p |

其中q=1-p

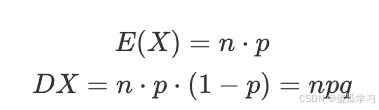

二项分布

期望与方差:

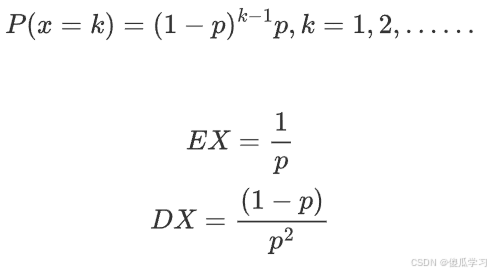

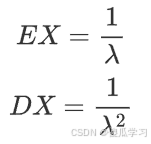

几何分布

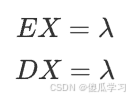

泊松分布

常见连续型的期望与方差

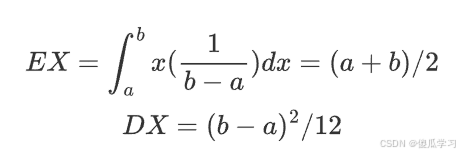

均匀分布

指数分布

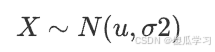

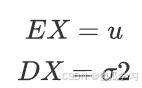

正态分布

期望与方差:

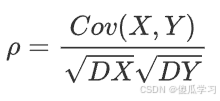

协方差

1.协方差是衡量两个随机变量之间线性关系强度的统计量。如果两个变量的协方差为正,它们之间存在正相关关系;如果协方差为负,它们之间存在负相关关系;如果协方差为零,它们之间没有线性关系。

2. 定义:对于两个随机变量 X 和 Y,它们的协方差定义为:

其中 EX 和 EY 分别是 X 和 Y 的期望值。

协方差的计算公式可以表示为:

推导

![Cov(x,y)=E[(X-EX)(Y-EY)]=E(XY-XEY-YEX+EXEY)=E(XY)-EXEY-EYEX+EXEY=E(XY)-EXEY](/image/aHR0cHM6Ly9sYXRleC5jc2RuLm5ldC9lcT8%3DCov%28x%2Cy%29%3DE%5B%28X-EX%29%28Y-EY%29%5D%3DE%28XY-XEY-YEX+EXEY%29%3DE%28XY%29-EXEY-EYEX+EXEY%3DE%28XY%29-EXEY)

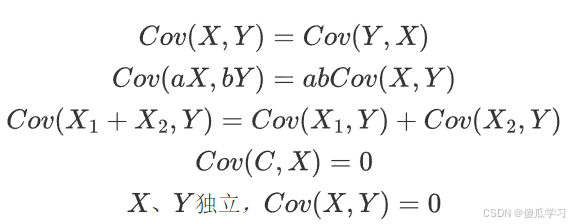

3. 性质

4.相关系数

- 协方差的一个限制是它的值依赖于变量的尺度。为了克服这个限制,通常使用相关系数(Pearson相关系数)来衡量两个变量之间的线性关系,其定义为:

相关系数的值在 -1 和 1 之间,其中 -1 表示完全负相关,1 表示完全正相关,0 表示没有线性关系。

解释

- 正相关:如果相关系数为正,表明当一个变量的值增加时,另一个变量的值也倾向于增加。

- 负相关:如果相关系数为负,表明当一个变量的值增加时,另一个变量的值倾向于减少。

- 无相关:如果相关系数为零,表明两个变量之间没有线性关系。

原点矩和中心距

1.中心距和原点矩分别描述了随机变量在其期望值(中心)和原点(零点)周围的分布情况。

原点矩

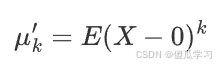

1.原点矩是随机变量 X与原点0的差 的幂次期望值。对于随机变量 X,其 k 阶原点矩定义为:

其中 E 表示期望值。可以理解为:

常见原点矩

1.一阶原点矩

这实际上是随机变量 X 的期望值(平均值)。

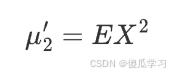

2.二阶原点矩

这实际上是随机变量 X 的平方的期望值。

中心距

1.中心距是随机变量 X 与其期望值 EX的差的幂次期望值。对于随机变量 X,其 k 阶中心距定义为:

其中 E 表示期望值。

常见中心距

1.一阶中心距

这实际上是零,因为

2.二阶中心距:

这实际上是随机变量 X 的方差 DX。