前言

按照时间排下来的序列,如果比较长的话(数据体量大),

一下子看不出什么规律,此时我们就需要用到本篇章的建模方法了。

当然预测模型可以按照以下学习路径

机器学习(多层感知机、卷积) => 时间序列(LSTM、RNN等)

❤️ ❤️ ❤️

系列文章导航

【数学建模导论】Task01 数据处理与拟合模型

【数学建模导论】Task02 权重生成与评价模型

【数学建模导论】Task03 时间序列与投资模型

【数学建模导论】Task04 机器学习

【数学建模导论】Task05 多模数据与智能模型

1 时间序列的基本概念

基本概念

顾名思义就是有时间性的序列

典型特征

数据有一个时间列作为索引

(这个时间表示的是一个先后关系)

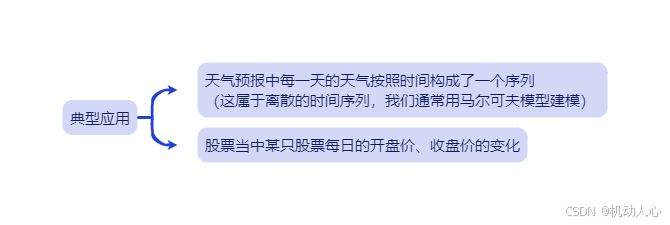

典型应用

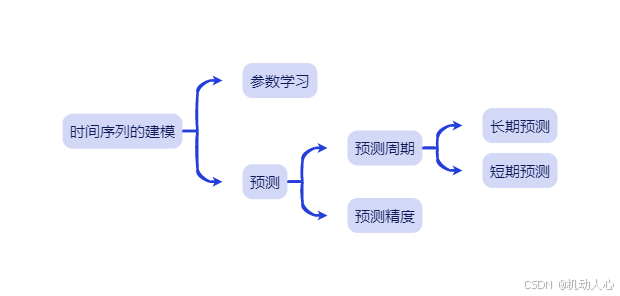

时间序列的建模

参数学习:通过模型参数分析这个序列的特征,

从而基于“领域知识”分析序列特点,挖掘出一些有意思的点子

预测:“预测周期”&“预测精度”是一对冲突概念,

如果想要精准预测那么预测周期不能够太长。

- 对天气预报而言,我可以基于历史天气预报未来24小时内的天气情况,并且用序列建模方法可以预测得比较精准;

- 对股票而言,我可以基于其一个月内的股价预测其接下来一周的股价变化。

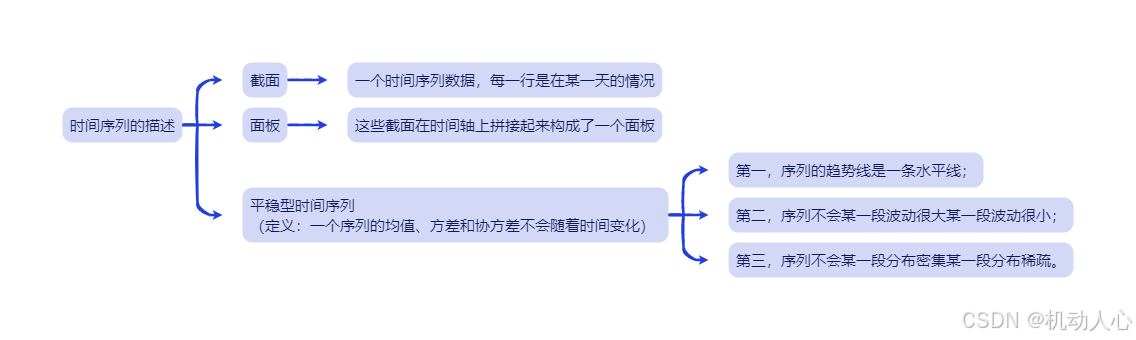

时间序列的描述

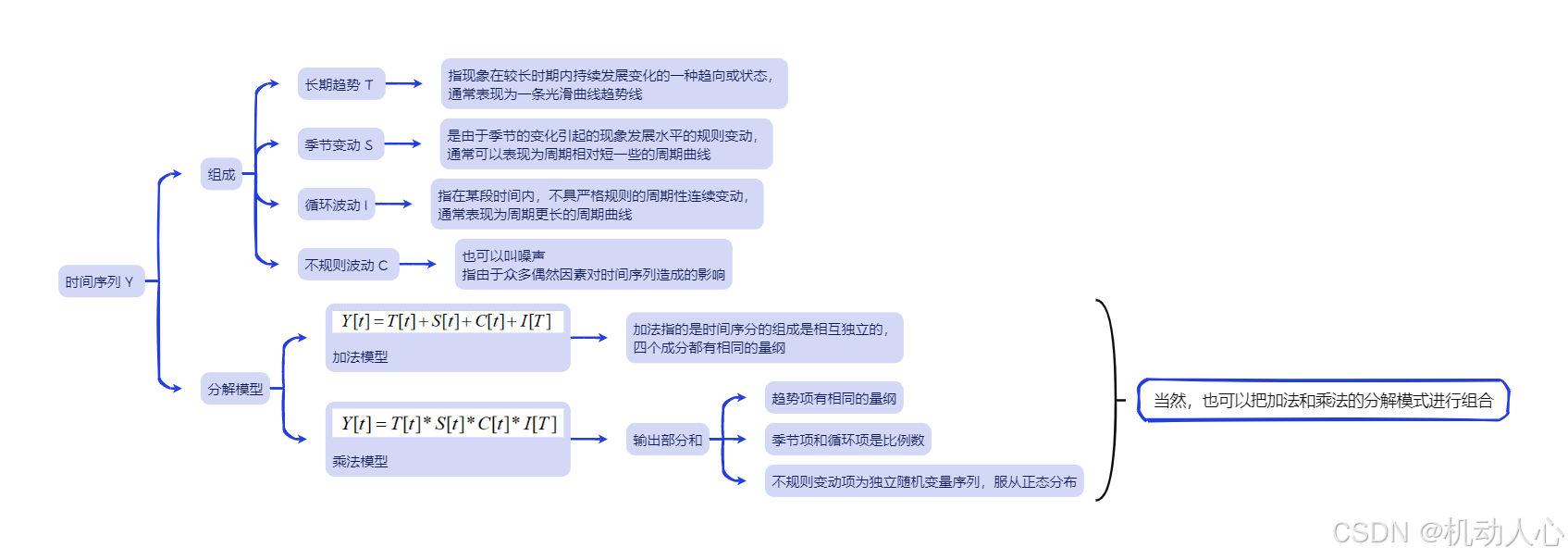

时间序列 Y

鼠标右键 -> 在新标签页中打开图像

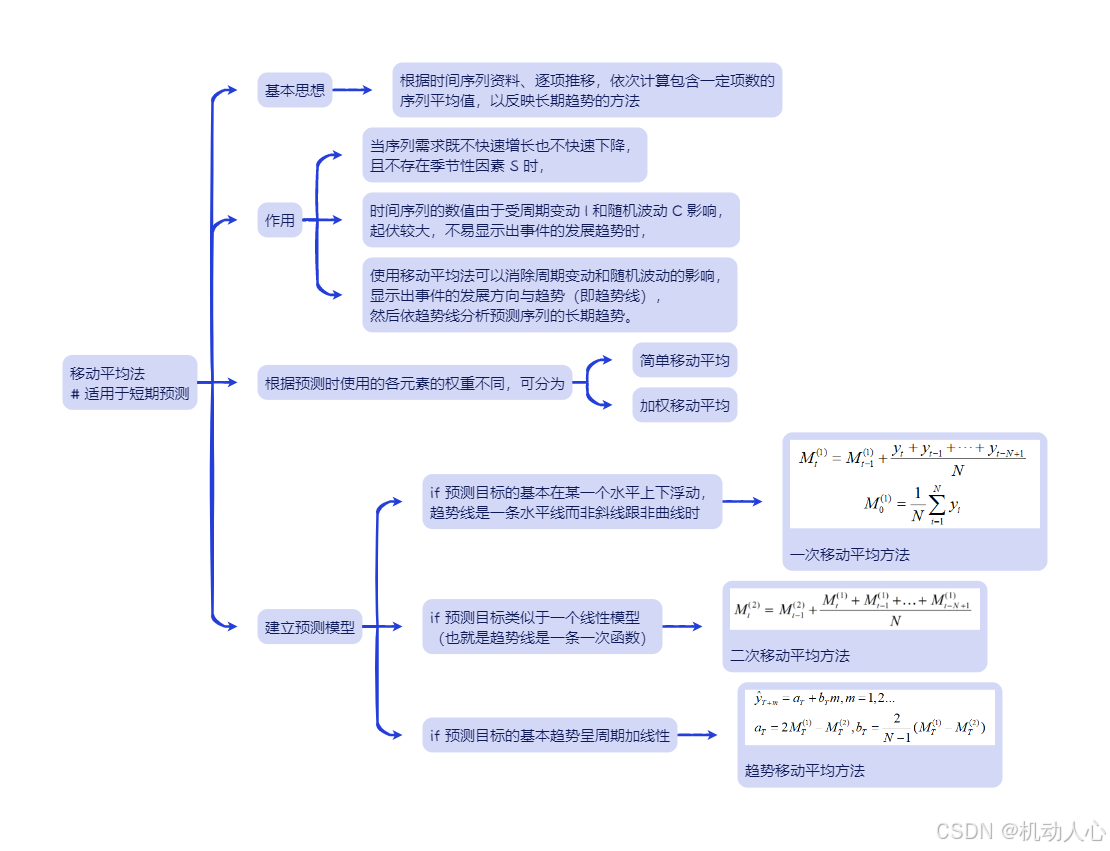

2 移动平均法与指数平滑法

移动平均法

鼠标右键 -> 在新标签页中打开图像

if 预测目标的基本趋势在某一个水平上下浮动,

趋势线是一条水平线而非斜线跟非曲线时

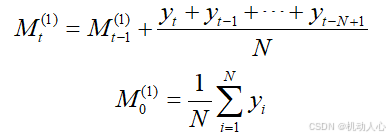

- 使用一次移动平均方法

if 预测目标类似于一个线性模型

(也就是趋势线是一条一次函数)

- 使用二次移动平均方法

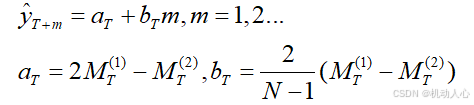

if 预测目标的基本趋势呈周期加线性

- 使用趋势移动平均方法

N 的取值:

意味着我们计算了一个窗口长度为 N 的移动平均。

具体来说,对于每个数据点,移动平均值是该点之前(包括该点)最近的 N 个数据点的平均值。

时间序列中如果应用移动平均,

预测序列的数据量会少一个窗口长度

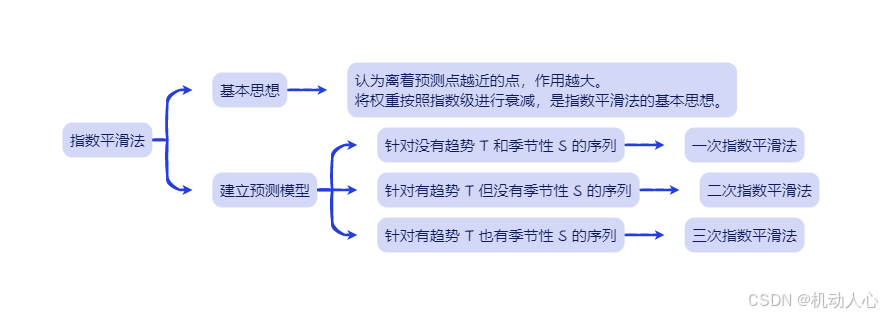

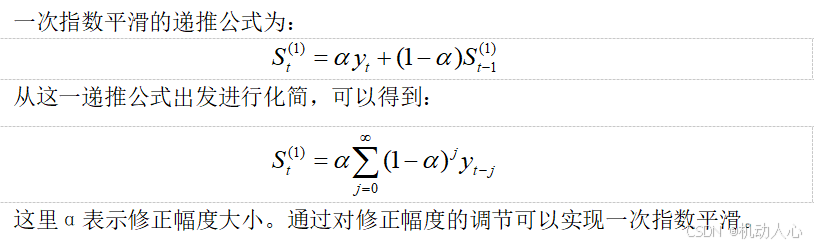

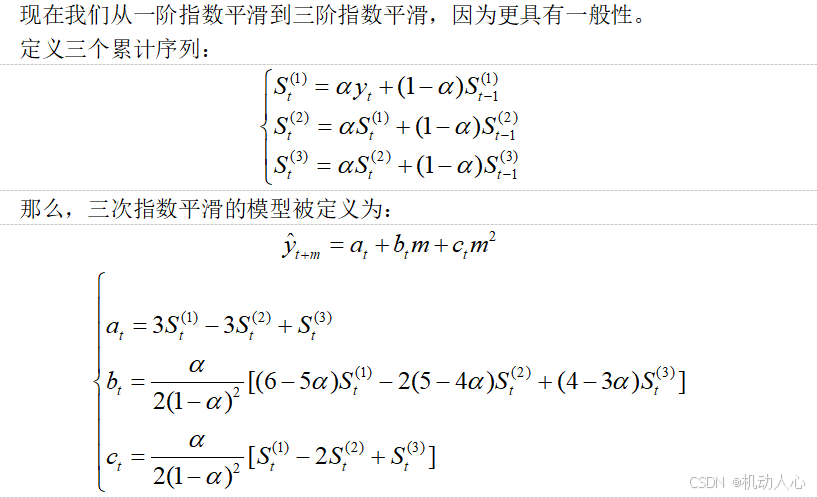

指数平滑法

鼠标右键 -> 在新标签页中打开图像

针对没有趋势 T 和季节性 S 的序列

- 使用一次指数平滑法

针对有趋势 T 但没有季节性 S 的序列

- 使用二次指数平滑法

针对有趋势 T 也有季节性 S 的序列

- 使用三次指数平滑法

时间序列中如果应用指数平滑,

趋势线的长度和原始序列的长度是对齐的

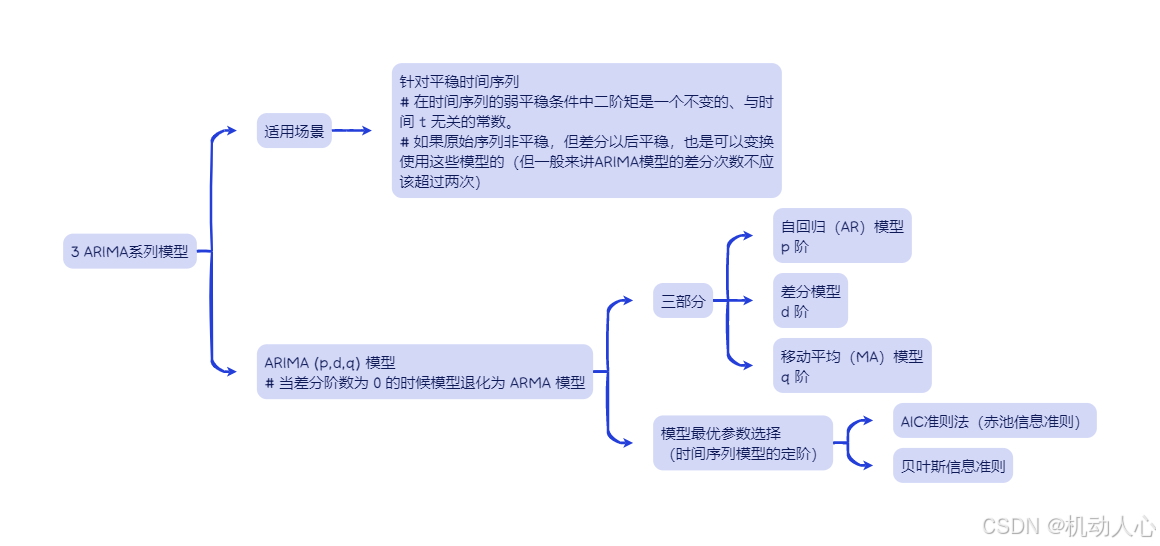

3 ARIMA系列模型

鼠标右键 -> 在新标签页中打开图像

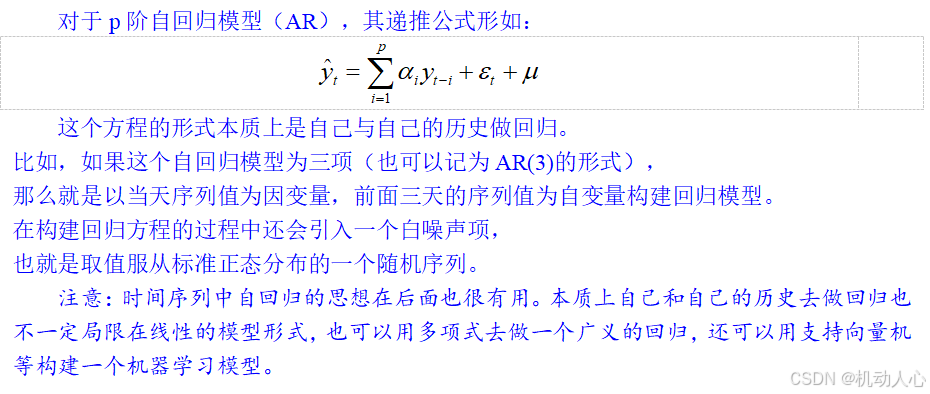

自回归(AR)模型

差分模型

移动平均(MA)模型

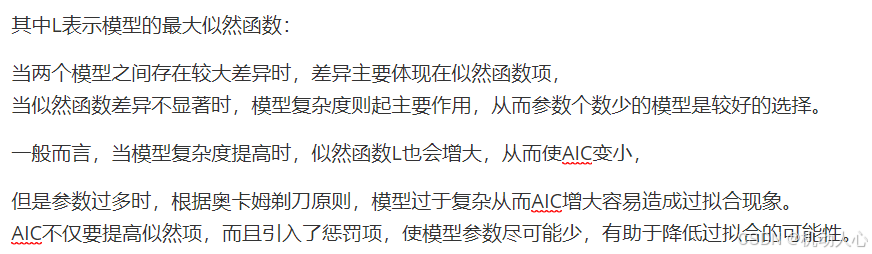

AIC准则(赤池信息准则)

贝叶斯信息准则

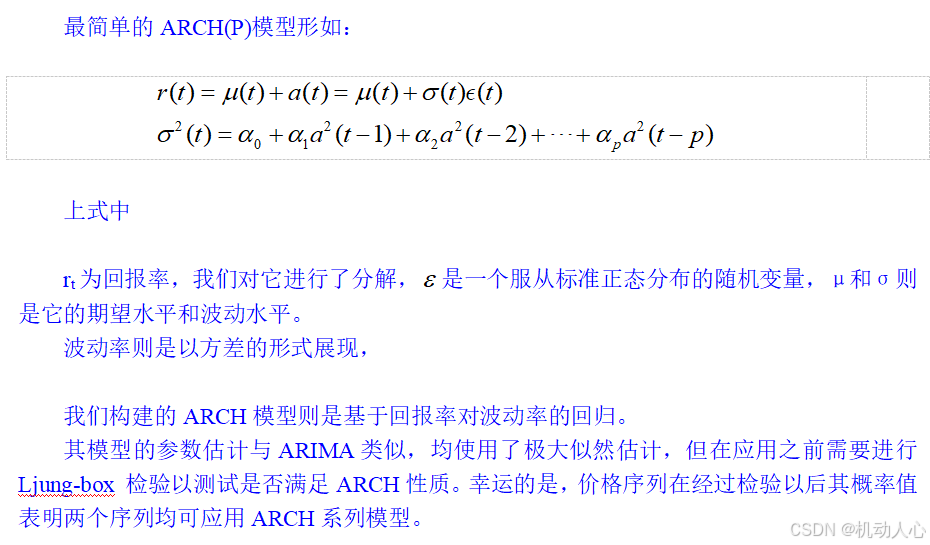

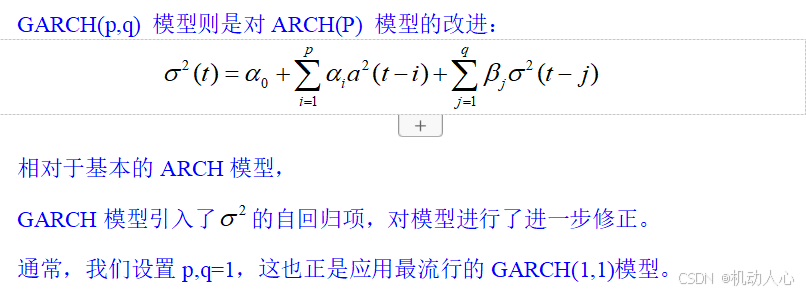

4 GARCH系列模型

鼠标右键 -> 在新标签页中打开图像

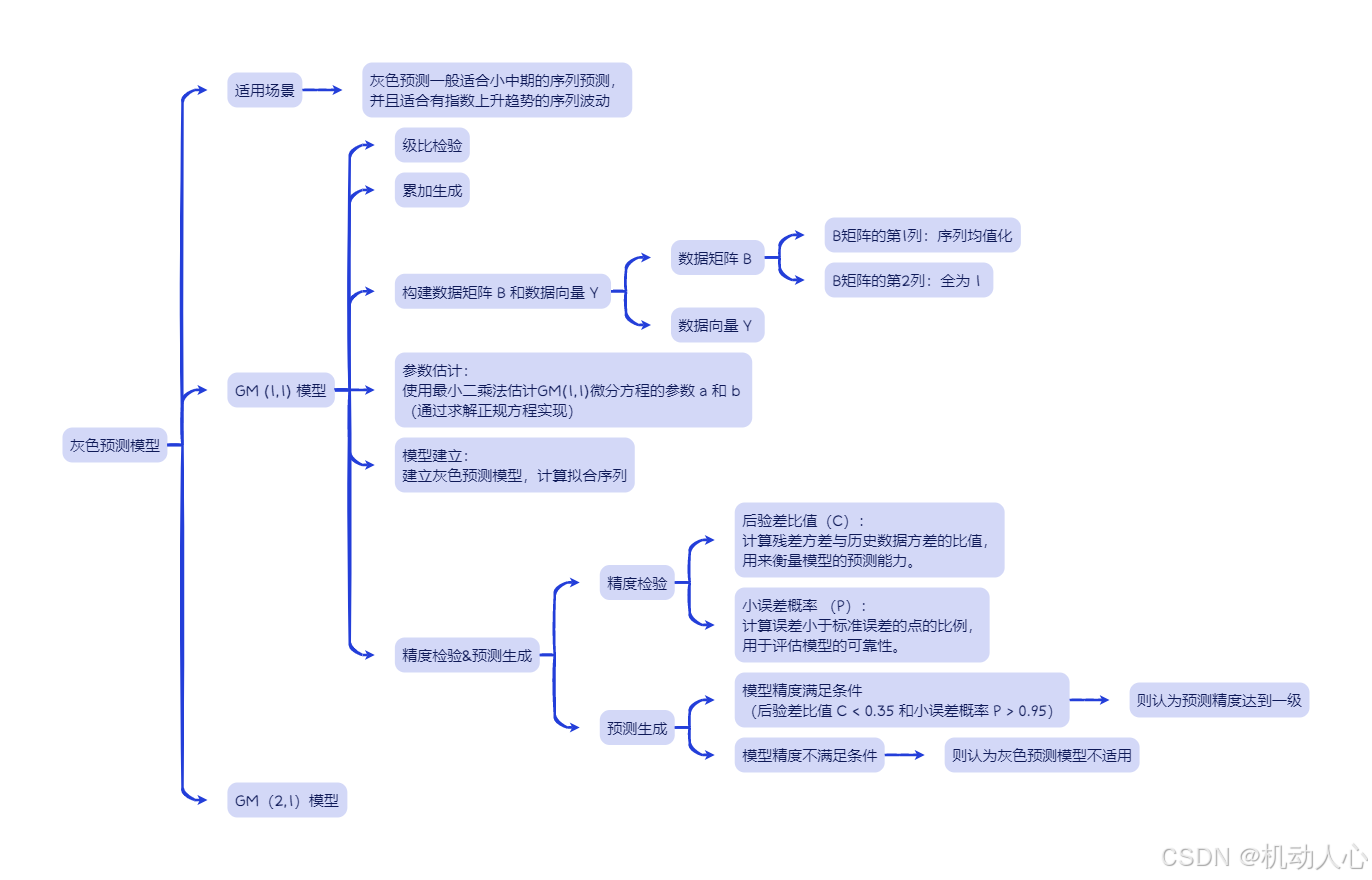

5 灰色系统模型

灰色预测模型

鼠标右键 -> 在新标签页中打开图像

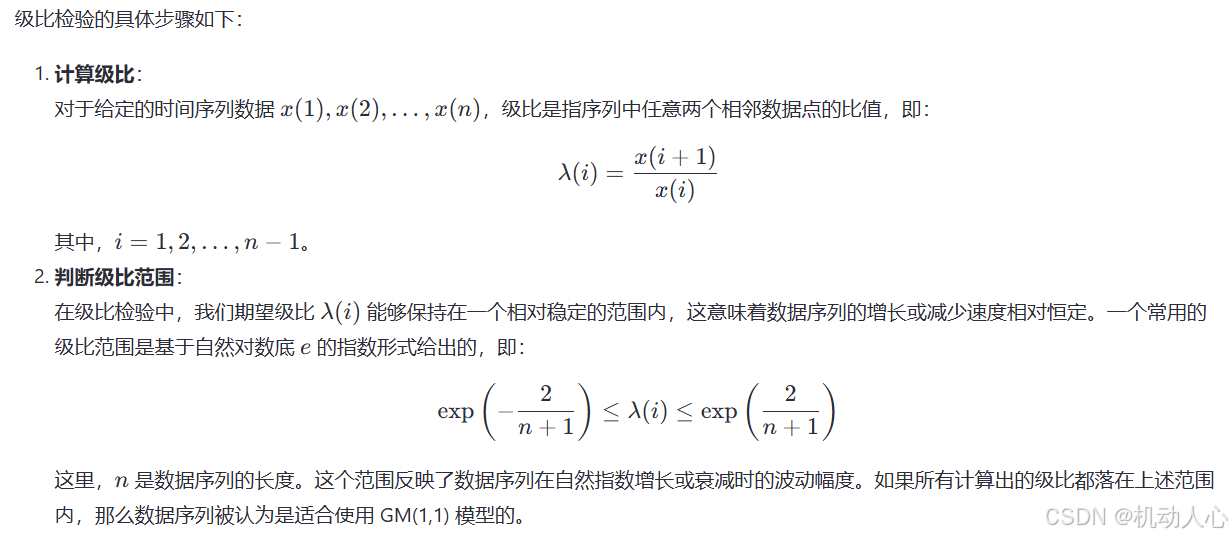

级比检验

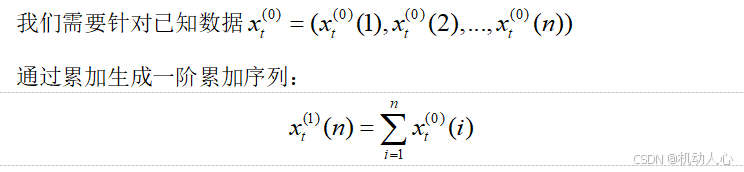

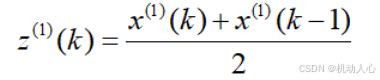

累加生成

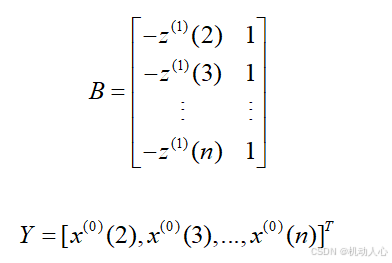

构建数据矩阵 B 和数据向量 Y

参数估计

使用最小二乘法估计GM(1,1)微分方程的参数 a 和 b

(通过求解正规方程实现)

模型建立

建立灰色预测模型,计算拟合序列

精度检验

- 后验差比值(C):

计算残差方差与历史数据方差的比值,

用来衡量模型的预测能力。 - 小误差概率 (P):

计算误差小于标准误差的点的比例,

用于评估模型的可靠性。

预测生成

- if 模型精度满足条件

(后验差比值 C < 0.35 和小误差概率 P > 0.95),

则认为预测精度达到一级 - if 模型精度不满足条件

则认为灰色预测模型不适用

Python 案例代码

代码

import numpy as np

import math

import matplotlib.pyplot as plt

%matplotlib inline

plt.rcParams['font.sans-serif']=['SimHei','Songti SC','STFangsong'] # 用来正常显示中文

plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号

plt.style.use("ggplot") #风格使用ggplot

history_data = [724.57,746.62,778.27,800.8,827.75,871.1,912.37,954.28,995.01,1037.2]

# 定义 GM(1,1) 预测函数

def GM11(history_data,forcast_steps):

n = len(history_data) # 确定历史数据体量

X0 = np.array(history_data) # 向量化(将历史数据转换成numpy数组)

# 级比检验,检查级比是否在合理范围内,确保数据适合使用GM(1,1)模型

lambda0=np.zeros(n-1)

for i in range(n-1):

if history_data[i]:

lambda0[i]=history_data[i+1]/history_data[i]

if lambda0[i]<np.exp(-2/(n+1)) or lambda0[i]>np.exp(2/n+2):

print("GM11模型失效")

return -1

# 累加生成,将原数据序列转换成累加序列

history_data_agg = [sum(history_data[0:i+1]) for i in range(n)]

X1 = np.array(history_data_agg)

# 构造 数据矩阵B和数据向量Y

B = np.zeros([n-1,2])

Y = np.zeros([n-1,1])

for i in range(0,n-1):

B[i][0] = -0.5*(X1[i] + X1[i+1]) # B矩阵的第1列:序列均值化

B[i][1] = 1 # B矩阵的第2列:全为1

Y[i][0] = X0[i+1] # Y向量由原数据序列的后n-1项构成

# 参数估计:求解最小二乘法得到GM(1,1)微分方程的参数a和b

A = np.linalg.inv(B.T.dot(B)).dot(B.T).dot(Y) # 计算参数向量A

a = A[0][0] # 得到参数a

b = A[1][0] # 得到参数b

# 建立灰色预测模型,计算拟合序列XX0

XX0 = np.zeros(n)

XX0[0] = X0[0]

for i in range(1,n):

XX0[i] = (X0[0] - b/a)*(1-math.exp(a))*math.exp(-a*(i)) # 计算拟合序列

# 后验差比值 (C)

e=sum(X0-XX0)/n

aver=sum(X0)/n #求历史数据平均值

s12=sum((X0-aver)**2)/n #求历史数据方差

s22=sum(((X0-XX0)-e)**2)/n #求残差方差

C = s22 / s12

# 小误差概率 (P)

cobt = 0

for i in range(0,n):

if abs((X0[i] - XX0[i]) - e) < 0.6754*math.sqrt(s12): # 判断误差是否小于标准误差

cobt = cobt+1 # 计数小误差数量

else:

cobt = cobt

P = cobt / n # 计算小误差概率

# 精度检验&预测生成

f = np.zeros(forcast_steps)

if (C < 0.35 and P > 0.95): # 如果模型精度满足条件

#预测精度为一级

print('往后各年预测值为:')

for i in range(0,forcast_steps):

f[i] = (X0[0] - b/a)*(1-math.exp(a))*math.exp(-a*(i+n)) # 计算未来预测值

print(f)

else:

print('灰色预测法不适用')

return f

# 执行预测,预测未来20年的数据

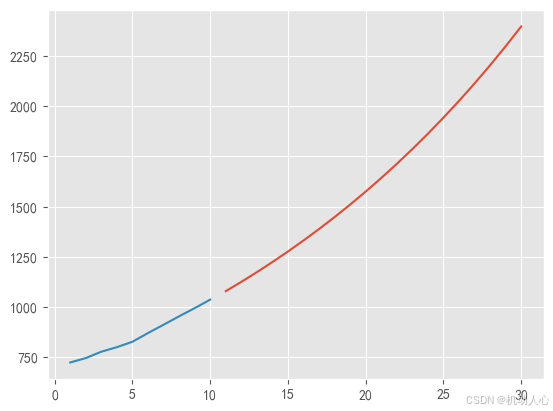

f=GM11(history_data,20)

# 绘制预测结果和历史数据

plt.plot(range(11,31),f) # 绘制预测数据

plt.plot(range(1,11),history_data) # 绘制历史数据

plt.show()

回显

往后各年预测值为:

[1079.38044724 1125.65457636 1173.91252409 1224.23933874 1276.72371473

1331.45814889 1388.53910348 1448.0671762 1510.14727748 1574.88881535

1642.40588828 1712.81748628 1786.24770054 1862.8259422 1942.68717036

2025.97212997 2112.82759985 2203.40665138 2297.86891827 2396.38087787]

Read more

- 数学建模导论 intro-mathmodel

(知识密度大、代码理论兼备)

https://datawhalechina.github.io/intro-mathmodel/#/ - Python科学计算 scientific-computing(数学建模导论的前置课程)

(知识密度小、代码实操强悍)

https://datawhalechina.github.io/scientific-computing/#/