💥💥💞💞欢迎来到本博客❤️❤️💥💥

🏆博主优势:🌞🌞🌞博客内容尽量做到思维缜密,逻辑清晰,为了方便读者。

⛳️座右铭:行百里者,半于九十。

📋本文目录如下:🎁🎁🎁

目录

⛳️赠与读者

👨💻做科研,涉及到一个深在的思想系统,需要科研者逻辑缜密,踏实认真,但是不能只是努力,很多时候借力比努力更重要,然后还要有仰望星空的创新点和启发点。当哲学课上老师问你什么是科学,什么是电的时候,不要觉得这些问题搞笑。哲学是科学之母,哲学就是追究终极问题,寻找那些不言自明只有小孩子会问的但是你却回答不出来的问题。建议读者按目录次序逐一浏览,免得骤然跌入幽暗的迷宫找不到来时的路,它不足为你揭示全部问题的答案,但若能让人胸中升起一朵朵疑云,也未尝不会酿成晚霞斑斓的别一番景致,万一它居然给你带来了一场精神世界的苦雨,那就借机洗刷一下原来存放在那儿的“躺平”上的尘埃吧。

或许,雨过云收,神驰的天地更清朗.......🔎🔎🔎

💥1 概述

稳健的贝叶斯分配|控制估计风险的投资组合优化研究主要关注在不确定市场环境中构建投资组合策略,以在保持一定收益水平的同时,最小化由参数估计不确定性带来的风险。这一研究领域融合了贝叶斯统计、金融工程和风险管理的理论与实践,旨在提供更加稳健和适应性强的投资策略。以下是对该主题的几个关键方面的详细说明:

1. 稳健的贝叶斯方法

稳健的贝叶斯分析方法强调模型不确定性和参数估计的误差,通过引入先验分布和后验分布的概念,允许不确定性在决策过程中得到体现。与经典贝叶斯方法相比,稳健贝叶斯更注重对异常值的抵抗力和模型的灵活性,通常通过使用更广泛的或者混合的先验分布来实现。

2. 投资组合优化

投资组合优化的核心目标是在给定的风险承受水平下最大化预期收益,或者在给定的预期收益目标下最小化风险。传统的Markowitz模型是这一领域的基石,但其依赖于精确的资产收益和协方差矩阵的估计,而这些估计在现实中往往受到数据稀缺和噪声的限制。

3. 控制估计风险

在应用贝叶斯方法进行投资组合优化时,特别注意控制由于参数估计的不确定性所带来的额外风险。这包括考虑参数估计的不确定性对最优化结果的影响,以及在估计协方差矩阵等关键参数时使用更稳健的方法(如收缩估计、贝叶斯模型平均等),以减少过拟合风险。

4. 贝叶斯投资组合选择模型

一些典型的模型包括:

- 贝叶斯均值-方差优化:在经典的均值-方差框架内,通过引入先验分布,计算资产的后验分布,进而优化投资权重。

- 贝叶斯Black-Litterman模型:结合市场均衡预期和投资者观点,通过调整预期回报率,来处理主观判断和市场数据的不一致。

- 动态投资组合选择:考虑参数随时间变化的特性,利用序列贝叶斯更新技术实时调整投资组合配置,以适应市场动态。

5. 应用挑战与前景

- 计算复杂性:贝叶斯方法的计算成本较高,尤其是处理大规模投资组合时,需要高效算法和计算资源。

- 模型选择与校准:选择合适的先验分布和处理模型不确定性是一大挑战。

- 实际应用:将理论成果转化为实际投资策略,需平衡理论上的最优与实际操作的可行性。

总体而言,稳健的贝叶斯分配在控制估计风险的投资组合优化研究中提供了强大的理论工具,帮助投资者在高度不确定的金融市场中做出更为理性、风险敏感的投资决策。未来的研究可能会更多地探索机器学习和大数据技术如何进一步增强模型的稳健性和预测能力。

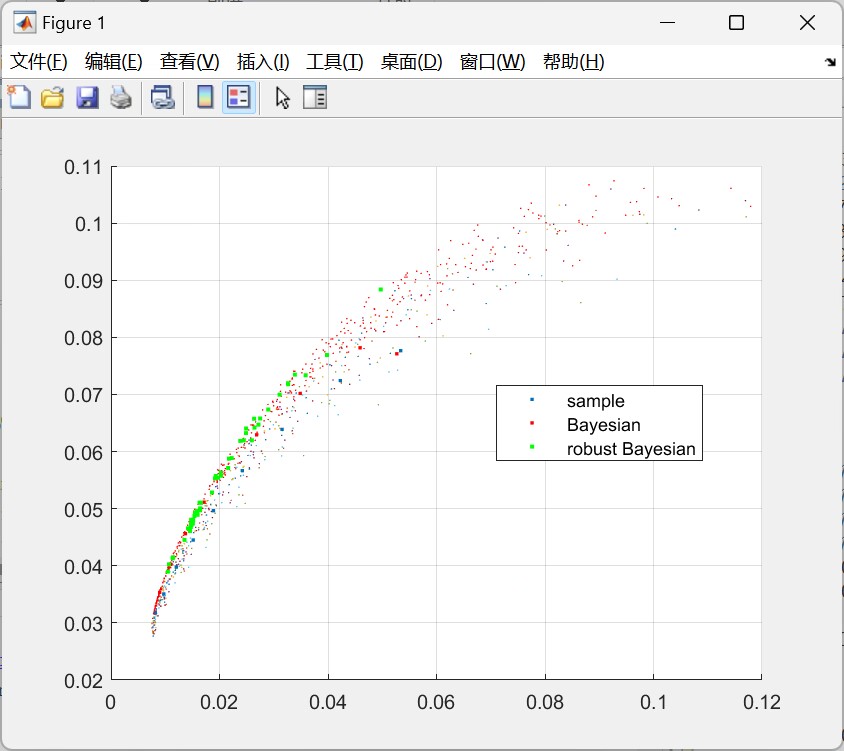

📚2 运行结果

部分代码:

function [ExpectedValue,Volatility, Composition] = EfficientFrontier(NumPortf, Covariance, ExpectedValues)

% This function returns the NumPortf x 1 vector expected returns,

% the NumPortf x 1 vector of volatilities and

% the NumPortf x NumAssets matrix of compositions

% of NumPortf efficient portfolios whose expected returns are equally spaced along the whole range of the efficient frontier

warning off;

NumAssets=size(Covariance,2);

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%

% determine return of minimum-risk portfolio

FirstDegree=zeros(NumAssets,1);

SecondDegree=Covariance;

Aeq=ones(1,NumAssets);

beq=1;

A=-eye(NumAssets); % no-short constraint

b=zeros(NumAssets,1); % no-short constraint

x0=1/NumAssets*ones(NumAssets,1);

MinVol_Weights = quadprog(SecondDegree,FirstDegree,A,b,Aeq,beq,[],[],x0);

MinVol_Return=MinVol_Weights'*ExpectedValues;

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%

% determine return of maximum-return portfolio

[MaxRet_Return,MaxRet_Index]=max(ExpectedValues);

🎉3 参考文献

文章中一些内容引自网络,会注明出处或引用为参考文献,难免有未尽之处,如有不妥,请随时联系删除。

[1]周明杰.基于SV模型序列持续性组合构建与分散化研究[D].南京大学[2024-07-09].

[2]梁莘娅,杨艳云.当结构假设和分布假设不满足时的验证性因子分析:稳健极大似然估计和贝叶斯估计的比较研究[J].心理科学, 2016.

[3]李熙.基于贝叶斯估计的中国能源消费空间计量模型的研究[D]. 2010.DOI:http://dspace.xmu.edu.cn:8080/dspace/handle/2288/38589.

🌈4 Matlab代码、数据

资料获取,更多粉丝福利,MATLAB|Simulink|Python资源获取