前段时间整理了一个预测的基本思考框架和常见的方法,其中提到了ARIMA模型,在《大数据预测》那本书里,ARIMA是单独开辟一章讲的,比较复杂和难理解的一个模型,自己最近找了点资料粗浅学习了一下理论,并尝试用Python实现一下。

一、时间序列数据及其预处理

1.时序数据

时序数据顾名思义就是随着时间而变动的数据,是指某个个体在不同时间点上收集到的数据。已经被收集(或者叫观察)到的数据其实是时间序列变量的一个观察值,但由于时间的不可逆性,每一个时间点的变量有且仅能有一个观察值,我们用这些观察值拟合预测模型,用来预测未来时刻时间序列变量的值(此时,未发生的时间序列变量是一个随机变量)。2.时序数据预处理

时序数据的预处理主要是 平稳性和随机性检验,根据检验结果的不同,用不同的模型对数据进行建模。 纯随机序列,又称为白噪声序列,序列的变量之间无任何关系,因此没有分析价值;平稳非白噪声序列,其均值和方差是常数,目前有比较成熟的模型对其进行模拟,主要是 AR(Autoregressive model)自回归模型,MA(Movingaverage model)移动平均模型、以及ARMA-一个AR和MA结合的模型。(1)平稳性检验

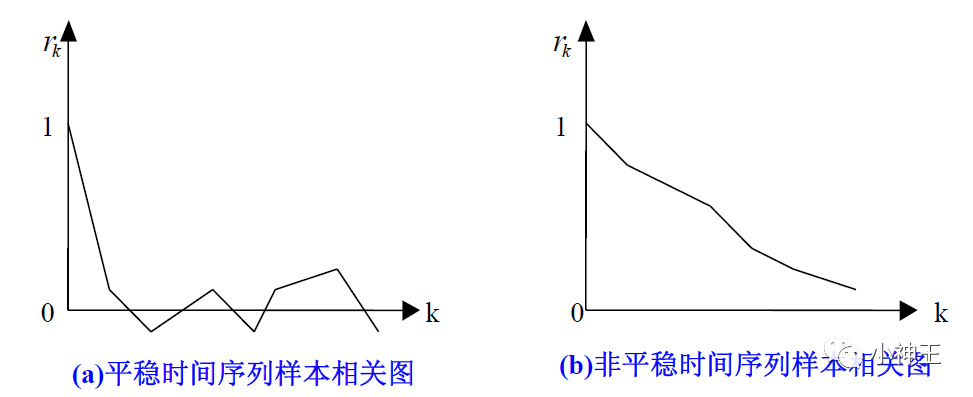

平稳性检验的基本原理是检验不同时间点时序变量之间的相关关系,由于是一个时间序列数据的不同时刻之间的相互比较,因此取名为自协方差函数和自相关系数,但基本原理和协方差函数、相关系数类似,当一个时间序列有为常数的均值和方差,且其自协方差函数只跟时间间隔有关,即γ(t,s) =γ(k,k+s-t) ,其中γ是自协方差函数。 平稳性检验的方法分为两类,一类是偏主观和模糊的图示检验,一类是比较精确的数学检验。 第一类主要是用时序图和自相关图进行观察,如果一个时间序列的时序图围绕某一个常数上下波动,且波动范围有界,可以认为是平稳的,除此之外,如果自相关图中自相关系数比较快速衰减到0,并且在零附近震荡,可以认为序列是平稳序列,这是因为平稳序列通常具有短期相关性,随着延迟期数的增加,变量之间的相关关系会指数降低。

(2)白噪声检验

白噪声序列的各个序列值之间没有任何关系,即γ(k)=0,在实际中,只要序列变量之间的协方差系数在0值附近波动,就可以认为是白噪声序列了。二、常用模型

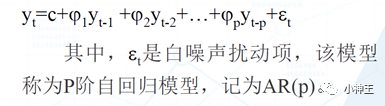

平稳时间序列的建模通常是AR、MA和ARMA模型,它们都是一种多元线性回归模型。1.AR模型