信用卡评分模型

项目简介

本文主要通过kaggle上Give me some credit数据进行数据分析,并根据信用评分建立原理,构建一个简易的信用评分卡模型。

数据来源

来自kaggle上的数据:https://www.kaggle.com/c/GiveMeSomeCredit/data

项目流程

-

理解数据

- 包括导入数据,查看数据集信息,从整体上了解数据

-

探索性数据分析和数据清洗

-

主要研究各个变量内部结构,自变量和因变量之间的关系

-

数据清洗

- 数据预处理(异常值和缺失值的处理)

- 特征工程(特征衍生,特征提取和特征选择)

-

-

构建模型(逻辑回归建立模型)

-

模型评估(ROC和AUC)

-

建立评分卡

项目过程

理解数据

- 导入数据/查看数据

import numpy as np

import pandas as pd

train=pd.read_csv('E:/机器学习/04_PythonCase/jupyterCase/02_data/cs-training.csv')

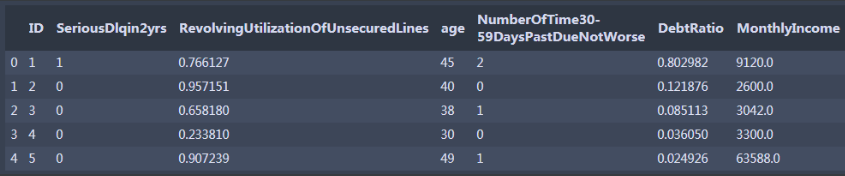

train.head()

#设置ID为索引

train.set_index('ID',inplace=True)

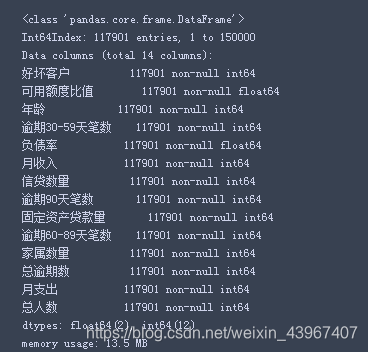

#查看数据大小和类型

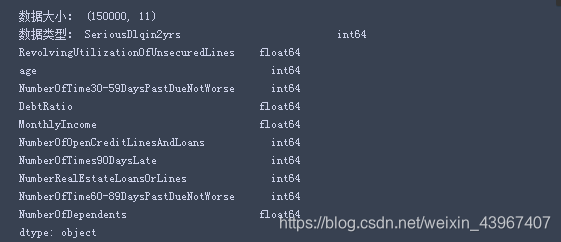

print('数据大小:',train.shape)

print('数据类型:',train.dtypes)

#查看缺失情况

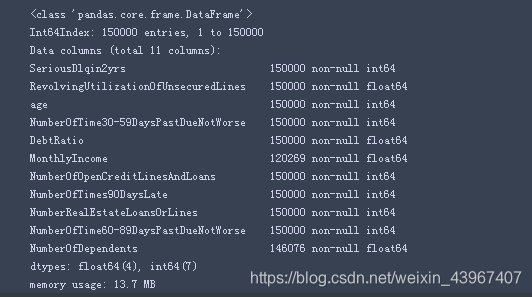

train,info()

可以看到NumberOfDependents和MonthlyIncome存在缺失

-

为了便于理解各个特征的含义,将特征名称更改为中文

#英文字段转换为中文字段 states={'SeriousDlqin2yrs':'好坏客户', 'RevolvingUtilizationOfUnsecuredLines':'可用额度比值', 'age':'年龄', 'NumberOfTime30-59DaysPastDueNotWorse':'逾期30-59天笔数', 'DebtRatio':'负债率', 'MonthlyIncome':'月收入', 'NumberOfOpenCreditLinesAndLoans':'信贷数量', 'NumberOfTimes90DaysLate':'逾期90天笔数', 'NumberRealEstateLoansOrLines':'固定资产贷款量', 'NumberOfTime60-89DaysPastDueNotWorse':'逾期60-89天笔数', 'NumberOfDependents':'家属数量'} #使用rename函数列的重列名 train.rename(columns=states,inplace=True) train.head()

- 查看各个特征的统计信息

train.describe()

#查看缺失比

print('月收入缺失比值:%.2f%%'%(train[train['月收入'].isnull()].shape[0]/train.shape[0]*100))

print('家属数量缺失比值:%.2f%%'%(train[train['家属数量'].isnull()].shape[0]/train.shape[0]*100))

月收入缺失比比较大,后期需要处理

- 查看好坏客户分布情况

import seaborn as sns

sns.set_style('darkgrid', {'legend.frameon':True})

plt.rcParams['font.sans-serif']=['SimHei']

plt.rcParams['axes.unicode_minus']=False

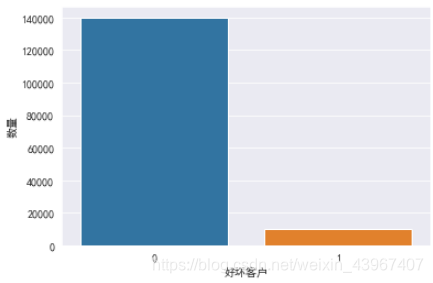

sns.countplot('好坏客户',data=train)

plt.ylabel('数量')

plt.show()

好坏客户分布不平衡,后期需要分箱,WOE编码处理

探索性数据分析和数据清洗

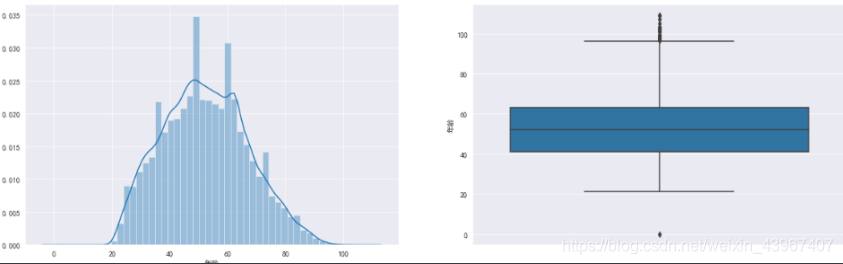

年龄

fig,[ax1,ax2]=plt.subplots(1,2,figsize=(20,6))

sns.distplot(train['年龄'],ax=ax1)

sns.boxplot(y='年龄',data=train,ax=ax2)

由图可知,年龄存在着离群值,用3倍标准差筛选数据

age_mean=train['年龄'].mean()

age_std=train['年龄'].std()

age_low=age_mean-3*age_std

age_up=age_mean+3*age_std

print('异常值下限:',age_low,'异常值上限',age_up)

## 筛选异常值

train=train[train['年龄']<age_up]

train=train[train['年龄']>age_low]

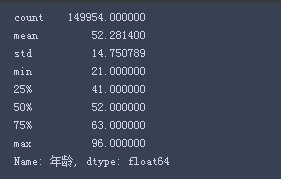

train['年龄'].describe()

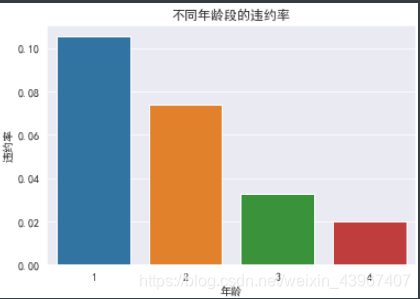

- 查看不同年龄阶段的违约情况,[18,40),[40,60),[60,80),[80,97)

data_age=train.loc[:,['年龄','好坏客户']]

data_age.loc[(data_age['年龄']>=18)&(data_age['年龄']<40),'年龄']=1

data_age.loc[(data_age['年龄']>=40)&(data_age['年龄']<60),'年龄']=2

data_age.loc[(data_age['年龄']>=60)&(data_age['年龄']<80),'年龄']=3

data_age.loc[(data_age['年龄']>=80),'年龄']=4

age_isgb=data_age.groupby('年龄')['好坏客户'].sum()

age_total=data_age.groupby('年龄')['好坏客户'].count()

age_ratio=age_isgb/age_total

age_ratio.index

sns.barplot(x=age_ratio.index,y=age_ratio.values)

plt.title("不同年龄段的违约率")

plt.ylabel('违约率')

由图可以知道,年龄在18-40之间的违约情况最严重,随着年龄的增长,违约率逐渐降低

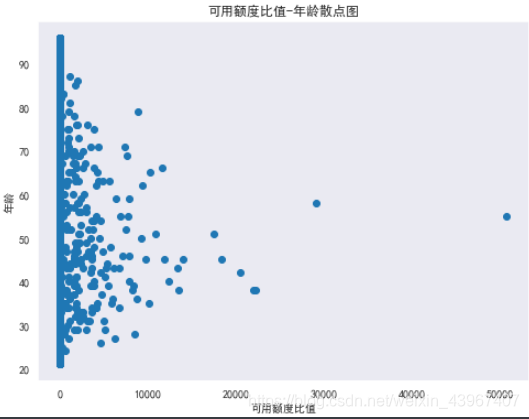

可用额度比值

#年龄-可用额度比值的散点图

figure=plt.figure(figsize=(8,6))

plt.scatter(train['可用额度比值'],train['年龄'])

plt.grid()

plt.title('可用额度比值-年龄散点图')

plt.xlabel('可用额度比值')

plt.ylabel('年龄')

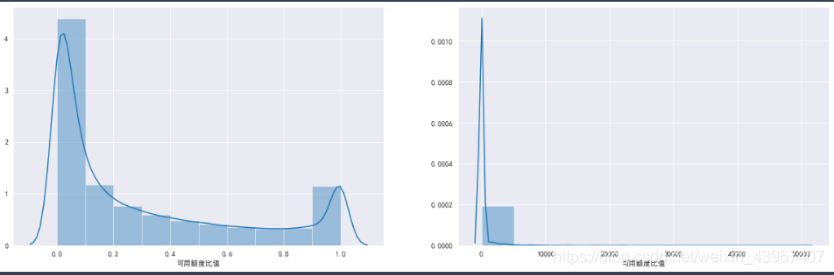

理论上可用额度比值是小于1的,但是图示可知,可用额度比值超过10000的有多个,所以是否是异常值需要再深入确认

##四分位数观察异常值

sns.boxplot(data=train,y=train['可用额度比值'])

![[外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传(img-hUTBCBz2-1569768518872)(E:\机器学习\05_Typora图片\1569764791119.png)]](/image/aHR0cHM6Ly9pLWJsb2cuY3NkbmltZy5jbi9ibG9nX21pZ3JhdGUvMDY0MDAzNWVhOTk1ODE2NzlmNjY3OTkwMWRmNjRhNzYucG5n)

###将数据分为两部分,大于1和小于1

data1=train.loc[train['可用额度比值']<1,'可用额度比值']

data2=train.loc[train['可用额度比值']>=1,'可用额度比值']

fig,[ax1,ax2]=plt.subplots(1,2,figsize=(20,6))

sns.distplot(data1,ax=ax1,bins=10)

sns.distplot(data2,ax=ax2,bins=10)

由图可以知道,可用额度比值大部分集中在0-1之间,超过1的大部分集中在1-5000之间,可再深入分析,得出划分异常值的临界数据

#将区间分为(0-1),(1-10),(10-20),(20-100),(100,1000),(1000-10000),(10000,51000)看一下违约率情况

data_r=train.loc[(train['可用额度比值']>=0)&(train['可用额度比值']<1),:]

is_1=data_r.loc[data_r['好坏客户']==1,:].shape[0]*100/data_r.shape[0]

data_r=train.loc[(train['可用额度比值']>=1)&(train['可用额度比值']<10),:]

is_2=data_r.loc[data_r['好坏客户']==1,:].shape[0]*100/data_r.shape[0]

data_r=train.loc[(train['可用额度比值']>=10)&(train['可用额度比值']<20),:]

is_3=data_r.loc[data_r['好坏客户']==1,:].shape[0]*100/data_r.shape[0]

data_r=train.loc[(train['可用额度比值']>=20)&(train['可用额度比值']<100),:]

is_4=data_r.loc[data_r['好坏客户']==1,:].shape[0]*100/data_r.shape[0]

data_r=train.loc[(train['可用额度比值']>=100)&(train['可用额度比值']<1000),:]

is_5=data_r.loc[data_r['好坏客户']==1,:].shape[0]*100/data_r.shape[0]

data_r=train.loc[(train['可用额度比值']>=1000)&(train['可用额度比值']<10000),:]

is_6=data_r.loc[data_r['好坏客户']==1,:].shape[0]*100/data_r.shape[0]

data_r=train.loc[(train['可用额度比值']>=10000)&(train['可用额度比值']<51000),:]

is_7=data_r.loc[data_r['好坏客户']==1,:].shape[0]*100/data_r.shape[0]

print('0-1违约率为:{0}%'.format(is_1),

'1-10违约率为:{0}%'.format(is_2),

'10-20违约率为:{0}%'.format(is_3),

'20-100违约率为:{0}%'.format(is_4),

'100-1000违约率为:{0}%'.format(is_5),

'1000-10000违约率为:{0}%'.format(is_6),

'10000-51000违约率为:{0}%'.format(is_7))

通过观察可知,10-20之间的违约率达到最大,1000-10000之间的违约率趋于正常(与0-1之间的违约率差不多),说明20是分界点,可以以20划分异常值和正常值

负债率

###负债率分析

sns.set_style('darkgrid', {'legend.frameon':True})

plt.rcParams['font.sans-serif']=['SimHei']

plt.rcParams['axes.unicode_minus']=False

fig,[ax1,ax2]=plt.subplots(1,2,figsize=(20,6))

sns.kdeplot(train['负债率'],ax=ax1)

sns.boxplot(y=train['负债率'],ax=ax2)

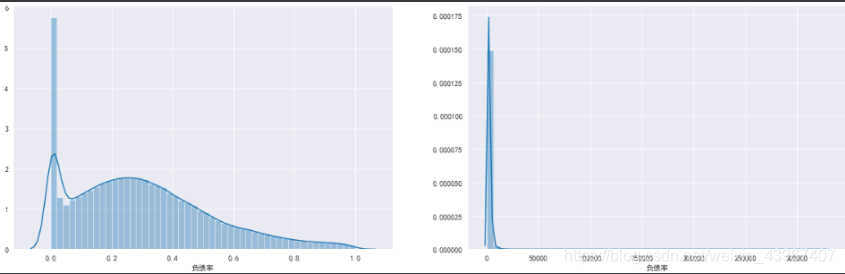

由图可知,负债率大部分集中在0-1之间,存在着离群值,可再细分分析

#将负债率划分为大于1和小于1

data1=train.loc[train['负债率']<1,'负债率']

data2=train.loc[train['负债率']>=1,'负债率']

fig,[ax1,ax2]=plt.subplots(1,2,figsize=(20,6))

sns.distplot(data1,ax=ax1)

sns.distplot(data2,ax=ax2)

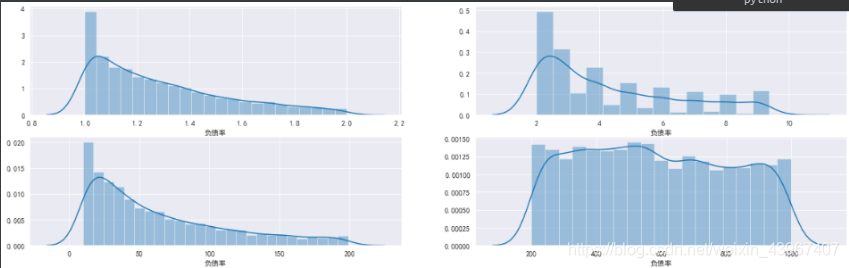

###多次细分[1,2),[2,10),[10,200),[200,1000)

data3=train.loc[(train['负债率']>=1)&(train['负债率']<2),'负债率']

data4=train.loc[(train['负债率']>=2)&(train['负债率']<10),'负债率']

data5=train.loc[(train['负债率']>=10)&(train['负债率']<200),'负债率']

data6=train.loc[(train['负债率']>=200)&(train['负债率']<1000),'负债率']

fig,[[ax1,ax2],[ax3,ax4]]=plt.subplots(2,2,figsize=(20,6))

sns.distplot(data3,ax=ax1)

sns.distplot(data4,ax=ax2)

sns.distplot(data5,ax=ax3)

sns.distplot(data6,ax=ax4)

可看到负债率数值大小在200-1000之间的数据分布较为平衡

###查看各个区间违约率情况

debt1=train.loc[(train['负债率']>0)&(train['负债率']<1),:]

DebIs_1=debt1.loc[debt1['好坏客户']==1,:].shape[0]*100/debt1.shape[0]

debt2=train.loc[(train['负债率']>=1)&(train['负债率']<2),:]

DebIs_2=debt2.loc[debt2['好坏客户']==1,:].shape[0]*100/debt2.shape[0]

debt3=train.loc[(train['负债率']>=2)&(train['负债率']<10),:]

DebIs_3=debt3.loc[debt3['好坏客户']==1,:].shape[0]*100/debt3.shape[0]

debt4=train.loc[(train['负债率']>=10)&(train['负债率']<200),:]

DebIs_4=debt4.loc[debt4['好坏客户']==1,:].shape[0]*100/debt4.shape[0]

debt5=train.loc[(train['负债率']>=200)&(train['负债率']<1000),:]

DebIs_5=debt5.loc[debt5['好坏客户']==1,:].shape[0]*100/debt5.shape[0]

print('0-1违约率为:{0}%'.format(DebIs_1),

'1-2违约率为:{0}%'.format(DebIs_2),

'2-10违约率为:{0}%'.format(DebIs_3),

'10-200违约率为:{0}%'.format(DebIs_4),

'200-1000违约率为:{0}%'.format(DebIs_5))

可以看到,1-2之间的违约率达到最大,说明负债率可以以2为分隔界限

train=train[train['负债率']<2]

train.describe()

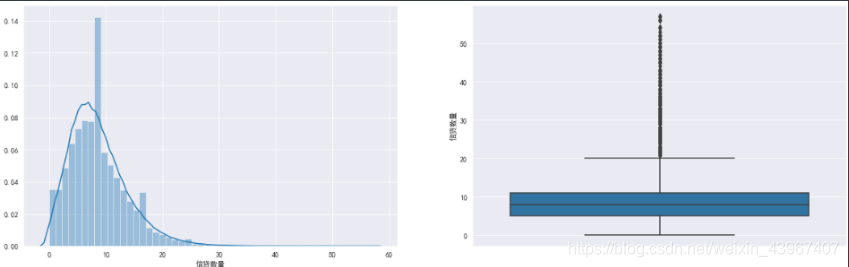

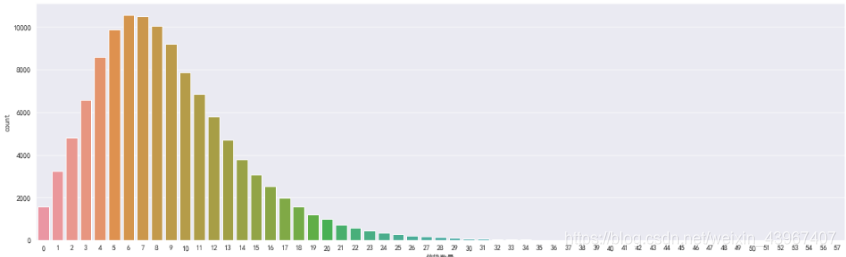

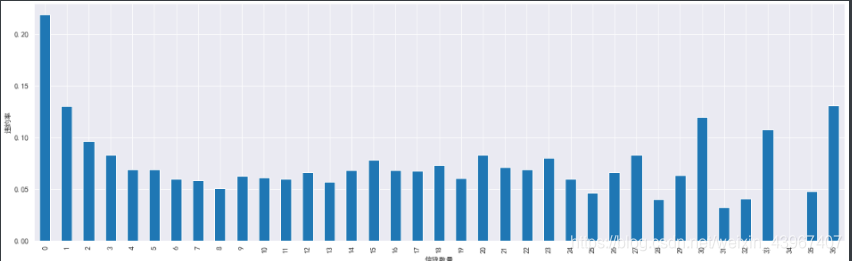

信贷数量

fig,[ax1,ax2]=plt.subplots(1,2,figsize=(20,6))

sns.distplot(train['信贷数量'],ax=ax1)

sns.boxplot(y=train['信贷数量'],ax=ax2)

fig=plt.figure(figsize=(20,6))

sns.countplot(train['信贷数量'])

train.loc[train['信贷数量']>36,'信贷数量']=36

d1=train.groupby(['信贷数量'])['好坏客户'].sum()

total=train.groupby(['信贷数量'])['好坏客户'].count()

r=d1/total

r.plot(kind='bar',figsize=(20,6))

可以看到信贷数量分布较为均衡,说明可能没有异常值,不需要特殊处理

家属数量

###家属数量分析

fig,[ax1,ax2]=plt.subplots(1,2,figsize=(20,6))

sns.countplot(train['家属数量'],ax=ax1)

sns.boxplot(y=train['家属数量'],ax=ax2)

ratio=train[train['家属数量'].isnull()].shape[0]/train.shape[0]

print('家属数量缺失比值%.2f%%'%(ratio*100))

print(train[train['家属数量'].isnull()].shape[0])

家属数量缺失比为0.4%,缺失数量较少,可以直接删除

train=train[train['家属数量'].isnull()==False]

train.info()

月收入

###月收入分析

ratio=train[train['月收入'].isnull()].shape[0]/train.shape[0]

print('月收入缺失比值%.2f%%'%(ratio*100))

print('缺失数量',train[train['月收入'].isnull()].shape[0])

月收入缺失值较多,用随机森林填充

###月收入缺失值比较多,用随机森林预测填充

from sklearn.ensemble import RandomForestRegressor

X_df=train[train['月收入'].notnull()]

X=X_df.iloc[:,[1,2,3,4,6,7,8,9,10]]

Y=X_df['月收入']

X_test=train[train['月收入'].isnull()].iloc[:,[1,2,3,4,6,7,8,9,10]]

print(X.shape,Y.shape,X_test.shape)

##随机森林预测

#n_estimators:弱学习器的最大迭代次数

rfr = RandomForestRegressor(random_state=0, n_estimators=200,max_depth=3,n_jobs=-1)

rfr.fit(X,Y)

pre_Y=rfr.predict(X_test)

train.loc[train['月收入'].isnull(),'月收入']=pre_Y

train.info()

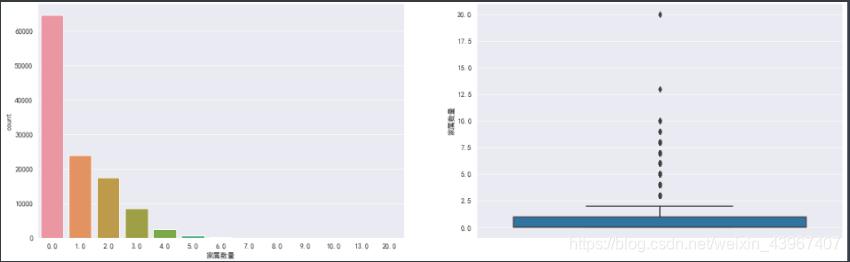

逾期天数

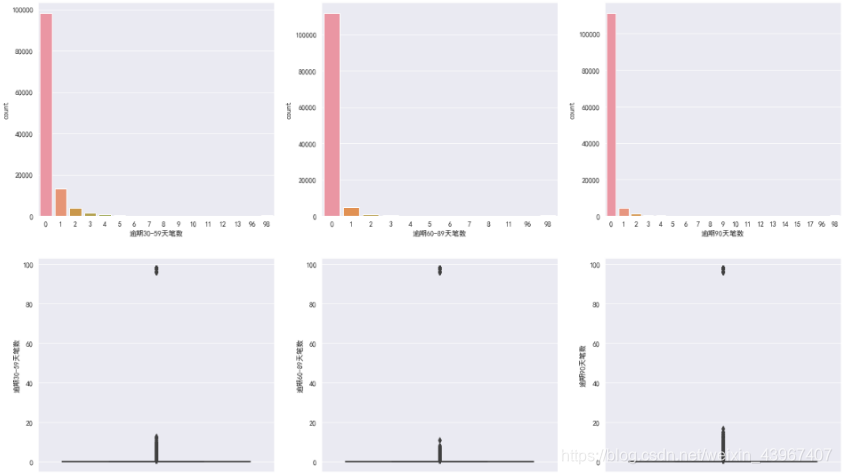

fig,[[ax1,ax2,ax3],[ax4,ax5,ax6]]=plt.subplots(2,3,figsize=(20,12))

sns.countplot(train['逾期30-59天笔数'],ax=ax1)

sns.countplot(train['逾期60-89天笔数'],ax=ax2)

sns.countplot(train['逾期90天笔数'],ax=ax3)

sns.boxplot(y=train['逾期30-59天笔数'],ax=ax4)

sns.boxplot(y=train['逾期60-89天笔数'],ax=ax5)

sns.boxplot(y=train['逾期90天笔数'],ax=ax6)

可以看出,超过90的为明显异常值,直接删除

train=train[train['逾期30-59天笔数']<90]

train=train[train['逾期60-89天笔数']<90]

train=train[train['逾期90天笔数']<90]

特征衍生

#特征衍生

train['总逾期数']=train['逾期30-59天笔数']+train['逾期60-89天笔数']+train['逾期90天笔数']

train['月支出']=train['负债率']*train['月收入']

train['总人数']=train['家属数量']+1 #原来数据中的家属数量不包括本人

##类型转换

train.dtypes

train['家属数量']=train['家属数量'].astype('int64')

train['总人数']=train['总人数'].astype('int64')

train['月收入']=train['月收入'].astype('int64')

train['月支出']=train['月支出'].astype('int64')

特征分箱

#可用额度比值分箱

train.loc[train['可用额度比值']<=1,'可用额度比值']=0

train.loc[(train['可用额度比值']>1)&(train['可用额度比值']<=20),'可用额度比值']=1

train.loc[train['可用额度比值']>20,'可用额度比值']=2

#负债率分箱

train.loc[train['负债率']<1,'负债率']=0

train.loc[(train['负债率']>=1)&(train['负债率']<2),'负债率']=1

train.loc[train['负债率']>=2,'负债率']=2

# 逾期天数分箱

train.loc[train['逾期30-59天笔数']>=8,'逾期30-59天笔数']=8

train.loc[train['逾期60-89天笔数']>=7,'逾期30-59天笔数']=7

train.loc[train['逾期90天笔数']>=10,'逾期30-59天笔数']=10

train.loc[train['总逾期数']>1,'总逾期数']=1

#家属数量分箱

train.loc[train['家属数量']>=7,'家属数量']=7

特征选择

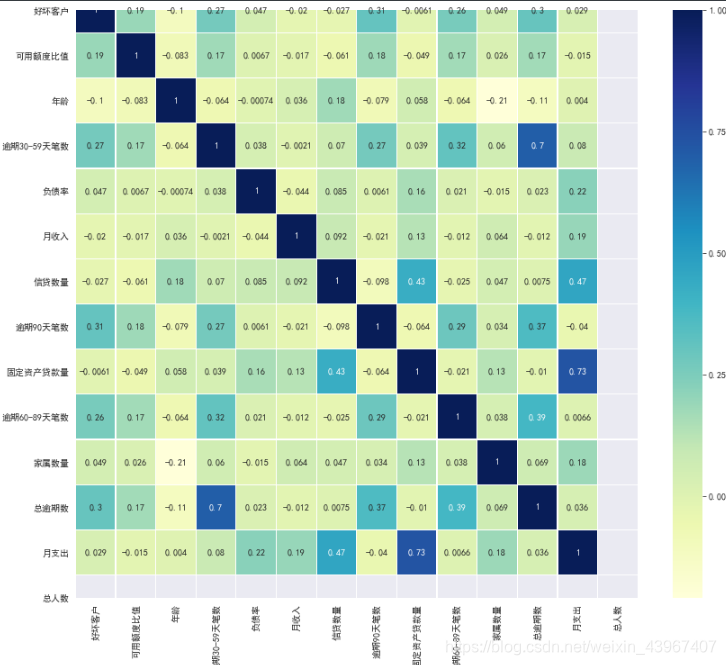

###查看各个特征之间的相关系数

corr=train.corr()

plt.figure(figsize=(14,12))

sns.heatmap(corr,annot=True,linewidth=0.2,cmap='YlGnBu')

WOE/IV值计算

def bin_woe(tar,var,n=None,cat=None):

"""

连续自变量分箱,woe,iv变换

tar:target目标变量

var:进行woe,iv转换的自变量

n:分组数量

"""

total_bad=tar.sum()

total_good=tar.count()-tar.sum()

totalRate=total_good/total_bad

if cat=='s':

msheet=pd.DataFrame({tar.name:tar,var.name:var,'var_bins':pd.qcut(var,n,duplicates='drop')})

grouped = msheet.groupby(['var_bins'])

elif (cat == 'd') and (n is None):

msheet = pd.DataFrame({tar.name:tar,var.name:var})

grouped = msheet.groupby([var.name])

groupBad = grouped.sum()[tar.name]

groupTotal = grouped.count()[tar.name]

groupGood = groupTotal - groupBad

groupRate = groupGood/groupBad

groupBadRate = groupBad/groupTotal

groupGoodRate = groupGood/groupTotal

woe = np.log(groupRate/totalRate)

iv = np.sum((groupGood/total_good-groupBad/total_bad)*woe)

if cat == 's':

new_var, cut = pd.qcut(var, n, duplicates='drop',retbins=True, labels=woe.tolist())

elif cat == 'd':

dictmap = {}

for x in woe.index:

dictmap[x] = woe[x]

new_var, cut = var.map(dictmap), woe.index

return woe.tolist(), iv, cut, new_var

# 确定变量类型,连续变量(s)还是离散变量(d)

dvar = ['可用额度比值','负债率','逾期30-59天笔数', '逾期60-89天笔数','逾期90天笔数','总逾期数','Withdepend',

'固定资产贷款量','家属数量']

svar = ['月收入','年龄','月支出','信贷数量']

# 可视化woe得分和iv得分

def woe_vs(data):

cutdict = {}

ivdict = {}

woe_dict = {}

woe_var = pd.DataFrame()

for var in data.columns:

if var in dvar:

woe, iv, cut, new = bin_woe(data['好坏客户'], data[var], cat='d')

woe_dict[var] = woe

woe_var[var] = new

ivdict[var] = iv

cutdict[var] = cut

elif var in svar:

woe, iv, cut, new = bin_woe(data['好坏客户'], data[var], n=5, cat='s')

woe_dict[var] = woe

woe_var[var] = new

ivdict[var] = iv

cutdict[var] = cut

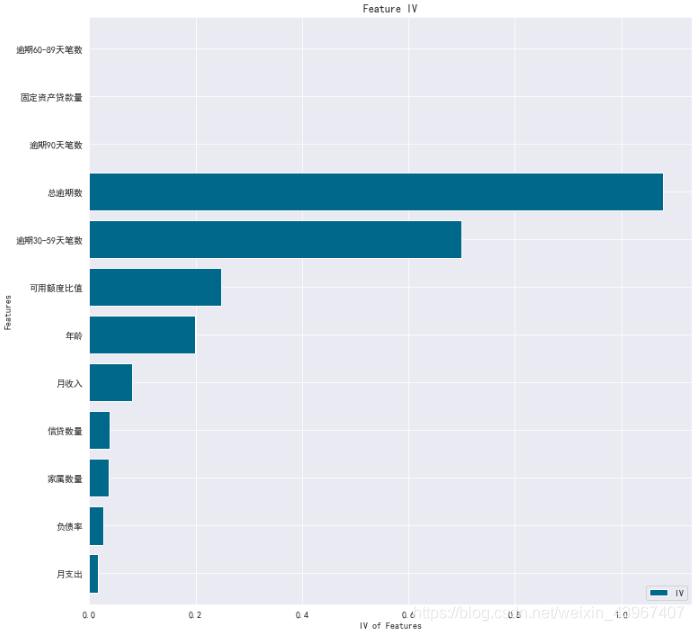

ivdict = sorted(ivdict.items(), key=lambda x:x[1], reverse=False)

iv_vs = pd.DataFrame([x[1] for x in ivdict],index=[x[0] for x in ivdict],columns=['IV'])

ax = iv_vs.plot(kind='barh',

figsize=(12,12),

title='Feature IV',

fontsize=10,

width=0.8,

color='#00688B')

ax.set_ylabel('Features')

ax.set_xlabel('IV of Features')

return ivdict, woe_var, woe_dict, cutdict

# woe转化

ivinfo, woe_data, woe_dict, cut_dict = woe_vs(train)

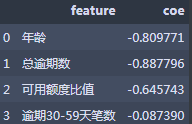

筛选出IV值大于0.1的特征,这些特征具有较大的预测能力,这些特征是年龄,可用额度比值,逾期30-59天笔数,总逾期数,其中总逾期数和逾期30-59天的相关系数为0.7,具有强相关性,因此选择总逾期数输入模型

#筛选出IV>0.1的特征

# 年龄,可用额度比值,总逾期数,逾期30-59天笔数

X=woe_data.loc[:,['年龄','总逾期数','可用额度比值','逾期30-59天笔数']]

y=train['好坏客户']

X.head()

构建模型

#划分训练集和测试集

from sklearn.model_selection import train_test_split

X_train,X_test,y_train,y_test=train_test_split(X,y,random_state=42)

#训练模型(逻辑回归)

from sklearn.linear_model import LogisticRegression

model=LogisticRegression(random_state=0,

solver="sag",

penalty="l2",

class_weight="balanced",

C=1.0,

max_iter=500)

model.fit(X_train, y_train)

model_proba = model.predict_proba(X_test)#predict_proba返回的结果是一个数组,包含两个元素,第一个元素是标签为0的概率值,第二个元素是标签为1的概率值

model_score=model_proba[:,1]

模型评估

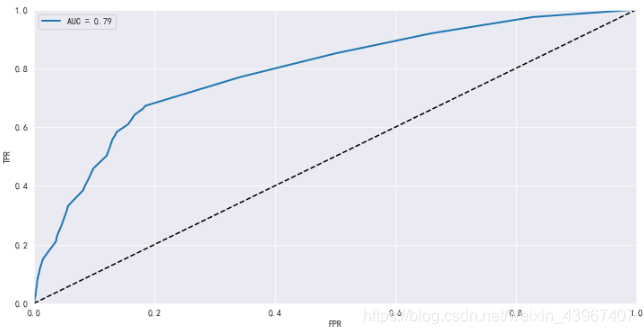

#用ROC曲线和AUC来评估模型的预测能力

from sklearn.metrics import roc_curve, roc_auc_score

fpr,tpr,thresholds =roc_curve(y_test,model_score)

auc_score=roc_auc_score(y_test,model_score)

plt.plot(fpr, tpr, linewidth=2, label='AUC = %0.2f'%auc_score)

plt.plot([0,1],[0,1], "k--")

plt.axis([0,1,0,1])

plt.xlabel('FPR')

plt.ylabel('TPR')

plt.legend()

可以看到AUC是0.79,说明模型区分能力良好

制作评分卡

s

c

o

r

e

=

A

−

B

l

o

g

(

o

d

d

s

)

=

A

−

B

(

β

0

+

β

1

x

1

+

β

2

x

2

+

.

.

.

+

β

n

x

n

)

score=A-Blog(odds)=A-B(\beta_0+\beta_1x_1+\beta_2x_2+...+\beta_nx_n)

score=A−Blog(odds)=A−B(β0+β1x1+β2x2+...+βnxn)

B

=

P

D

O

l

o

g

(

2

)

B=\frac{PDO}{log(2)}

B=log(2)PDO

A

=

P

0

+

B

l

o

g

(

β

0

)

A=P_0+Blog(\beta_0)

A=P0+Blog(β0)

IV_info=['年龄','总逾期数','可用额度比值','逾期30-59天笔数']

intercept=model.intercept_

coef=model.coef_

coe=coef[0].tolist()

coe_df=pd.DataFrame({'feature':IV_info,'coe':coe})

coe_df

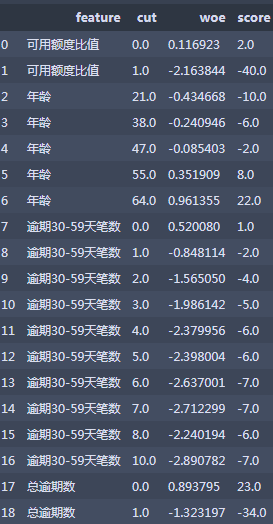

import math

B=20/math.log(2)

A=600+B*math.log(1/20)

#基础分

score=round(A-B*intercept[0],0)

featurelist = []

woelist = []

cutlist = []

for k,v in woe_dict.items():

if k in IV_info:

for n in range(0,len(v)):

featurelist.append(k)

woelist.append(v[n])

cutlist.append(cut_dict[k][n])

scoreboard = pd.DataFrame({'feature':featurelist,'woe':woelist,'cut':cutlist},

columns=['feature','cut','woe'])

score_df=pd.merge(scoreboard,coe_df)

score_df['score']=round(-B*score_df['woe']*score_df['coe'],0)

score_df.drop('coe',axis=1,inplace=True)

score_df

结论

- 本次建模AUC为0.79,识别能力良好,后期可通过网格搜索超参数获取更好的结果,欢迎指正