基本的我们熟知的操作指标

1.超买:当一只股票的价格在短时间内大幅上涨,远远超过其合理估值时,就会被认为是“超买”状态。超买状态意味着市场参与者对该股票的需求过高,价格已经涨到不可持续的水平,可能会面临回调的风险。

2.超卖:当一只股票的价格在短时间内大幅下跌,远低于其合理估值时,称为“超卖”状态。超卖意味着市场的恐慌情绪过度,股价跌到了不合理的低点,存在反弹的潜力。

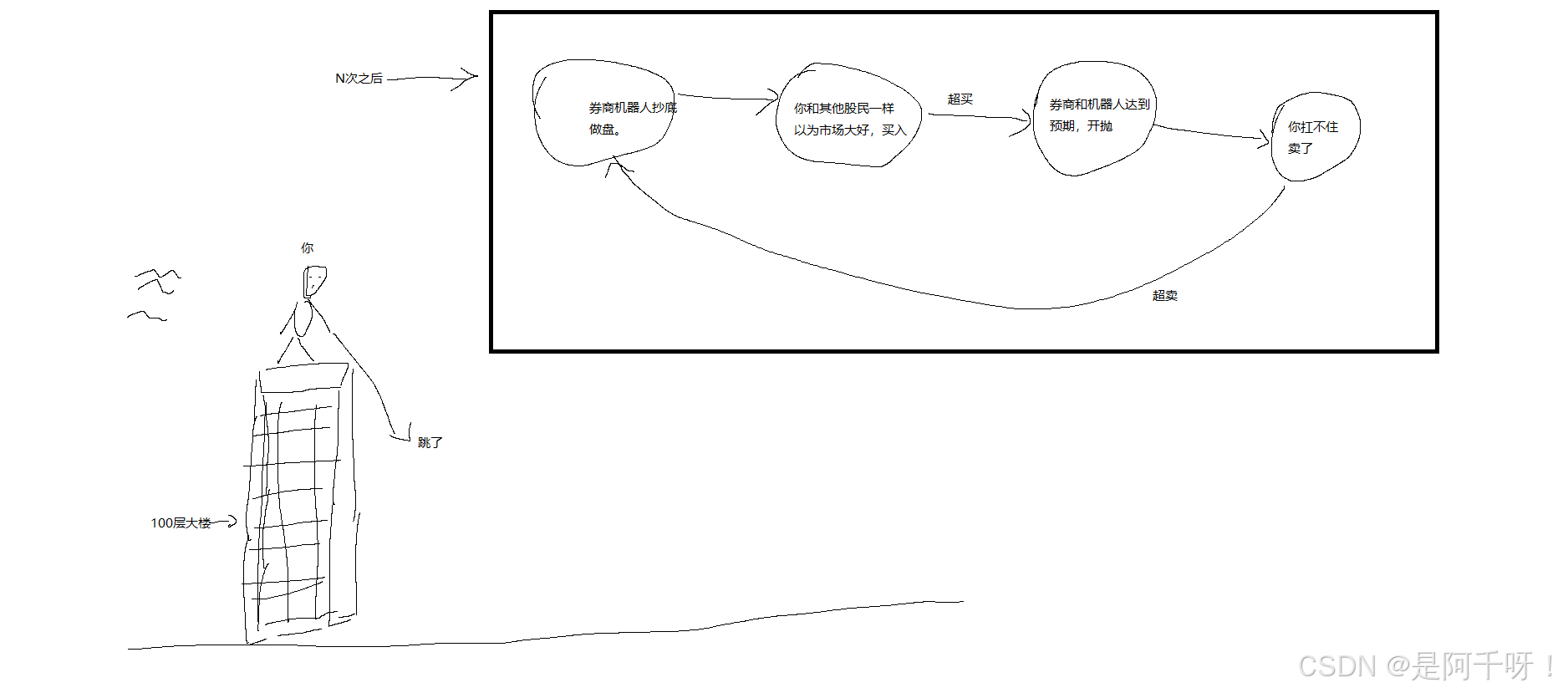

**为什么会超买超卖?:**通俗解释就是,首先是炒概念,炒市场情绪,然后券商和机器人抄底,然后拉高,然后大家都买,然后券商和量化机器人达到受益预期后,直接开始抛售,然后突然股价回调一大波,然后你卖了,然后又跌到底部,然后完美闭合,你的钱没了,人也没了。

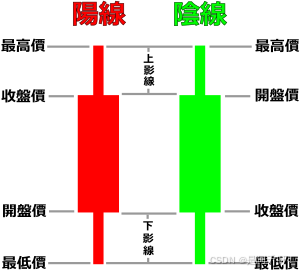

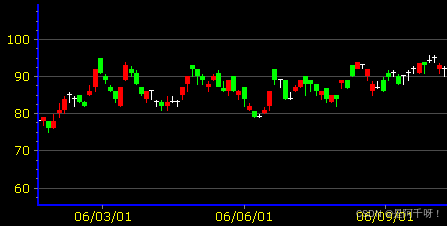

3.K线:阳线代表开盘价大于收盘价(红色的),阴线代表开盘价低于收盘价(绿色的)。

K线的意义:中国大陆、韩国及台湾采用“红升绿跌”,欧美、日本及香港采用“绿升红跌

如下图:

止损策略(Stop Loss):用于设置最大容忍亏损的界限,当亏损达到设定的阈值时自动卖出股票或资产。

止盈策略(Take Profit):当策略收益达到某一目标时,自动平仓并获利了结。

价值因子(Value Factor):如市盈率(PE)、市净率(PB)、股息收益率等。

动量因子(Momentum Factor):基于过去一段时间的股票表现预测未来趋势。

规模因子(Size Factor):根据公司市值的大小进行策略选择,通常小市值公司回报较大。

质量因子(Quality Factor):衡量公司财务稳健性、盈利能力等因素。

技术指标

1.技术分析指标

1.1 相对强弱指数(RSI, Relative Strength Index)

定义:RSI 是一个动量指标,用来评估股票价格是否被超买或超卖。其数值范围为 0 到 100,通常以 70 作为超买区间,30 作为超卖区间。

其中,

RS 是平均上涨幅度与平均下跌幅度的比值。

注:这里解释一下:平均上涨幅度是在你计算某段时间的因子的时候(因子是在固定时间计算出来的)上涨幅度或者是下跌幅度的的平均值。

**举个例子:你假设在14天的时间里,有10天股价上涨,且每天上涨的幅度分别为 1.5%、2%、0.5% 等,剩余天数没有上涨。在这种情况下,将所有上涨的幅度加总,再除以10(上涨的天数),就可以得到平均上涨幅度

RSI实际例子:如果 RSI 值高于 70,则说明股价可能已经超买,可能出现价格调整。反之,如果 RSI 低于 30,则股价可能被超卖,可能出现反弹。

1.2移动平均线(MA, Moving Average)

定义:移动平均线是某段时间内股价的平均值,通过平滑价格数据来识别股价的趋势(也就是股市里面的那条黄线)

类型:

简单移动平均线(SMA):对固定时间段的收盘价取算术平均。

指数加权移动平均线(EMA):对近期的价格赋予更大的权重。

例子:如果股票的5日SMA高于20日SMA,说明短期趋势可能强于长期趋势,可能出现买入信号。

1.3 布林带(Bollinger Bands)

定义:布林带由三条线组成:中间是股票的简单移动平均线,上轨和下轨分别为该均线的标准差带。布林带用来衡量市场的波动性和超买/超卖状态。

这个图上红色是上轨,蓝色为中轨道,绿线为下轨道

例子:如果股价触及上轨,表示股票可能被超买,反之,股价触及下轨,表示股票可能被超卖

2. 成交量指标

2.1 成交量(Volume)

定义:成交量是指在一定时间内,市场中买卖的股票数量。成交量反映了市场的活跃程度。

例子:如果股价上涨时伴随大成交量,可能意味着该上涨趋势有较强的支持。反之,股价下跌时伴随大成交量,则可能意味着下跌趋势将继续。

2.2 成交量加权平均价(VWAP, Volume Weighted Average Price)

定义:VWAP 是成交量加权的股价平均值,用于衡量某一特定时间段内市场的平均价格。

例子:如果 VWAP 高于股价,表示市场倾向于看涨;如果 VWAP 低于股价,表示市场倾向于看跌。

3. 波动性指标

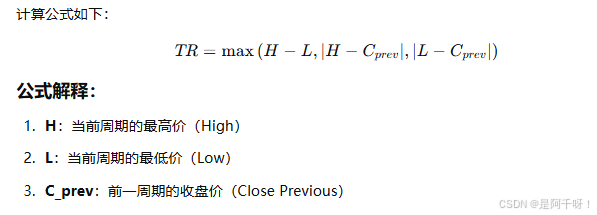

3.1 平均真实波幅(ATR, Average True Range)

定义:ATR 是衡量股市波动性的一种指标。它通过计算股价的“真实波幅”来估算市场的波动性。

例子:如果 ATR 较高,说明股市波动性大,适合短期交易;如果 ATR 较低,市场波动性较小,适合长期投资。

TR 的定义(True Rangge):表示某一周期内价格的最大波动范围,考虑了市场价格的跳空缺口和极端波动情况。

取以下三者的最大值:

当前最高价和最低价的差值(H - L),表示当前周期内的波动范围。

当前最高价与前一周期收盘价的绝对差值(|H - C_prev|),考虑价格跳空高开的情况。

当前最低价与前一周期收盘价的绝对差值(|L - C_prev|),考虑价格跳空低开的情况。

3.2 VIX(波动率指数,Volatility Index)

定义:VIX 是衡量市场预期波动性的指数,通常被称为“恐慌指数”。它基于标普500指数期权的隐含波动率来计算。

例子:当 VIX 上升时,意味着市场的波动性增加,投资者对市场的不确定性增高;当 VIX 下降时,市场预期较为稳定。

4. 市场情绪指标

4.1 投资者情绪指数(Investor Sentiment Index)

定义:投资者情绪指数通过量化市场中的投资者情绪来预测市场的未来方向。常见的情绪指数包括牛市情绪和熊市情绪。

例子:当情绪指数显示投资者情绪偏向乐观时,可能意味着市场已经进入超买区,反之,若情绪指数显示悲观情绪,则可能意味着市场过度恐慌。

4.2 投机者情绪指数(Speculative Sentiment Index)

定义:投机者情绪指数衡量市场中短期投机者的情绪,通常与期货市场的持仓情况相关。

例子:如果多数投机者在做多,可能会导致市场过度买入,形成价格泡沫。反之,若多数投机者做空,市场可能过度悲观。

5. 市场趋势指标

5.1 指数平滑移动平均(EMA, Exponential Moving Average)

定义:EMA 是一种赋予近期价格更多权重的移动平均线。相比简单移动平均线(SMA),EMA 对近期价格变动更加敏感。

例子:如果10日EMA上穿50日EMA,则可能形成买入信号。

5.2 MACD(Moving Average Convergence Divergence)

定义:MACD 是由两条指数移动平均线(EMA)之间的差值计算得出的,常用于识别股票价格的趋势、强度、反转点和动量

例子:当MACD线向上突破信号线(9日EMA),则视为买入信号;反之,向下突破则为卖出信号。

接下来是策略指标

基本指标

1.AR(Excess Annualized Return,超额年化回报)

定义:AR 是衡量投资策略在一年内的超额回报。超额回报指的是投资策略的年化回报减去一个基准(通常是无风险利率或市场平均回报)的部分。具体来说,超额年化回报反映了该策略相对于基准的超额盈利能力。、

其中,Annualized Return 是投资策略的年化回报,Risk-Free Rate 是无风险回报率(如国债利率等)

作用:AR 用于衡量一个投资策略的回报是否足够超越无风险资产的收益。如果 AR 为正,说明策略的回报超过了无风险利率,若 AR 为负,意味着该策略的回报不如无风险资产。

2. IR(Information Ratio,信息比率)

定义:IR 衡量的是每单位风险所获得的超额回报,专注于策略回报的风险调整。IR 高表示在承担一定风险的情况下,投资者获得的超额回报更多。这个指标是通过将超额回报与其波动(回报的标准差)进行比较来计算的。

Excess Return:指投资组合的超额回报(即与基准相比的回报差距)。

Tracking Error:指投资组合回报与基准回报之间的标准差,衡量回报波动性。

作用:IR 指标有助于评估投资组合在承担风险的前提下的回报情况。IR 高说明该策略在波动性或不确定性下表现较好,而低 IR 则说明该策略回报较低或波动较大。

回报指标

1.1 年化回报率(Annualized Return)

定义:年化回报率是将某段时间内的总回报转化为每年的平均回报,便于与其他投资进行比较。

例子:假设一个投资策略在5年内的总回报为150%,年化回报率计算公式为

解释:年化回报率提供了一个标准化的收益率,使投资者能够比较不同时间长度的投资策略。它帮助你了解如果按年计算,策略每年能带来多少回报。

1.2 总回报率(Total Return)

定义:总回报率是某个时间段内投资回报的百分比,考虑了资本增值和任何现金流(如股息、利息等)。

例子:如果一个策略的初始投资为100万元,1年后达到了120万元,并且期间还获得了5万元的股息,那么总回报率为:

解释:总回报率反映了投资在特定时间段内的整体表现,适用于所有投资者对单一策略或资产的表现进行评估。

2. 风险指标

2.1 标准差(Standard Deviation)

定义:标准差衡量投资回报的波动性。回报的波动越大,标准差越大,意味着该策略的风险越高。

例子:假设某策略的月度回报分别为:+5%、-3%、+6%、-4%、+2%,那么计算回报的标准差:

先计算平均值是1.2%然后就是跟高中数学标准差一样算,算出来大概是4%

解释:标准差为4%表示每个月的回报波动大约是4%,如果标准差较高,说明投资的回报波动较大,风险较高。

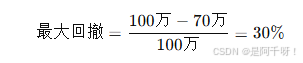

2.2 最大回撤(Maximum Drawdown, MDD)

定义:最大回撤衡量从历史最高点到最低点的最大损失幅度,用来评估策略在下行市场中的损失风险。

例子:假设某策略的净值在历史上经历了一个周期,其中最高点为100万元,随后跌至70万元,再回升至90万元。那么最大回撤为:

解释:最大回撤是衡量一个投资策略的耐跌能力的重要指标,通常用于衡量策略的风险管理能力。最大回撤较大说明策略承受较大损失的风险。

3. 回撤指标

3.1 回撤持续时间(Drawdown Duration)

定义:回撤持续时间衡量投资从最高点跌至最低点的时间长度。

例子:假设一个策略的最大回撤发生在2021年1月,并且持续到2021年9月,回撤持续了9个月。

解释:回撤持续时间可以告诉你策略在遭遇最大回撤时所需的恢复时间。较长的回撤持续时间意味着策略可能面临更长时间的亏损,这可能让投资者感到不安。

3.2 回撤恢复时间(Drawdown Recovery Time)

定义:回撤恢复时间是策略从最大回撤的最低点回升到历史最高点所需要的时间。

例子:假设某策略的最大回撤发生在2019年10月,最低点为70万元,恢复到最高点100万元需要6个月的时间。

解释:回撤恢复时间反映了策略在经历较大损失后恢复到原始资金的时间。较长的恢复时间通常意味着策略面临较大的波动和更大的风险。

4. 风险调整后回报指标

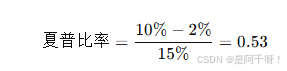

4.1 夏普比率(Sharpe Ratio)

定义:夏普比率衡量每单位风险所带来的超额回报。公式为:

假设某策略的年化回报率为10%,无风险利率为2%,回报标准差为15%。那么夏普比率为:

夏普比率一般是越高越好。

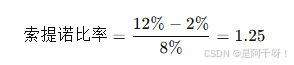

4.2索提诺比率(Sortino Ratio)

定义:索提诺比率与夏普比率类似,但只考虑下行风险(负回报)。适用于更关注下行风险的投资者。

例子:假设某策略的年化回报率为12%,无风险利率为2%,而下行风险(负回报的波动性)为8%。那么索提诺比率为:

索提诺比率为1.25表示每单位下行风险带来约1.25的超额回报。较高的索提诺比率表明策略在控制亏损风险方面表现较好

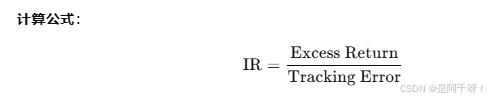

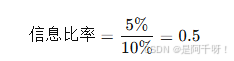

4.3 信息比率(Information Ratio)

定义:信息比率衡量策略的超额回报与其跟踪误差(跟踪基准的波动性)之间的比率。

例子:假设某策略的超额回报为5%,基准指数的年回报波动率(跟踪误差)为10%。信息比率为

解释:信息比率为0.5意味着该策略在超越基准的过程中承受了50%的波动。较高的信息比率表示策略超越基准的能力较强,波动性较小。

5. 资金管理与策略执行指标

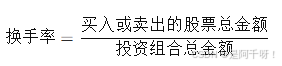

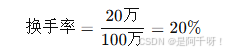

5.1 换手率(Turnover Rate)

定义:换手率衡量投资组合中证券交易的频繁程度,计算公式为:

例子:假设投资组合中股票的总值为100万元,而在一个季度内买入和卖出股票的总金额为20万元,那么换手率为:

解释:换手率为20%表示投资组合中有20%的资产在这一季度内发生了买卖。较高的换手率意味着策略交易频繁,可能增加交易成本。