当政府对某商品征税时,谁是税收的真正承担者?是买方还是卖方承担了税收?或者是买卖双方分摊了税收负担,如果是,决定税收分摊比例的因素是什么?政府规定税收在买卖双方中的分摊比例(比如本例中的镇长建议的)是否可行?

这些问题的回答需要使用到一个叫作税收归宿的术语。税收归宿(tax incidence)是指税收负担如何在组成经济中的各种人群中进行分配。

1假设对卖方征税

图表明冰淇淋的均衡价格从3 元上升到3.30 元,均衡数量从100 个下降为90 个。由于在新的均衡处,卖方卖得更少、买方买得更少,征税使得冰淇淋市场规模减小。

当对卖者按每个冰淇淋征收 0.50 元的税收时,供给曲线从S1 向上移动到S2,移动距离等于0.50 元。均衡数量从100 个下降为90 个。买者支付的价格从3 元上升为3.30 元。卖者得到的价格(缴税之后)从3 元下降为2.80 元。尽管政府是对卖者征税,但该税收仍由买卖双方分摊。

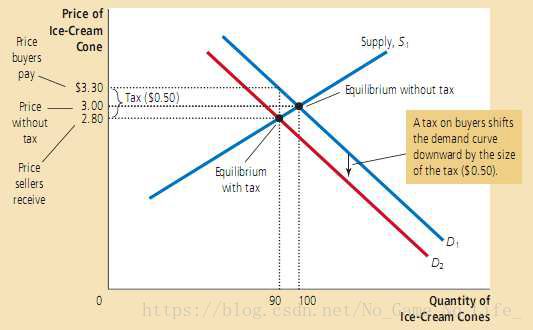

2假设对买着征税

征税的最初影响体现在对冰淇淋需求的影响。供给曲线不受影响,这是因为在任何给定的价格水平上,卖方供给冰淇淋的激励未变。相反,只要消费者购买冰淇淋,他们就必须向政府交税(同时还要向卖方支付价格)。

当对买者按每个冰淇淋征收 0.50 元的税收时,需求曲线从D1 向下移动到D2,移动距离等于0.50 元。均衡数量从100 个下降为90 个。卖者得到的价格从3 元下降为2.80 元。买者支付的价格(含税)从3 元上升为3.30 元。尽管政府是对买者征税,税收负担仍由买卖双方分摊。

3对卖者征税和对买者征税是等价的

4弹性与税收归宿

税收负担中的大部分由相对缺乏弹性的一方承担

为什么这样的结论是正确的?在本质上,弹性衡量的是当市场条件变坏时,买者或卖者离开市场的意愿大小。较小的需求弹性意味着消费者对于这种特定的商品找不到好的替代品。较小的供给弹性意味着生产者(卖者)难以从该商品的生产转到其他商品的生产。当政府对某商品的市场征税时,更难找到替代品的一方离开市场的意愿较小,因此必须承担大部分税收负担。

奢侈品税由谁缴纳?

以游艇市场为例。游艇的需求非常具有弹性。百万富翁决定不买游艇不过是举手之劳,他可以用这笔钱购买更大的别墅、去欧洲度假或者留作子女的遗产。相反,游艇的供给是相对缺乏弹性的,至少在短期是这样的。生产游艇的工厂很难轻易转为它用,市场条件改变时,制造游艇的工人也不急于改变职业。