回归分析的目的

回归分析的目的大致可分为两种:

第一,预测。预测目标变量,求解目标变量y和说明变量(x1,x2,…)的方程。

y

=

a

0

+

b

1

x

1

+

b

2

x

2

+

…

+

b

k

x

k

+

误

差

y=a_{0}+b_1x_1+b_2x_2+…+b_kx_k+误差

y=a0+b1x1+b2x2+…+bkxk+误差

把上述方程叫做(多元)回归方程或者(多元)回归模型。a0是y截距,b1,b2,…,bk是回归系数。当k=1时,只有1个说明变量,叫做一元回归方程。根据最小平方法求解最小误差平方和,非求出y截距和回归系数。若求解回归方程.分別代入x1,x2,…xk的数值,预测y的值。

第二,因子分析。因子分析是根据回归分析结果,得出各个自变量对目标变量产生的影响,因此,需要求出各个自变量的影响程度。

这里介绍一下,最小平方法:

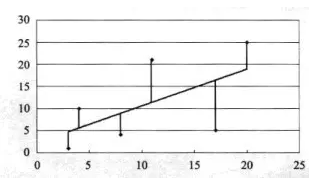

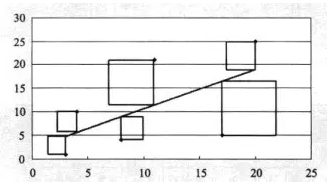

分别从散点图的各个数据标记点,做一条平行于y轴的平行线,相交于图中直线(如下图)

平行线的长度在统计学中叫做“误差”或者‘残差”。误差(残差)是指分析结果的运算值和实际值之间的差。接这,求平行线长度曲平方值。可以把平方值看做边长等于平行线长度的正方形面积(如下图)

最后,求解所有正方形面积之和。确定使面积之和最小的a(截距)和b(回归系数)的值(如下图)。

线性回归步骤

线性回归的步骤不论是一元还是多元相同,步骤如下:

1、散点图判断变量关系(简单线性);

2、求相关系数及线性验证;

3、求回归系数,建立回归方程;

4、回归方程检验;

5、参数的区间估计;

6、预测;

一元线性回归操作和解释

在回归分析中,只包括一个自变量和一个因变量,且二者的关系可用一条直线近似表示,这种回归分析称为一元线性回归分析。举个例子来说吧:

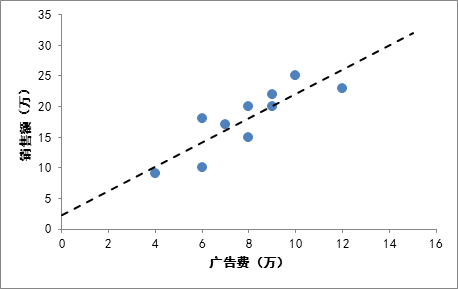

比方说有一个公司,每月的广告费用和销售额,如下表所示:

如果我们把广告费和销售额画在二维坐标内,就能够得到一个散点图,如果想探索广告费和销售额的关系,就可以利用一元线性回归做出一条拟合直线:

- 这条线是怎么画出来的?

对于一元线性回归来说,可以看成Y的值是随着X的值变化,每一个实际的X都会有一个实际的Y值,我们叫Y实际,那么我们就是要求出一条直线,每一个实际的X都会有一个直线预测的Y值,我们叫做Y预测,回归线使得每个Y的实际值与预测值之差的平方和最小,即

(

Y

1

实

际

−

Y

1

预

测

)

2

+

(

Y

2

实

际

−

Y

2

预

测

)

2

+

…

…

+

(

Y

n

实

际

−

Y

n

预

测

)

2

(Y1实际-Y1预测)^2+(Y2实际-Y2预测)^2+ …… +(Yn实际-Yn预测)^2

(Y1实际−Y1预测)2+(Y2实际−Y2预测)2+……+(Yn实际−Yn预测)2的和最小

用数学符号来表示就是:

Q

(

a

,

b

)

=

∑

i

−

1

n

(

Y

i

−

(

a

X

i

+

b

)

)

Q(a,b)= \sum_{i-1}^{n}(Y_i-(aX_i+b))

Q(a,b)=∑i−1n(Yi−(aXi+b))

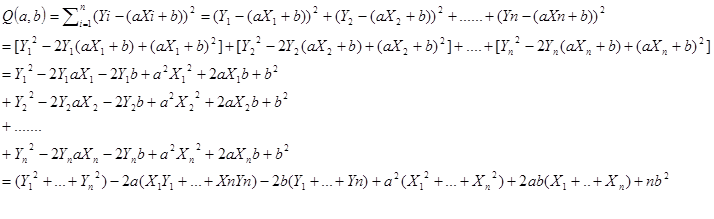

只需要求出让Q最小的a和b的值,那么回归线的也就求出来了。那么,要求a,b的值,就是求a,b等于多少的时候,这个函数Q最小。对于函数Q,分别对于a和b求偏导数,然后令偏导数等于0,就可以得到一个关于a和b的二元方程组,就可以求出a和b了。这个方法被称为最小二乘法。

该函数展开式为:

然后利用平均数,把上面式子中每个括号里的内容进一步化简。例如下面的公式:

(

Y

1

2

+

.

.

.

Y

n

2

)

/

n

=

Y

2

‾

(Y_{1}^{2}+...Y_n^2)/n=\overline{Y^2}

(Y12+...Yn2)/n=Y2

所以原式可以化为:

Q

(

a

,

b

)

=

n

Y

2

‾

−

2

a

n

X

Y

‾

−

2

b

Y

‾

+

a

2

n

X

2

‾

+

2

a

b

n

X

‾

+

n

b

2

Q(a,b)=n\overline{Y^2}-2an\overline{XY}-2b\overline{Y}+a^2n\overline{X^2}+2abn\overline{X}+nb^2

Q(a,b)=nY2−2anXY−2bY+a2nX2+2abnX+nb2

然后对于展开式,分别对a和b求偏导,并令其为0。

∂

Q

∂

a

=

−

2

n

X

Y

‾

+

2

a

n

X

2

‾

+

2

b

n

X

‾

=

0

\frac{\partial Q}{\partial a}=-2n\overline{XY}+2an\overline{X^2}+2bn\overline X=0

∂a∂Q=−2nXY+2anX2+2bnX=0

∂ Q ∂ b = − 2 n Y ‾ + 2 a b X ‾ + 2 n b = 0 \frac{\partial Q}{\partial b}=-2n\overline{Y}+2ab\overline X+2nb=0 ∂b∂Q=−2nY+2abX+2nb=0

进一步化简,可以消掉2n。

最后得出a、b的求解公式为:

a = X ‾ ⋅ Y ‾ − X Y ‾ ( X ‾ ) 2 − X 2 ‾ a=\frac{\overline{X}\cdot \overline{Y}-\overline {XY}}{(\overline X)^2-\overline {X^2}} a=(X)2−X2X⋅Y−XY

b = Y ‾ − a X ‾ b=\overline Y-a\overline X b=Y−aX

而

X

‾

\overline X

X和

Y

‾

\overline Y

Y和

X

Y

‾

\overline {XY}

XY很容易根据已知数据求出来。

有了这个公式,对于上述广告费和销售额的栗子,我们可以算出

a

=

1.98

a=1.98

a=1.98,

b

=

2.25

b=2.25

b=2.25,最终回归拟合的直线为

Y

=

1.98

X

+

2.25

Y=1.98X+2.25

Y=1.98X+2.25。所以,根据这个直线很容易作出预测,当投入广告为2万的时候,预计销售额为6.2万。

评价回归线拟合程度的好坏

我们画出的拟合直线只是一个近似,因为肯定很多的点都没有落在直线上,那么我们的直线拟合程度到底怎么样呢?在统计学中有一个术语叫做

R

2

R^2

R2(coefficient ofdetermination,中文叫判定系数、拟合优度),用来判断回归方程的拟合程度。

首先要明确一下如下几个概念:

总偏差平方和(又称总平方和,SST,Sum of Squaresfor Total):是每个因变量的实际值(给定点的所有Y)与因变量平均值(给定点的所有Y的平均)的差的平方和,即,反映了因变量取值的总体波动情况。如下:

S

S

T

=

∑

i

−

1

n

(

Y

i

−

Y

‾

)

2

SST=\sum_{i-1}^{n}(Y_i-\overline Y)^2

SST=∑i−1n(Yi−Y)2

回归平方和(SSR,Sum of Squares forRegression):因变量的回归值(直线上的Y值)与其均值(给定点的Y值平均)的差的平方和,即,它是由于自变量x的变化引起的y的变化,反映了y的总偏差中由于x与y之间的线性关系引起的y的变化部分,是可以由回归直线来解释的。

S

S

R

=

∑

i

−

1

n

(

Y

i

~

−

Y

‾

)

2

SSR=\sum_{i-1}^{n}(\widetilde{Y_i}-\overline Y)^2

SSR=∑i−1n(Yi

−Y)2

残差平方和(又称误差平方和,SSE,Sum of Squaresfor Error):因变量的各实际观测值(给定点的Y值)与回归值(回归直线上的Y值)的差的平方和,它是除了x对y的线性影响之外的其他因素对y变化的作用,是不能由回归直线来解释的。

就拿广告费和销售额的例子来说,其实广告费只是影响销售额的其中一个比较重要的因素,可能还有经济水平、产品质量、客户服务水平等众多难以说清的因素在影响最终的销售额,那么实际的销售额就是众多因素相互作用最终的结果,由于销售额是波动的,所以用上文提到的每个月的销售额与平均销售额的差的平方和(即总平方和)来表示整体的波动情况。

也就是说:

S

S

T

(

总

偏

差

)

=

S

S

R

(

回

归

线

可

以

解

释

的

偏

差

)

+

S

S

E

(

回

归

线

不

能

解

释

的

偏

差

)

SST(总偏差)=SSR(回归线可以解释的偏差)+SSE(回归线不能解释的偏差)

SST(总偏差)=SSR(回归线可以解释的偏差)+SSE(回归线不能解释的偏差)

拟合程度的判断就由如下的公式得到:

R

2

=

S

S

R

/

S

S

T

R^2=SSR/SST

R2=SSR/SST

R

2

R^2

R2的取值在0,1之间,越接近1说明拟合程度越好

假如所有的点都在回归线上,说明SSE为0,则

R

2

=

1

R^2=1

R2=1,意味着Y的变化100%由X的变化引起,没有其他因素会影响Y,回归线能够完全解释Y的变化。如果

R

2

R^2

R2很低,说明X和Y之间可能不存在线性关系

还是回到最开始的广告费和销售额的例子,这个回归线的

R

2

R^2

R2为0.73,说明拟合程度还凑合。

变量的显著性检验

变量的显著性检验的目的:剔除回归系数中不显著的解释变量(也就是X),使得模型更简洁。在一元线性模型中,我们只有有一个自变量X,就是要判断X对Y是否有显著性的影响;多元线性回归中,验证每个Xi自身是否真的对Y有显著的影响,不显著的就应该从模型去掉。

检测的方式将在以后的文章中提到。

对于所有的回归模型的软件,最终给出的结果都会有参数的显著性检验,忽略掉难懂的数学,我们只需要理解如下几个结论:

- T检验用于对某一个自变量Xi对于Y的线性显著性,如果某一个Xi不显著,意味着可以从模型中剔除这个变量,使得模型更简洁。

- F检验用于对所有的自变量X在整体上看对于Y的线性显著性

- T检验的结果看P-value,F检验看Significant F值,一般要小于0.05,越小越显著(这个0.05其实是显著性水平,是人为设定的,如果比较严格,可以定成0.01,但是也会带来其他一些问题,不细说了)

- 一般来说,只要F检验和关键变量的T检验通过了,模型的预测能力就是OK的。