指标计算:

from datetime import datetime, timedelta

import backtrader as bt

import tushare as ts

import pandas as pd

import talib as ta

import numpy as np

import matplotlib. pyplot as plt

import mplfinance as mpf

import pyfolio as pf

plt. rcParams[ 'font.sans-serif' ] = [ 'SimHei' ]

plt. rcParams[ 'axes.unicode_minus' ] = False

plt. rcParams[ 'figure.figsize' ] = [ 6 , 3 ]

plt. rcParams[ 'figure.dpi' ] = 100

plt. rcParams[ 'figure.facecolor' ] = 'w'

plt. rcParams[ 'figure.edgecolor' ] = 'k'

import requests

import json

import pandas as pd

import datetime as dt

def get_binance_bars ( symbol, interval, startTime, endTime) :

url = "https://api.binance.com/api/v3/klines"

startTime = str ( int ( startTime. timestamp( ) * 1000 ) )

endTime = str ( int ( endTime. timestamp( ) * 1000 ) )

limit = '1000'

req_params = { "symbol" : symbol, 'interval' : interval, 'startTime' : startTime, 'endTime' : endTime, 'limit' : limit}

df = pd. DataFrame( json. loads( requests. get( url, params = req_params) . text) )

if ( len ( df. index) == 0 ) :

return None

df = df. iloc[ : , 0 : 6 ]

df. columns = [ 'datetime' , 'open' , 'high' , 'low' , 'close' , 'volume' ]

df. open = df. open . astype( "float" )

df. high = df. high. astype( "float" )

df. low = df. low. astype( "float" )

df. close = df. close. astype( "float" )

df. volume = df. volume. astype( "float" )

df[ 'adj_close' ] = df[ 'close' ]

df. index = [ dt. datetime. fromtimestamp( x / 1000.0 ) for x in df. datetime]

return df

df_list = [ ]

last_datetime = dt. datetime( 2021 , 1 , 1 )

while True :

new_df = get_binance_bars( 'GMTUSDT' , '30m' , last_datetime, dt. datetime( 2022 , 5 , 31 ) )

if new_df is None :

break

df_list. append( new_df)

last_datetime = max ( new_df. index) + dt. timedelta( 0 , 5 )

dataframe= pd. concat( df_list)

dataframe[ 'openinterest' ] = 0

dataframe= dataframe[ [ 'open' , 'high' , 'low' , 'close' , 'volume' , 'openinterest' ] ]

print ( dataframe. shape)

dataframe. tail( )

(3897, 6)

open high low close volume openinterest 2022-05-30 22:00:00 1.17477 1.19300 1.17029 1.17549 5514608.4 0 2022-05-30 22:30:00 1.17549 1.17971 1.15300 1.17173 4878648.9 0 2022-05-30 23:00:00 1.17174 1.20500 1.16896 1.18477 6555892.4 0 2022-05-30 23:30:00 1.18509 1.19250 1.17491 1.18103 3482797.3 0 2022-05-31 00:00:00 1.18103 1.19662 1.17212 1.18941 5499311.7 0

class TurtleTradingStrategy ( bt. Strategy) :

params = dict (

N1= 40 ,

N2= 30 ,

printlog= False ,

)

def log ( self, txt, dt= None , doprint= False ) :

if self. params. printlog or doprint:

dt = dt or self. datas[ 0 ] . datetime. date( 0 )

print ( f' { dt. isoformat( ) } , { txt} ' )

def __init__ ( self) :

self. order = None

self. buy_count = 0

self. last_price = 0

self. close = self. datas[ 0 ] . close

self. high = self. datas[ 0 ] . high

self. low = self. datas[ 0 ] . low

self. DonchianH = bt. ind. Highest( self. high( - 1 ) , period= self. p. N1, subplot= True )

self. DonchianL = bt. ind. Lowest( self. low( - 1 ) , period= self. p. N2, subplot= True )

self. CrossoverH = bt. ind. CrossOver( self. close( 0 ) , self. DonchianH, subplot= False )

self. CrossoverL = bt. ind. CrossOver( self. close( 0 ) , self. DonchianL, subplot= False )

self. ATR = bt. talib. ATR( self. high, self. low, self. close, timeperiod= self. p. N1, subplot= True )

def next ( self) :

if self. order:

return

if self. position. size > 0 :

if self. datas[ 0 ] . close > self. last_price + 0.5 * self. ATR[ 0 ] and self. buy_count <= 4 :

self. buy_unit = max ( ( self. broker. getvalue( ) * 0.005 ) / ( self. ATR* 300 * 0.1 ) , 1 )

self. buy_unit = int ( self. buy_unit)

self. order = self. buy( size= self. buy_unit)

self. last_price = self. position. price

self. buy_count = self. buy_count + 1

elif self. datas[ 0 ] . close < ( self. last_price - 2 * self. ATR[ 0 ] ) :

self. order = self. sell( size= abs ( self. position. size) )

self. buy_count = 0

elif self. CrossoverL < 0 :

self. order = self. sell( size= abs ( self. position. size) )

self. buy_count = 0

elif self. position. size < 0 :

if self. datas[ 0 ] . close< self. last_price- 0.5 * self. ATR[ 0 ] and self. buy_count <= 4 :

self. buy_unit = max ( ( self. broker. getvalue( ) * 0.005 ) / ( self. ATR* 300 * 0.1 ) , 1 )

self. buy_unit = int ( self. buy_unit)

self. order = self. sell( size= self. buy_unit)

self. last_price = self. position. price

self. buy_count = self. buy_count + 1

elif self. datas[ 0 ] . close < ( self. last_price+ 2 * self. ATR[ 0 ] ) :

self. order = self. buy( size= abs ( self. position. size) )

self. buy_count = 0

elif self. CrossoverH> 0 :

self. order = self. buy( size= abs ( self. position. size) )

self. buy_count = 0

else :

if self. CrossoverH > 0 and self. buy_count == 0 :

self. buy_unit = max ( ( self. broker. getvalue( ) * 0.005 ) / ( self. ATR* 300 * 0.1 ) , 1 )

self. buy_unit = int ( self. buy_unit)

self. order = self. buy( size= self. buy_unit)

self. last_price = self. position. price

self. buy_count = 1

elif self. CrossoverL < 0 and self. buy_count == 0 :

self. buy_unit = max ( ( self. broker. getvalue( ) * 0.005 ) / ( self. ATR* 300 * 0.1 ) , 1 )

self. buy_unit = int ( self. buy_unit)

self. order = self. sell( size= self. buy_unit)

self. last_price = self. position. price

self. buy_count = 1

def notify_order ( self, order) :

order_status = [ 'Created' , 'Submitted' , 'Accepted' , 'Partial' ,

'Completed' , 'Canceled' , 'Expired' , 'Margin' , 'Rejected' ]

if order. status in [ order. Submitted, order. Accepted] :

self. log( 'ref:%.0f, name: %s, Order: %s' % ( order. ref,

order. data. _name,

order_status[ order. status] ) )

return

if order. status in [ order. Partial, order. Completed] :

if order. isbuy( ) :

self. log(

'BUY EXECUTED, status: %s, ref:%.0f, name: %s, Size: %.2f, Price: %.2f, Cost: %.2f, Comm %.2f' %

( order_status[ order. status] ,

order. ref,

order. data. _name,

order. executed. size,

order. executed. price,

order. executed. value,

order. executed. comm) )

else :

self. log( 'SELL EXECUTED, status: %s, ref:%.0f, name: %s, Size: %.2f, Price: %.2f, Cost: %.2f, Comm %.2f' %

( order_status[ order. status] ,

order. ref,

order. data. _name,

order. executed. size,

order. executed. price,

order. executed. value,

order. executed. comm) )

elif order. status in [ order. Canceled, order. Margin, order. Rejected, order. Expired] :

self. log( 'ref:%.0f, name: %s, status: %s' % (

order. ref, order. data. _name, order_status[ order. status] ) )

self. order = None

def notify_trade ( self, trade) :

if trade. justopened:

self. log( 'Trade Opened, name: %s, Size: %.2f,Price: %.2f' % (

trade. getdataname( ) , trade. size, trade. price) )

elif trade. isclosed:

self. log( 'Trade Closed, name: %s, GROSS %.2f, NET %.2f, Comm %.2f' % (

trade. getdataname( ) , trade. pnl, trade. pnlcomm, trade. commission) )

else :

self. log( 'Trade Updated, name: %s, Size: %.2f,Price: %.2f' % (

trade. getdataname( ) , trade. size, trade. price) )

def stop ( self) :

self. log( f'( 组合线:{ self. p. N1} , { self. p. N2} ) ; \

期末总资金: { self. broker. getvalue( ) : . 2f} ', doprint= True )

def main ( df, long_list, short_list, best_long, best_short, startcash= 10000 , com= 0.001 ) :

cerebro = bt. Cerebro( )

if long_list:

cerebro. optstrategy( TurtleTradingStrategy, N1= long_list, N2= short_list)

data = bt. feeds. PandasData( dataname= df)

cerebro. adddata( data)

cerebro. broker. setcash( startcash)

cerebro. broker. setcommission( commission= com)

print ( '期初总资金: %.2f' % cerebro. broker. getvalue( ) )

cerebro. run( maxcpus= 1 )

else :

cerebro. addstrategy( TurtleTradingStrategy, N1= best_long, N2= best_short)

data = bt. feeds. PandasData( dataname= df)

cerebro. adddata( data)

cerebro. broker. setcash( startcash)

cerebro. broker. setcommission( commission= com)

cerebro. addanalyzer( bt. analyzers. PyFolio, _name= 'pyfolio' )

print ( '期初总资金: %.2f' % cerebro. broker. getvalue( ) )

results= cerebro. run( )

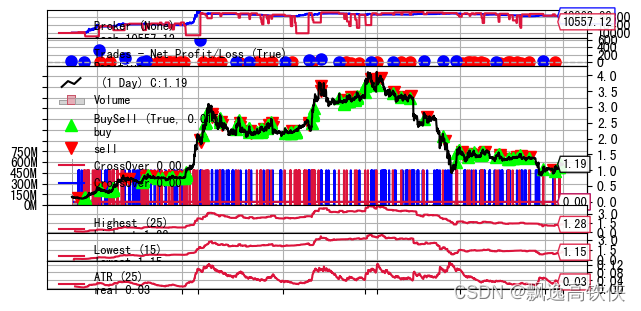

cerebro. plot( iplot= False )

result = results[ 0 ]

pyfolio = result. analyzers. pyfolio

returns, positions, transactions, gross_lev = pyfolio. get_pf_items( )

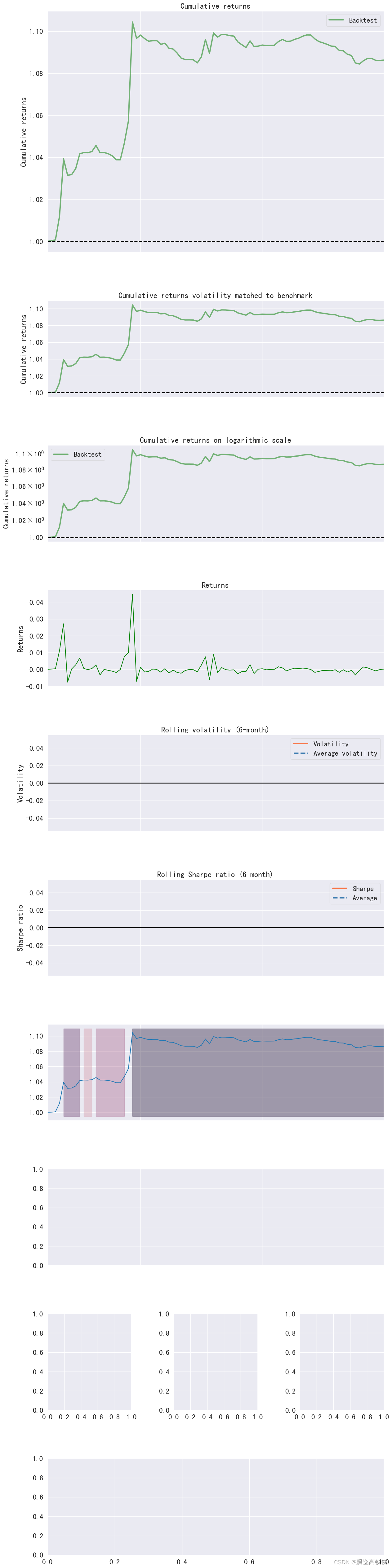

pf. create_full_tear_sheet( returns)

long_list= range ( 20 , 70 , 5 )

short_list= range ( 5 , 20 , 5 )

main( dataframe, long_list= long_list, short_list= short_list, best_long= None , best_short= None )

期初总资金: 10000.00

2022-05-31,(组合线:20,5); 期末总资金: 10113.13

2022-05-31,(组合线:20,10); 期末总资金: 10319.87

2022-05-31,(组合线:20,15); 期末总资金: 10806.86

2022-05-31,(组合线:25,5); 期末总资金: 10116.70

2022-05-31,(组合线:25,10); 期末总资金: 10289.09

2022-05-31,(组合线:25,15); 期末总资金: 10862.80

2022-05-31,(组合线:30,5); 期末总资金: 10054.22

2022-05-31,(组合线:30,10); 期末总资金: 10276.60

2022-05-31,(组合线:30,15); 期末总资金: 10766.95

2022-05-31,(组合线:35,5); 期末总资金: 10101.55

2022-05-31,(组合线:35,10); 期末总资金: 10311.73

2022-05-31,(组合线:35,15); 期末总资金: 10791.96

2022-05-31,(组合线:40,5); 期末总资金: 10098.15

2022-05-31,(组合线:40,10); 期末总资金: 10311.38

2022-05-31,(组合线:40,15); 期末总资金: 10806.02

2022-05-31,(组合线:45,5); 期末总资金: 10094.97

2022-05-31,(组合线:45,10); 期末总资金: 10260.57

2022-05-31,(组合线:45,15); 期末总资金: 10748.87

2022-05-31,(组合线:50,5); 期末总资金: 10028.98

2022-05-31,(组合线:50,10); 期末总资金: 10247.39

2022-05-31,(组合线:50,15); 期末总资金: 10716.91

2022-05-31,(组合线:55,5); 期末总资金: 10025.94

2022-05-31,(组合线:55,10); 期末总资金: 10249.30

2022-05-31,(组合线:55,15); 期末总资金: 10731.42

2022-05-31,(组合线:60,5); 期末总资金: 10053.92

2022-05-31,(组合线:60,10); 期末总资金: 10205.10

2022-05-31,(组合线:60,15); 期末总资金: 10653.57

2022-05-31,(组合线:65,5); 期末总资金: 10067.04

2022-05-31,(组合线:65,10); 期末总资金: 10237.22

2022-05-31,(组合线:65,15); 期末总资金: 10685.12

main( dataframe, long_list= None , short_list= None , best_long= 25 , best_short= 15 )

期初总资金: 10000.00

2022-05-31,(组合线:25,15); 期末总资金: 10862.80

Start date 2022-03-09 End date 2022-05-31 Total months 4 Backtest Annual return 28.181% Cumulative returns 8.628% Annual volatility 10.107% Sharpe ratio 2.51 Calmar ratio 15.58 Stability 0.50 Max drawdown -1.809% Omega ratio 2.31 Sortino ratio 9.88 Skew 4.76 Kurtosis 27.47 Tail ratio 2.77 Daily value at risk -1.173%

Worst drawdown periods Net drawdown in % Peak date Valley date Recovery date Duration 0 1.81 2022-03-30 2022-05-25 NaT NaN 1 0.75 2022-03-13 2022-03-14 2022-03-17 4 2 0.65 2022-03-21 2022-03-27 2022-03-28 6 3 0.01 2022-03-18 2022-03-19 2022-03-20 1 4 NaN NaT NaT NaT NaN