均线介绍

均线计算:

在某一时间段的收盘价之和进行算术平均的方法,并随着时间的推移将这些平均值连成一条线便可得出SMA。

趋势判断

均线在某一时间段里是向上移动的,它表面股票价格处于上升趋势中,即“牛市”,或即将“大涨”的趋势。

相反的,如果SMA向下移动,则是“熊市”或下跌趋势的指示标志。支持与压力

当股价触及阻力点或支撑位后不再突破,这表明股票价格将不再下跌或上涨,这可能是开始回升或者下跌的信号。

如果它突破了该阻力点或支撑位,则意味着价格会继续向上或向下变动,表明股价很可能持续地大幅上涨或下跌。

均线交叉策略

- 信号

两条均线形成死叉入场(快sma<慢sam)

两条均线形成金叉平仓 (快sma<慢sam)

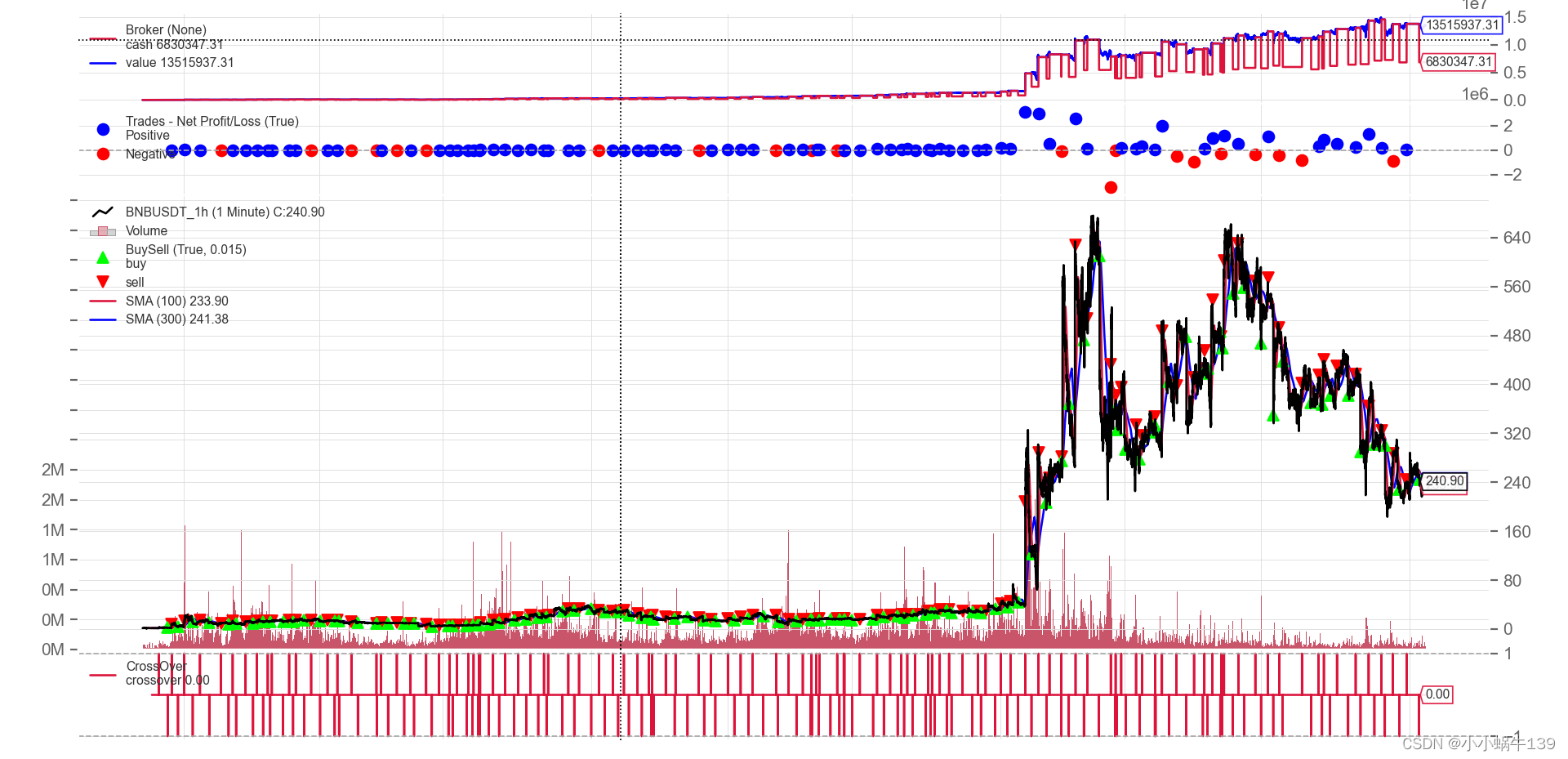

回测策略

- 参数

| Item | Vale |

|---|---|

| 数据 | BNBUSDT_1h |

| 时间 | 2017.11.11 - 2022.07.08 |

| 快SMA | 100 |

| 慢SMA | 300 |

| 收益率 | 135159.37% |

-

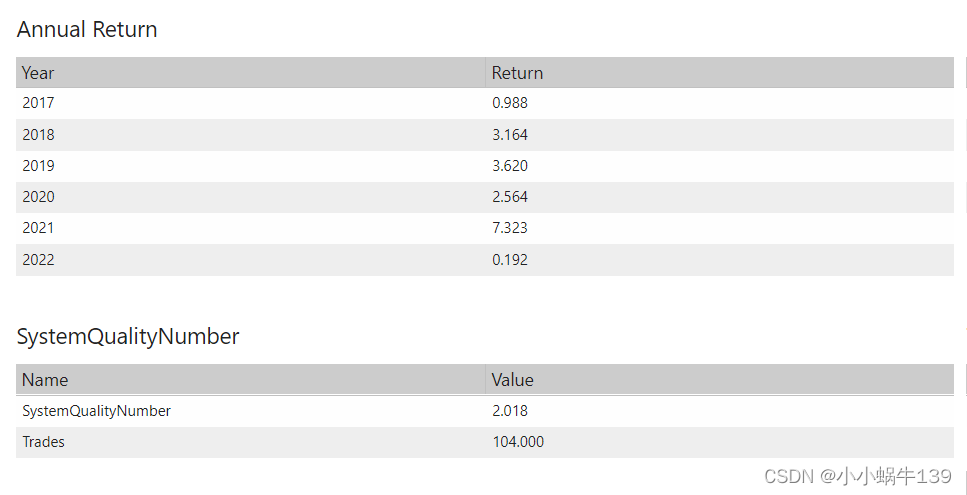

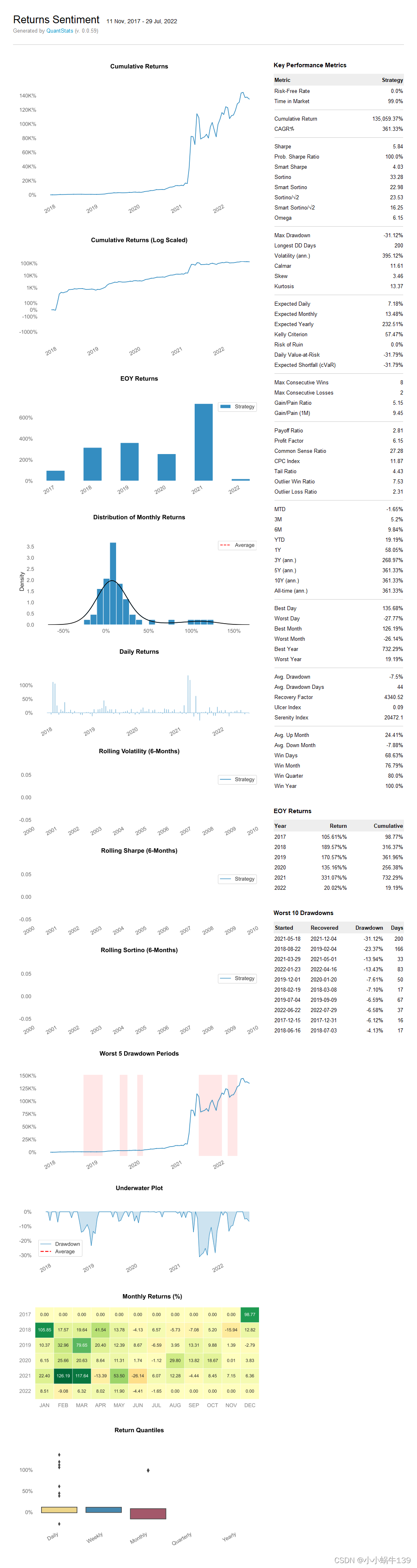

回测结果

-

年化率

-

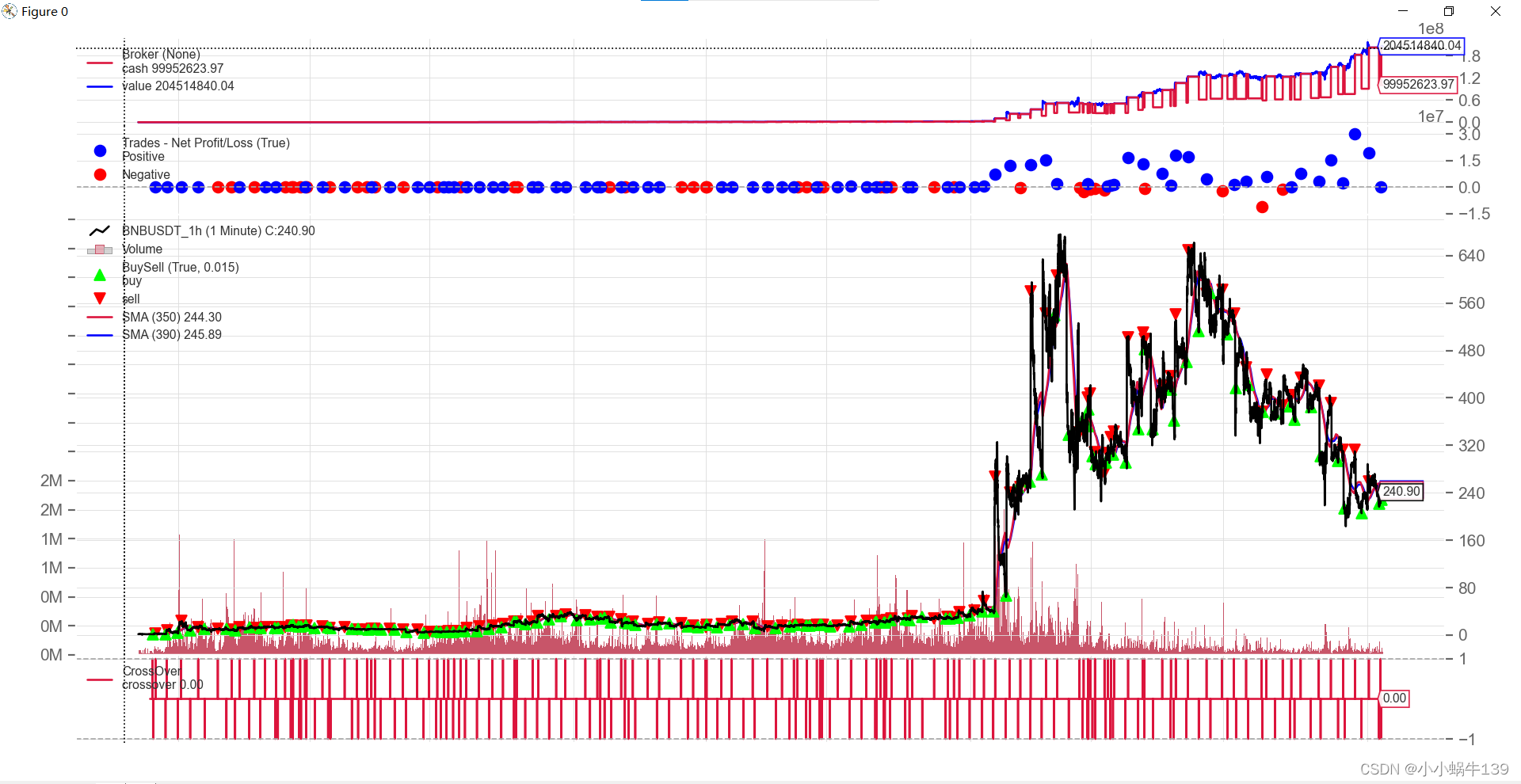

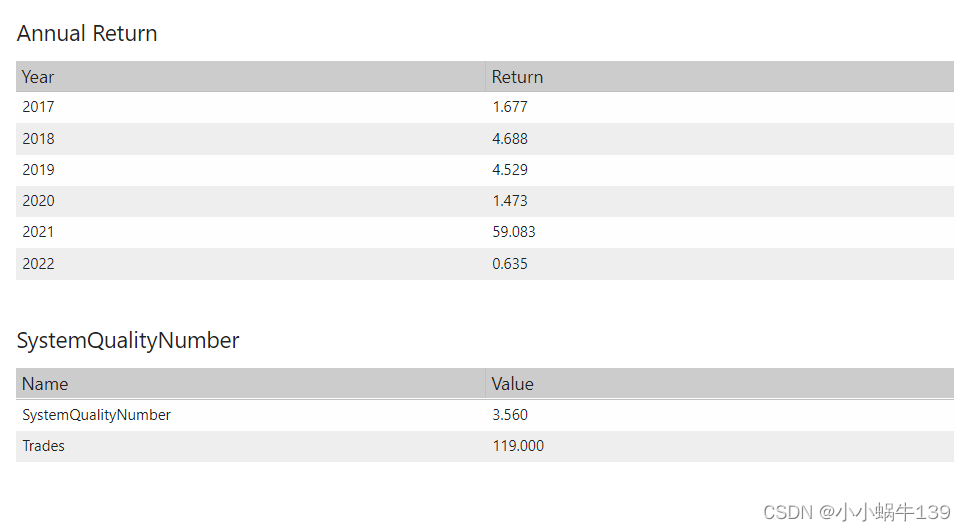

优化策略参数

| Item | Vale |

|---|---|

| 数据 | BNBUSDT_1h |

| 时间 | 2017.11.11 - 2022.07.08 |

| 参数空间 | 10-400 |

| 快SMA | 350 |

| 慢SMA | 390 |

| 收益率 | 2045148.40% |

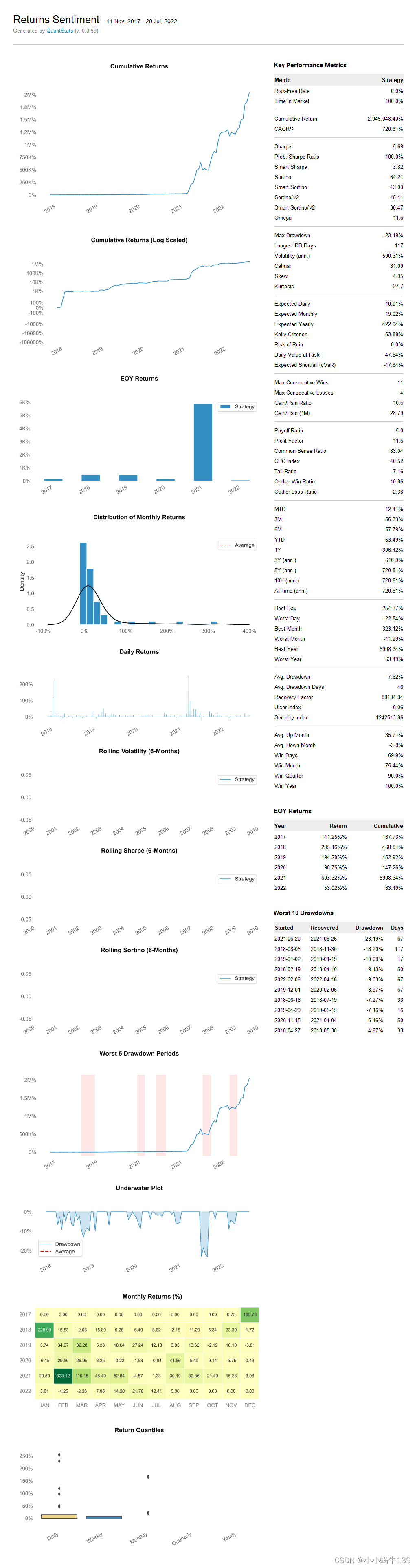

- 回测结果

- 年化

- 其他数据表表现

还在测试中

代码

from strategy import *

class SmaCrossStrategy(bt.Strategy):

params = dict(

sma1=30, # 需要优化的参数1,短期均线窗口

sma2=200, # 需要优化的参数2,长期均线窗口

is_log=False # 是否打印日志

)

def log(self, txt, dt=None):

if self.p.is_log:

dt = dt or self.datas[0].datetime.date(0)

print('%s,%s' % (dt.isoformat(), txt))

def __init__(self):

sma1 = bt.ind.SMA(period=int(self.params.sma1)) # 用int取整

sma2 = bt.ind.SMA(period=int(self.params.sma2)) # 用int取整

self.crossover = bt.ind.CrossOver(sma1, sma2)

self.order = None

def get_buy_unit(self):

size = self.broker.getcash() / self.data.high[0] * 0.5

if size == 0:

size = 1

return size

def next(self):

if self.order:

return

if not self.position: # 不在场内,则可以买入

if self.crossover[0] < 0: # 死叉

size = self.get_buy_unit()

self.order = self.buy(size=size) # 买入

else:

if self.crossover[0] > 0: # 金叉

self.close() # 卖出

def notify(self, order):

if order.status in [order.Completed, order.Canceled, order.Margin]:

if order.isbuy():

self.log('执行买入, %.2f' % order.executed.price)

elif order.issell():

self.log('执行卖出, %.2f' % order.executed.price)

self.order = None

def create_sma_cross_strategy(params=None):

c = create_cerebro()

if params is None:

c.addstrategy(SmaCrossStrategy)

else:

c.addstrategy(SmaCrossStrategy,

sma1=int(params["sma1"]),

sma2=int(params["sma2"]))

return c

if __name__ == '__main__':

path = "D:\\work\\git\\Tools\\static\\data\\BNBUSDT_1h.csv"

data = get_data(path)

params = {

'sma1': "350",

'sma2': '390'

}

run_strategy(create_strategy_func=create_sma_cross_strategy, data=data, params=params, is_show=True)

path = show_strategy_analyze(data,

create_strategy_func=create_sma_cross_strategy,

params=params,

is_show=True)

print(path)

path = show_strategy_pyfolio(data,

create_strategy_func=create_sma_cross_strategy,

params=params,

is_show=True)

print(path)

总结

目前从回测结果来看,该策略表现还行,把周期调大,减少市场干扰,减少开仓的次数,较小市场的波动,可持续性盈利。未来10年,实现财富自由,加油!!!!