随着中国经济的快速发展和全球化的不断深入,税制改革已成为推动经济高质量发展的关键因素。在即将召开的第二十届三中全会上,税制改革无疑将成为全面深化改革议程中的重要议题。

01 深化税制改革,推进中国式现代化

税制改革的主要方向

简化税制:简化税种和税率,降低税收征管成本,提高税收效率。

优化税负结构:调整税种结构,减轻企业税负,激发市场活力。

推进税收法治化:加强税收立法,确保税收政策的稳定性和预见性。

提高税收透明度:增强税收政策的透明度,保护纳税人的合法权益。

税制改革的具体措施

增值税改革:进一步优化增值税制度,简化税率结构,扩大抵扣范围。

个人所得税改革:调整税率和税基,减轻中低收入群体的税收负担。

企业所得税改革:降低企业税负,鼓励企业加大研发投入和技术创新。

环保税和资源税改革:通过税收手段促进绿色发展和资源节约。

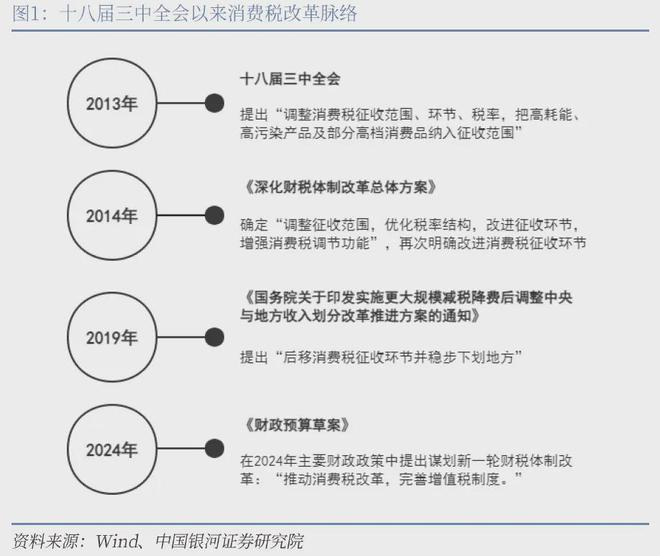

02 消费税改革有望进入试点改革阶段

今年年初财政预算草案中对于财税体制改革的表述明确为“谋划消费税改革和完善增值税制度”。

从近年的改革方向和立法进度来看,目前增值税将在年底进行三审阶段,且有望在今年完成立法,大幅调整的可能性较小,对于增值税制重在“完善”。而消费税连续三年纳入人大预备审议项目,却均未列入立法计划。结合前期国发〔2019〕21号文便曾明确提出“后移消费税征收环节并稳步下划地方”,今年消费税有望进入试点改革阶段,也是三中全会财税体制改革的关注重点。

过去以来我国消费税属于收入完全归属于中央政府的中央税,其税收主要在生产环节由生产方向所在地主管税务机关缴纳。

所谓消费税“下划”便是由过去完全归属于中央,将部分比例或部分税目的消费税收入划给地方政府,而所谓“后移”便是由过去生产和代加工方在其所在地税务机关代缴消费税,后移至批发商或零售商向所在地税务机关代缴。消费税下划和后移之后,部分收入将下划消费地地方政府,部分税种的纳税地也将从生产地转至消费地。

消费税改革,未来有望促进地方政府加强消费基础设施建设,提振居民消费倾向,形成消费、投资正向循环。这将部分缓解相关行业的供需失衡问题,例如目前对汽车和酒类征收的消费税,在下划地方后,有利于提升地方政府促销费和消除区域市场壁垒的积极性。且未来伴随经济转型,可将更多高耗能、高污染产品纳入消费税范围,以此调节供需。

03 个人所得税APP,新增了5个项目

近期,个人所得税APP更新引起关注。在个人所得税APP的“收入纳税明细”中,新增展示五项个人所得,即经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

根据《中华人民共和国个人所得税法》,应当缴纳个人所得税的个人所得包括九项,分别是:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

此前,个税APP的“收入纳税明细”仅展示工资薪金、劳务报酬、稿酬、特许权使用费等综合所得。此次更新后,应当缴纳个人所得税的个人所得均可以在个税APP上查询、展示。

在倡导共同富裕的大背景下,在经济下行周期,进一步优化个税制度设计,让税负更公平,让真正的高收入(综合收入高)家庭、个人适当多缴税,是大势所趋。