上篇文章:《可视化股票市场结构||沪深300股票聚类可视化》逐行代码解释了sklearn中的一个案例:可视化股票市场结构。案例中采用的数据是美股。这篇文章将其移植到A股市场,看看我们的沪深300股票市场结构如何。采用的分类及可视化手段与sklearn案例完全一样。

沪深300指数1是由上海和深圳证券市场中选取市值大、流动性好的300支A股作为样本编制而成的成份股指数。沪深300指数样本覆盖了沪深市场六成左右的市值,具有良好的市场代表性。由中证指数有限公司2编制负责。

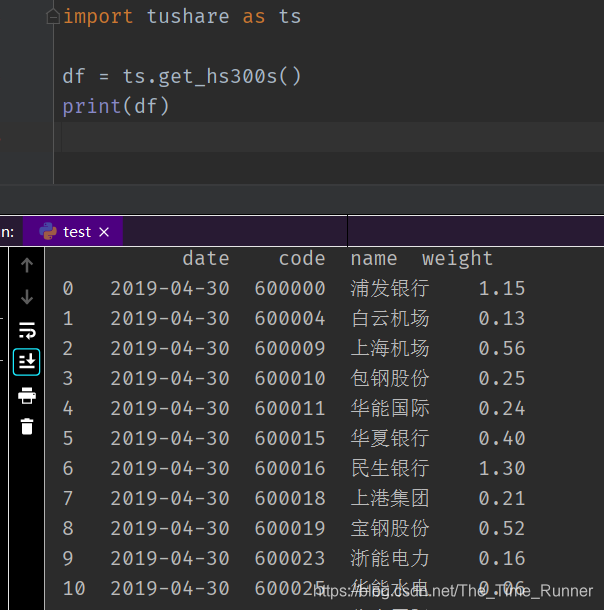

可以通过tushare获取:

- 首先获取沪深300成分列表

- 再获取个股历史纪录,只保留时间、开盘价、收盘价,截取2017年到2019年间数据

import numpy as np

import matplotlib.pyplot as plt

import tushare as ts

hs_datas = ts.get_hs300s()

symbols_name = np.array(hs_datas['name'])

symbols_code = np.array(hs_datas['code'])

quotes = []

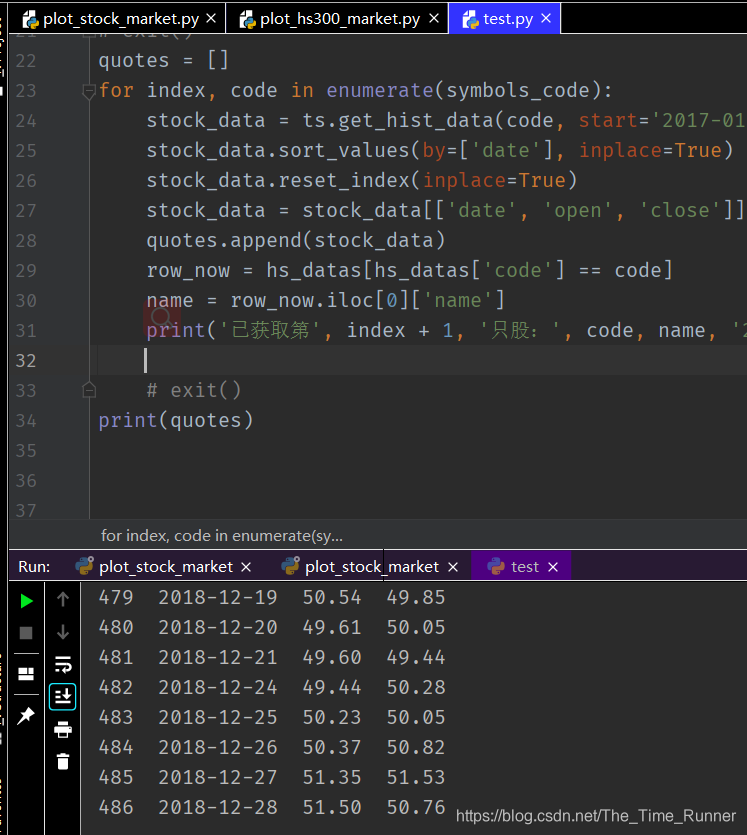

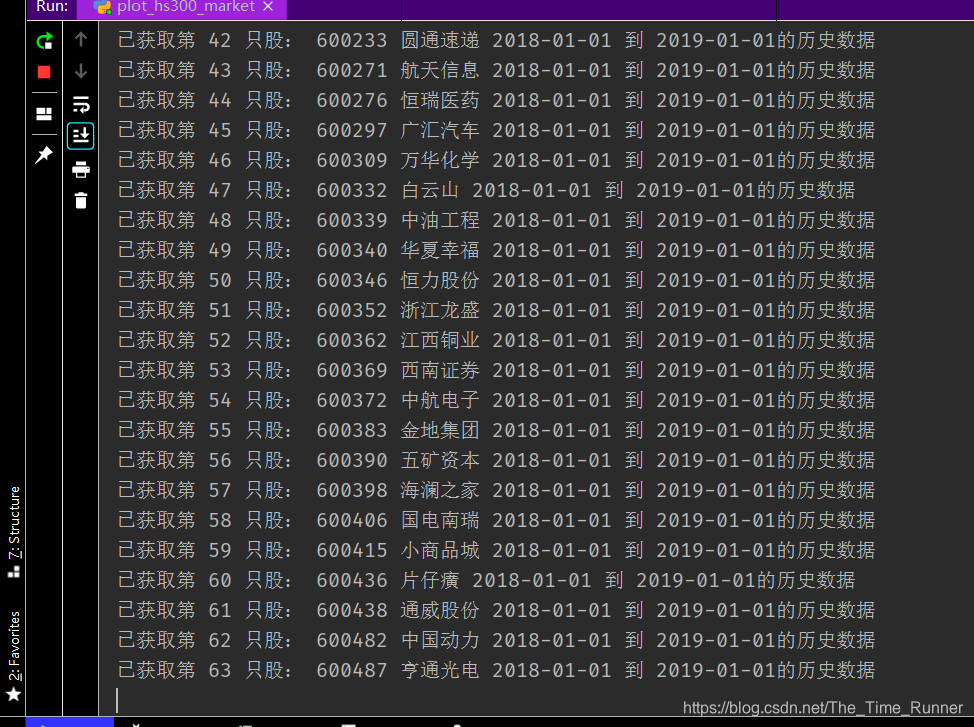

for index, code in enumerate(symbols_code):

stock_data = ts.get_hist_data(code, start='2017-01-01', end='2019-01-01')

stock_data.sort_values(by=['date'], inplace=True)

stock_data.reset_index(inplace=True)

stock_data = stock_data[['date', 'open', 'close']]

quotes.append(stock_data)

row_now = hs_datas[hs_datas['code'] == code]

name = row_now.iloc[0]['name']

print('已获取第', index + 1, '只股:', code, name, '2017-01-01 到 2019-01-01的历史数据')

# exit()

print(quotes)

- 数据整理,转为可为模型使用的数据

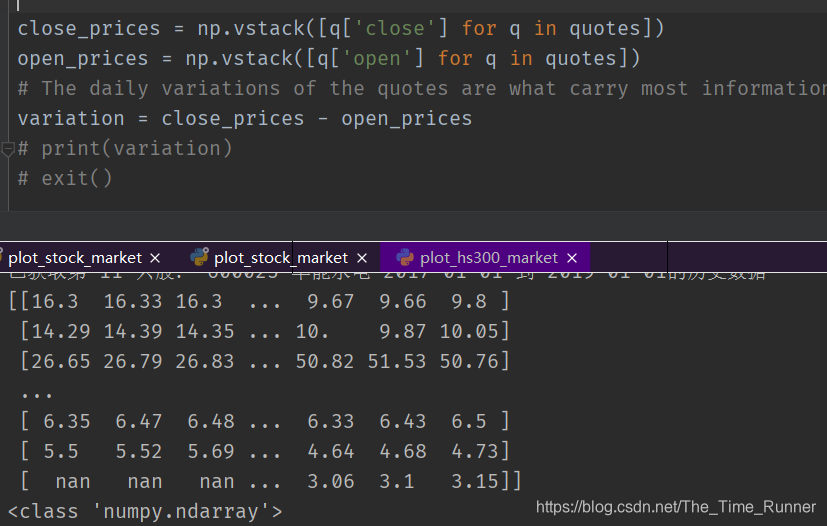

close_prices = np.vstack([q['close'] for q in quotes])

open_prices = np.vstack([q['open'] for q in quotes])

# 每日价格变换可能承载我们所需信息

variation = close_prices - open_prices

通过这三步操作,就完成了沪深300指数个股的历史记录。

上述第2部分的代码所得结果,在处理第3步时,会出现如下错误:(已解决)ValueError: all the input array dimensions except for the concatenation axis must match exactly。3上面给出了原因及解决方案,仔细研究应该时可以解决的,如果没搞懂,可以留言问我要完整代码。

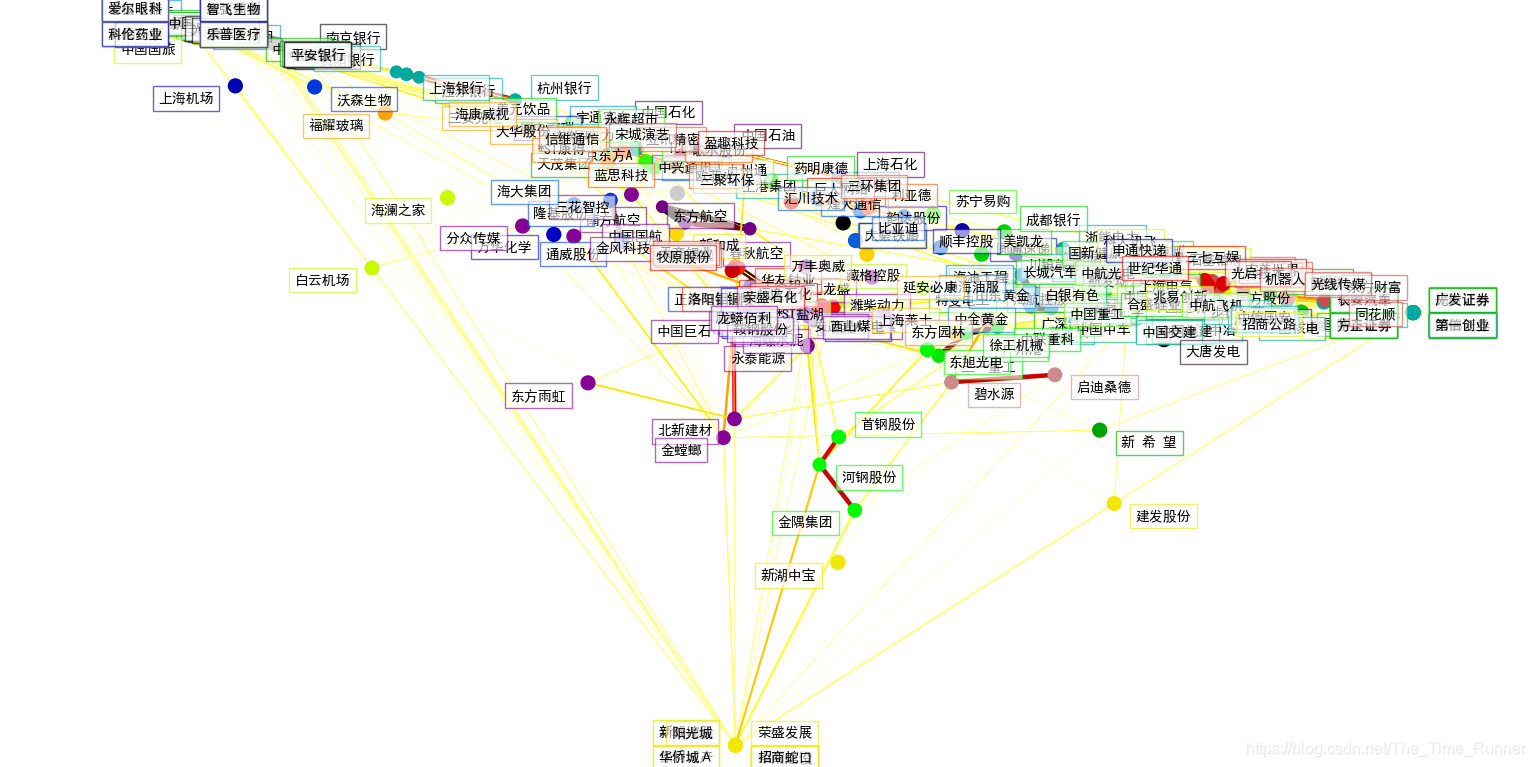

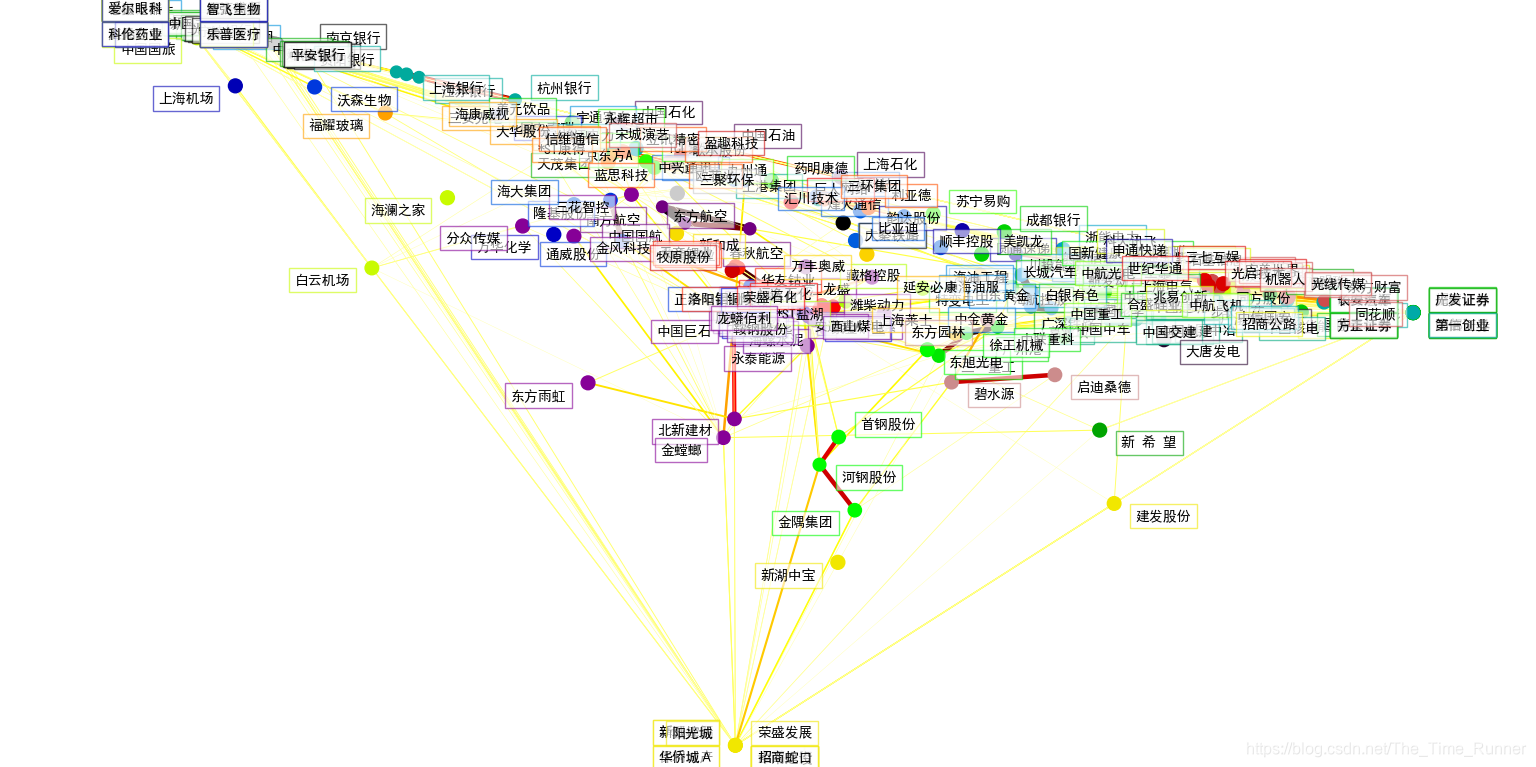

采用稀疏逆协方差评估来寻找哪些报价之间存在有条件的关联。

edge_model = covariance.GraphicalLassoCV(cv=5)

X = variation.copy().T

X /= X.std(axis=0)

edge_model.fit(X)

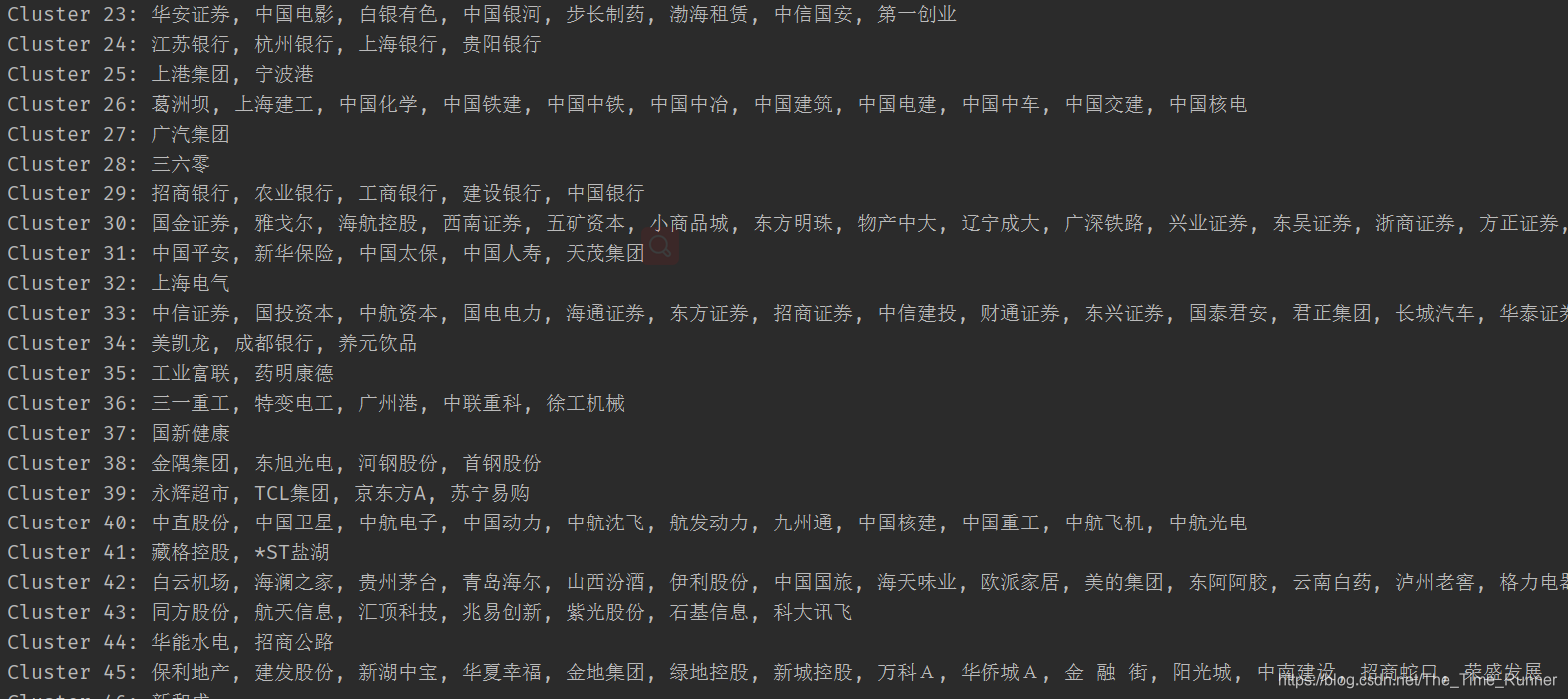

采用Affinity Propagation(近邻传播);因为它不强求相同大小的类,并且能从数据中自动确定类的数目。

_, labels = cluster.affinity_propagation(edge_model.covariance_)

n_labels = labels.max()

names = symbols_name[0:11]

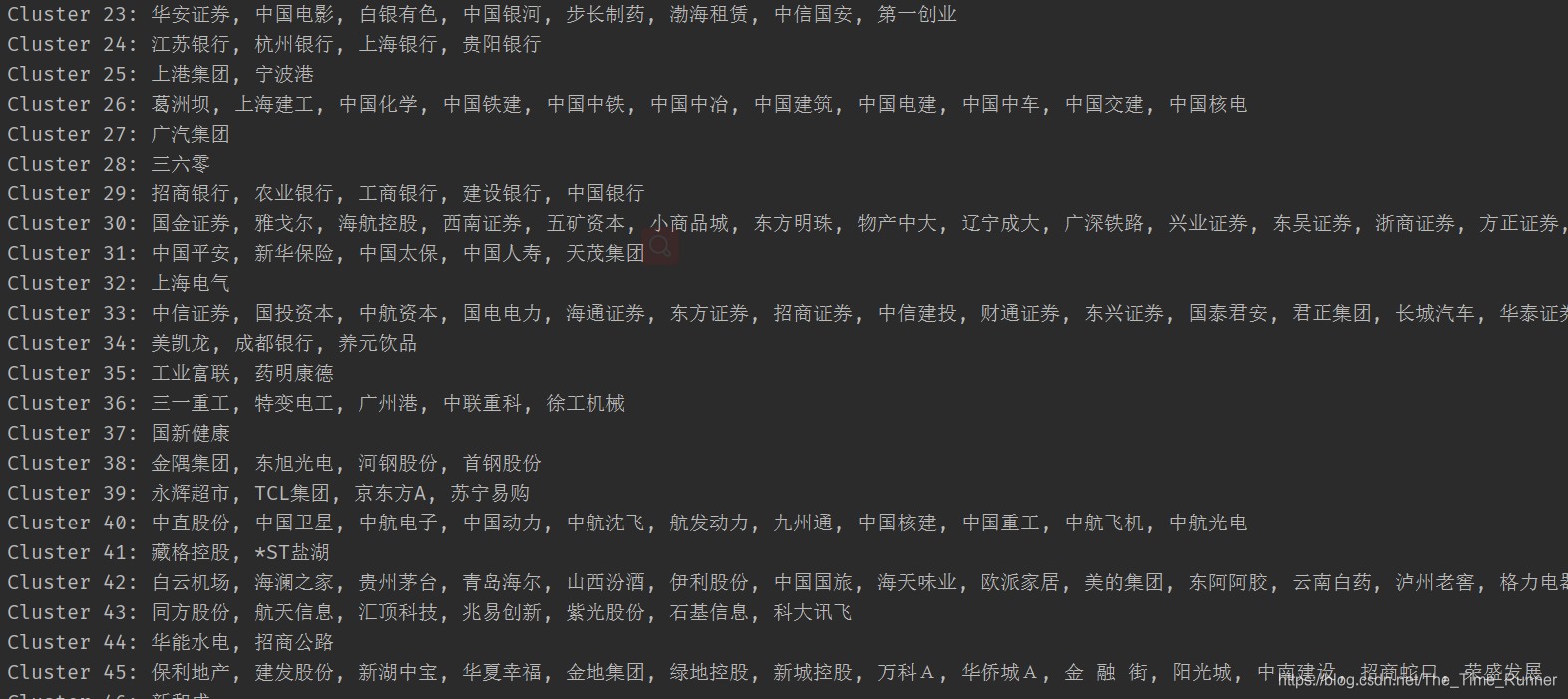

for i in range(n_labels + 1):

print('Cluster %i: %s' % ((i + 1), ', '.join(names[labels == i])))

采用 Manifold learning(流形学习)技术来实现2D嵌入。

node_position_model = manifold.LocallyLinearEmbedding(

n_components=2, eigen_solver='dense', n_neighbors=6)

embedding = node_position_model.fit_transform(X.T).T

3个模型的输出结合在一个2D图形上,节点表示股票,边表示:

- 簇标签用于定义节点颜色

- 稀疏协方差模型用于展示边的强度

- 2D嵌入用于定位平面中的节点

# Visualization

plt.figure(1, facecolor='w', figsize=(10, 8))

plt.clf()

ax = plt.axes([0., 0., 1., 1.])

plt.axis('off')

# Display a graph of the partial correlations

partial_correlations = edge_model.precision_.copy() #偏相关分析

d = 1 / np.sqrt(np.diag(partial_correlations))

partial_correlations *= d

partial_correlations *= d[:, np.newaxis]

non_zero = (np.abs(np.triu(partial_correlations, k=1)) > 0.02)

# Plot the nodes using the coordinates of our embedding

plt.scatter(embedding[0], embedding[1], s=100 * d ** 2, c=labels,

cmap=plt.cm.nipy_spectral)

# Plot the edges

start_idx, end_idx = np.where(non_zero)

# a sequence of (*line0*, *line1*, *line2*), where::

# linen = (x0, y0), (x1, y1), ... (xm, ym)

segments = [[embedding[:, start], embedding[:, stop]]

for start, stop in zip(start_idx, end_idx)]

values = np.abs(partial_correlations[non_zero])

lc = LineCollection(segments,

zorder=0, cmap=plt.cm.hot_r,

norm=plt.Normalize(0, .7 * values.max()))

lc.set_array(values)

lc.set_linewidths(15 * values)

ax.add_collection(lc)

# Add a label to each node. The challenge here is that we want to

# position the labels to avoid overlap with other labels

for index, (name, label, (x, y)) in enumerate(

zip(names, labels, embedding.T)):

dx = x - embedding[0]

dx[index] = 1

dy = y - embedding[1]

dy[index] = 1

this_dx = dx[np.argmin(np.abs(dy))]

this_dy = dy[np.argmin(np.abs(dx))]

# print(dx)

# print(this_dx)

# exit()

if this_dx > 0:

horizontalalignment = 'left'

x = x + .002

else:

horizontalalignment = 'right'

x = x - .002

if this_dy > 0:

verticalalignment = 'bottom'

y = y + .002

else:

verticalalignment = 'top'

y = y - .002

plt.text(x, y, name, size=10,

horizontalalignment=horizontalalignment,

verticalalignment=verticalalignment,

bbox=dict(facecolor='w',

edgecolor=plt.cm.nipy_spectral(label / float(n_labels)),

alpha=.6))

plt.xlim(embedding[0].min() - .15 * embedding[0].ptp(),

embedding[0].max() + .10 * embedding[0].ptp(),)

plt.ylim(embedding[1].min() - .03 * embedding[1].ptp(),

embedding[1].max() + .03 * embedding[1].ptp())

plt.show()

综述,整个过程除了获取沪深300指数个股资料部分的代码,其余各部分操作与《可视化股票市场结构||沪深300股票聚类可视化》4中完全一样,如需详细了解,可参考上文,特别是上文附录了大量相关细节。

如需完整代码,请留言索取。