目录

总结精华(讲了这么多的目的和最终怎么用):总之,我们拿到一个时间序列,我们要做两个检验:

时间序列分类:

1:时间序列分为平稳时间序列和非平稳时间序列。其中平稳时间序列又分为严平稳时间序列和宽平稳时间序列。下面主要讲解平稳序列,在讲解之前我们先引入概率分布的意义。

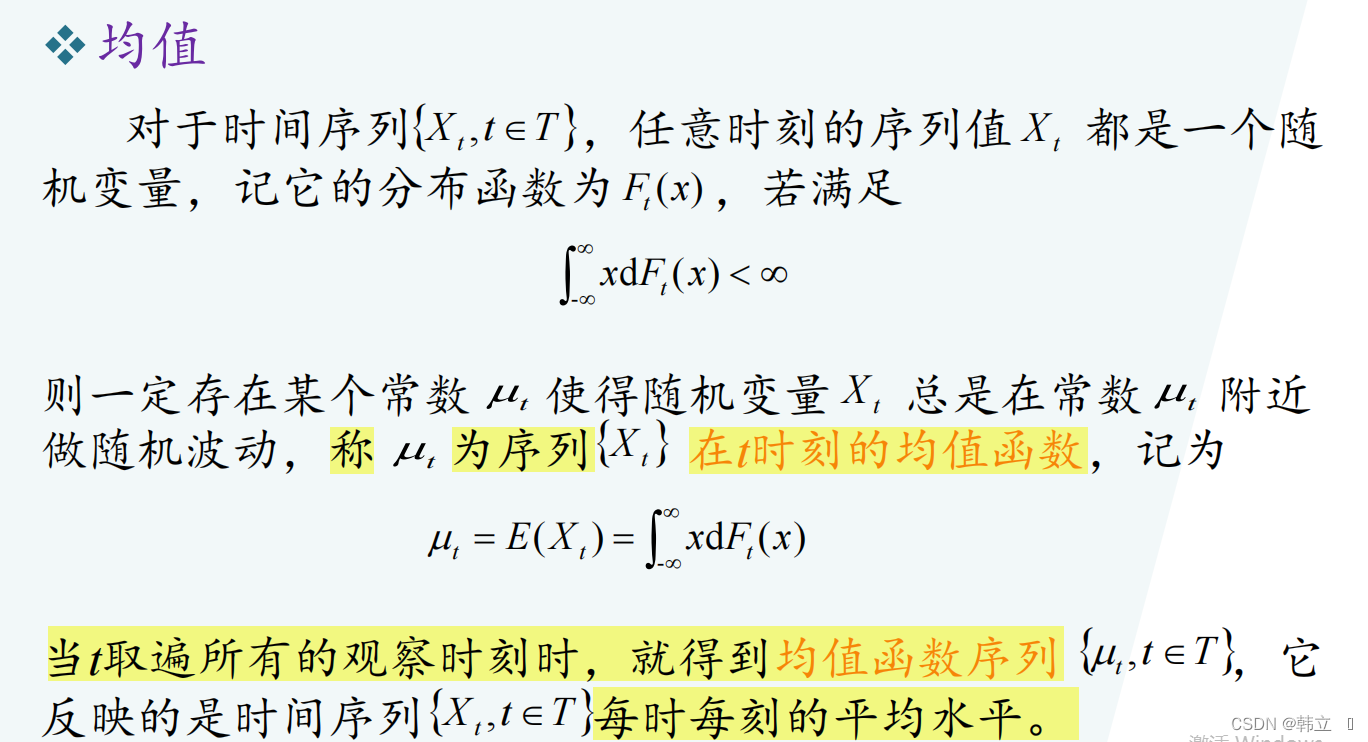

1.1:概率分布的意义:

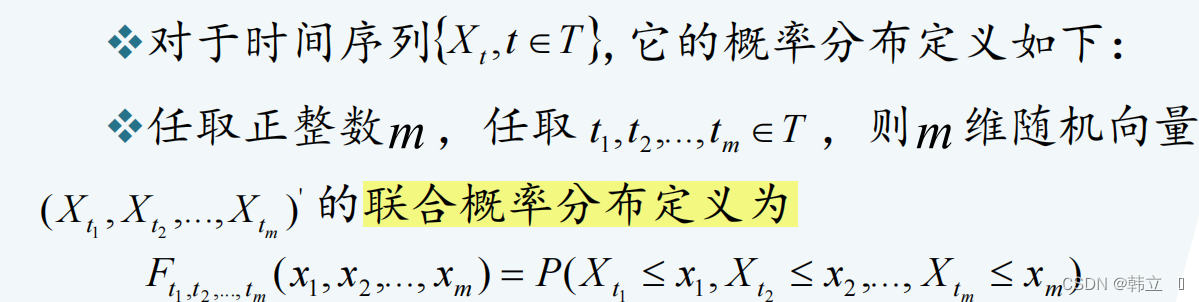

时间序列的联合分布定义为:

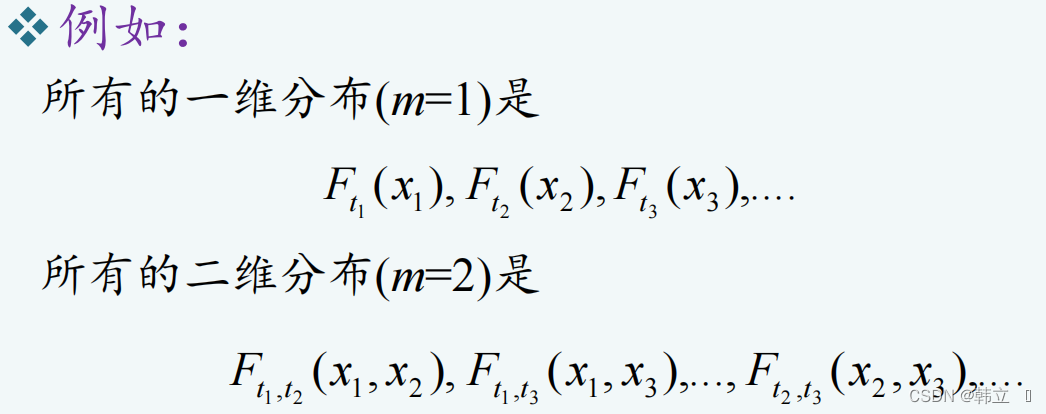

举例理解:

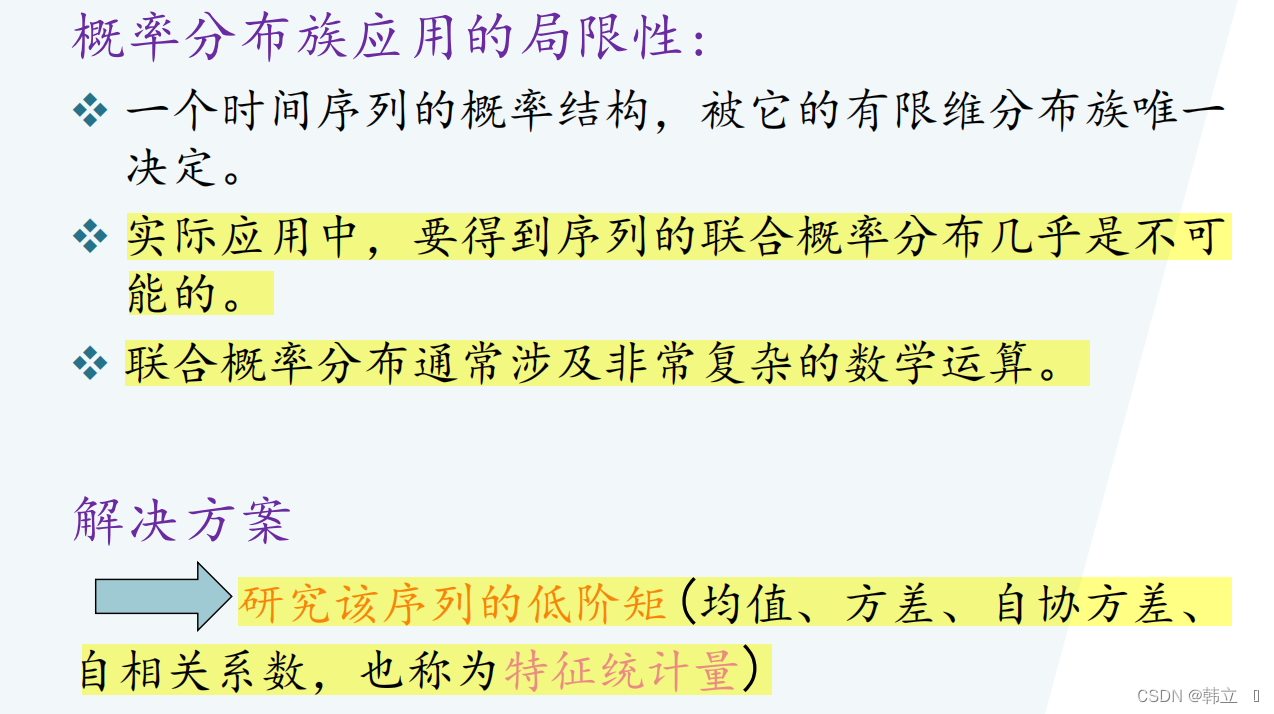

但是实际应用中我们都是通过样本估计总体,所以研究样本的统计量非常必要:

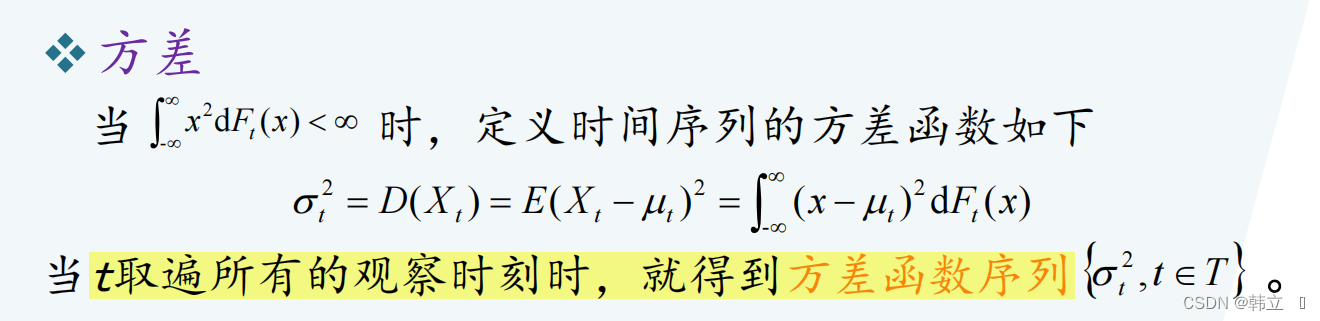

1.2:统计量的定义:

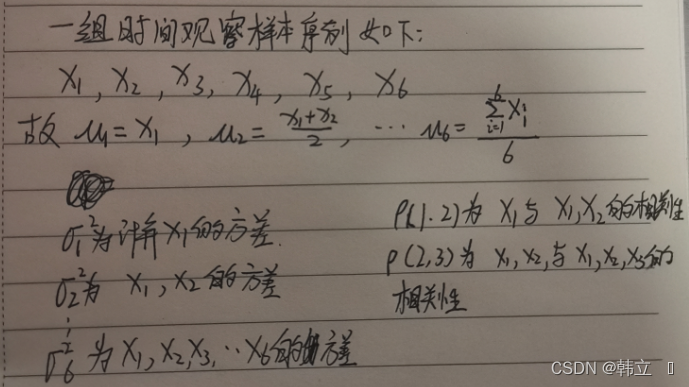

注:从样本角度理解如下(有助于我们理解总体):

注:从样本角度理解如下:

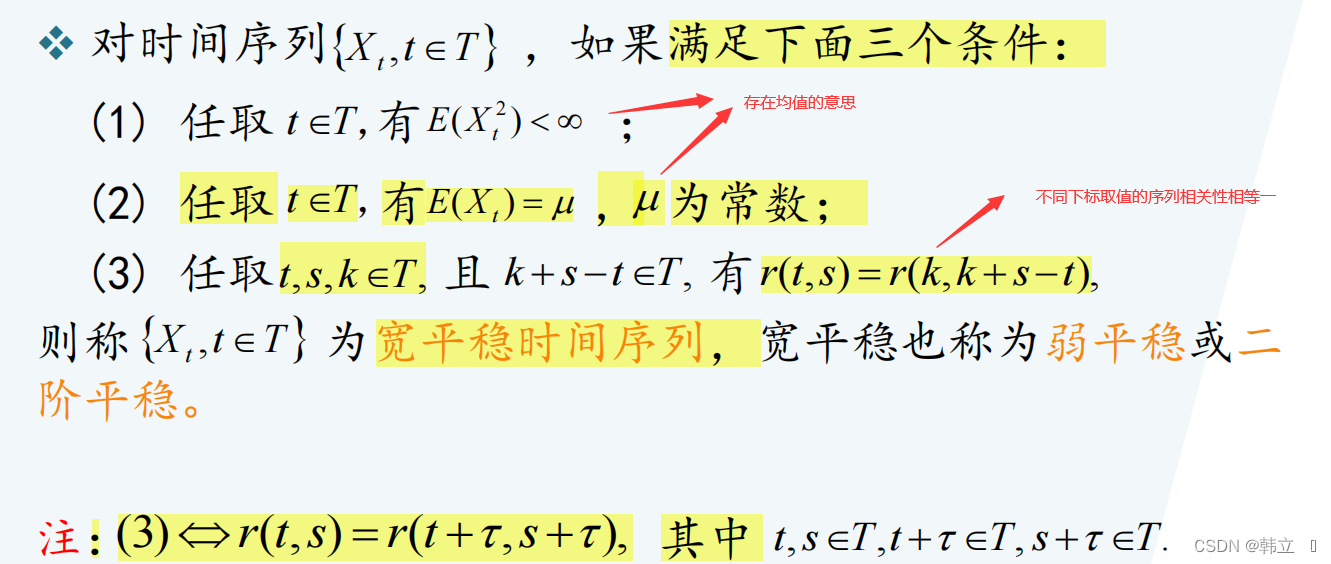

2:有了上面的概念后我们开始定义平稳序列:

2.1:更具体的说,我们一般研究宽平稳序列,宽平稳序列定义如下:

2.2:两种平稳序列的关系:

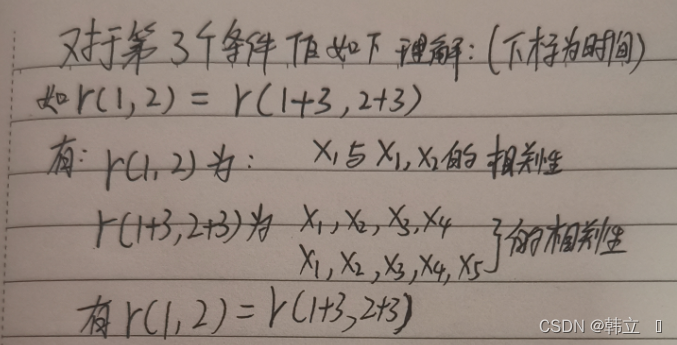

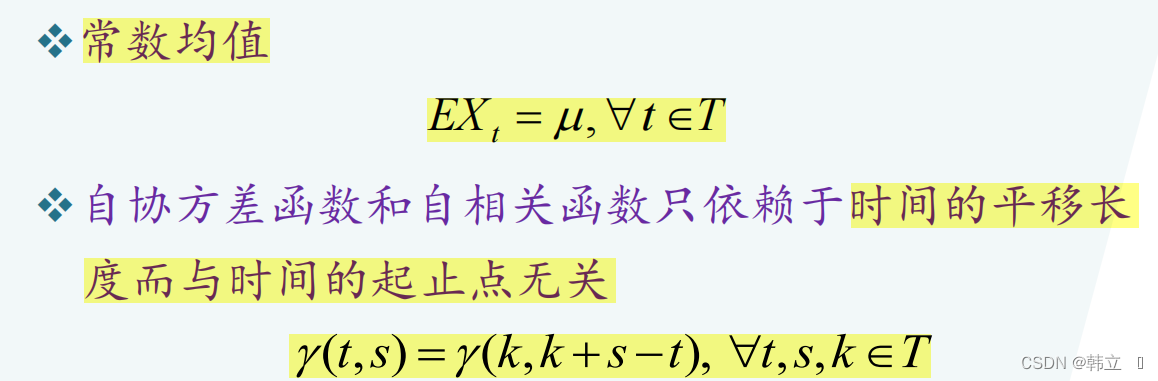

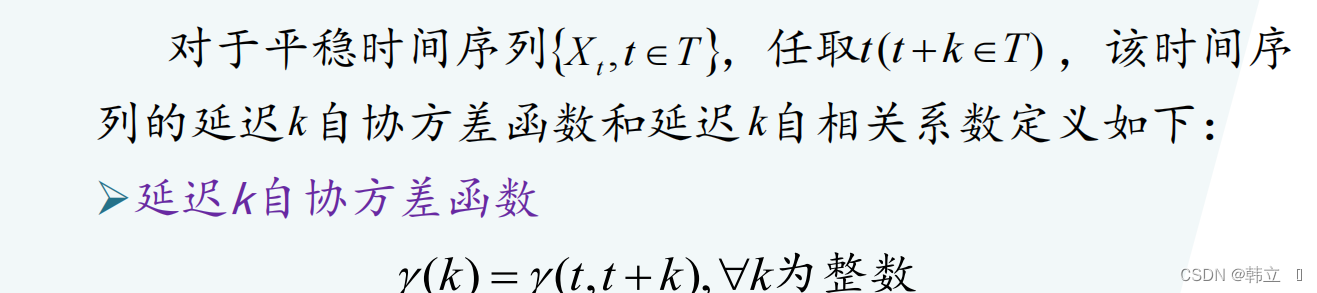

2.3:宽平稳序列性质(也就是定义):

对于宽平稳序列,我们有如下说明定义(该定义并不增加新概念):

3:从样本角度,对以上概念再次描述定义:

平稳时间序列的检验:

我们获取了时间序列的概念和定义,很自然的我们想知道如何判定一个时间序列是否是时间序列呢? 所以,自然引出时间序列的检验问题。

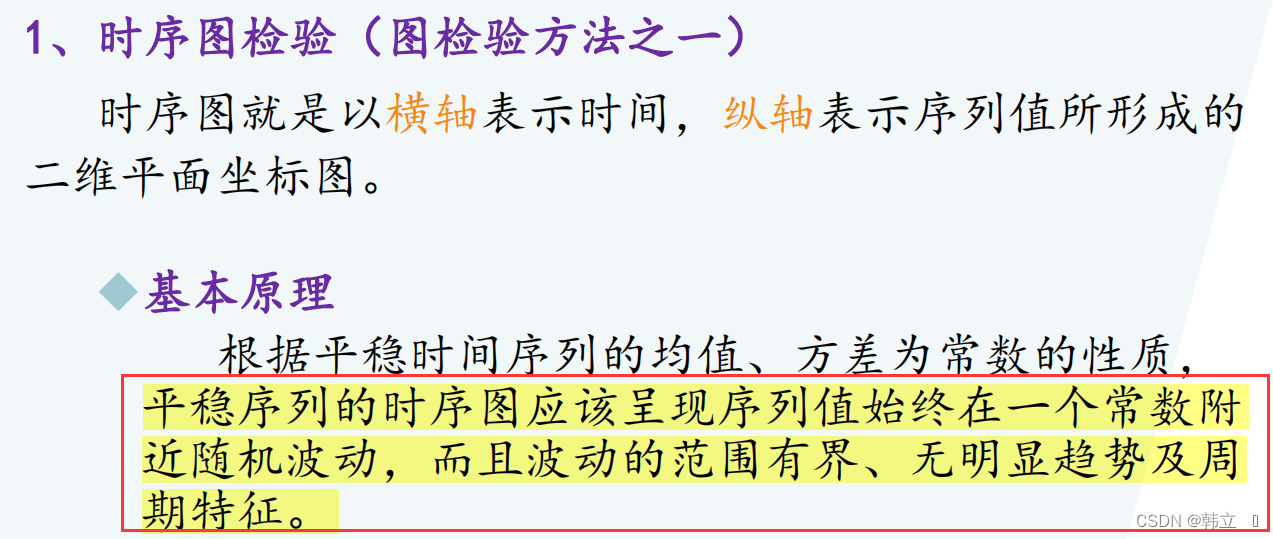

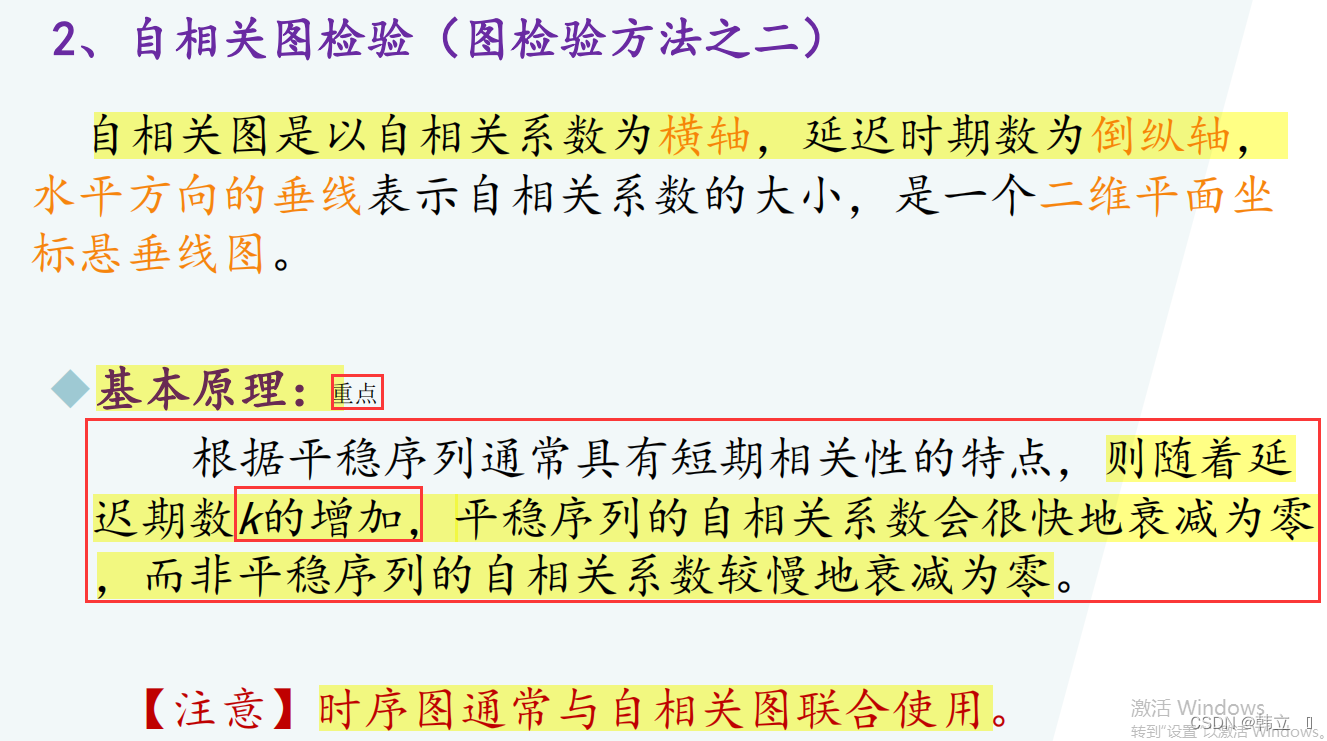

1:图检验方法:

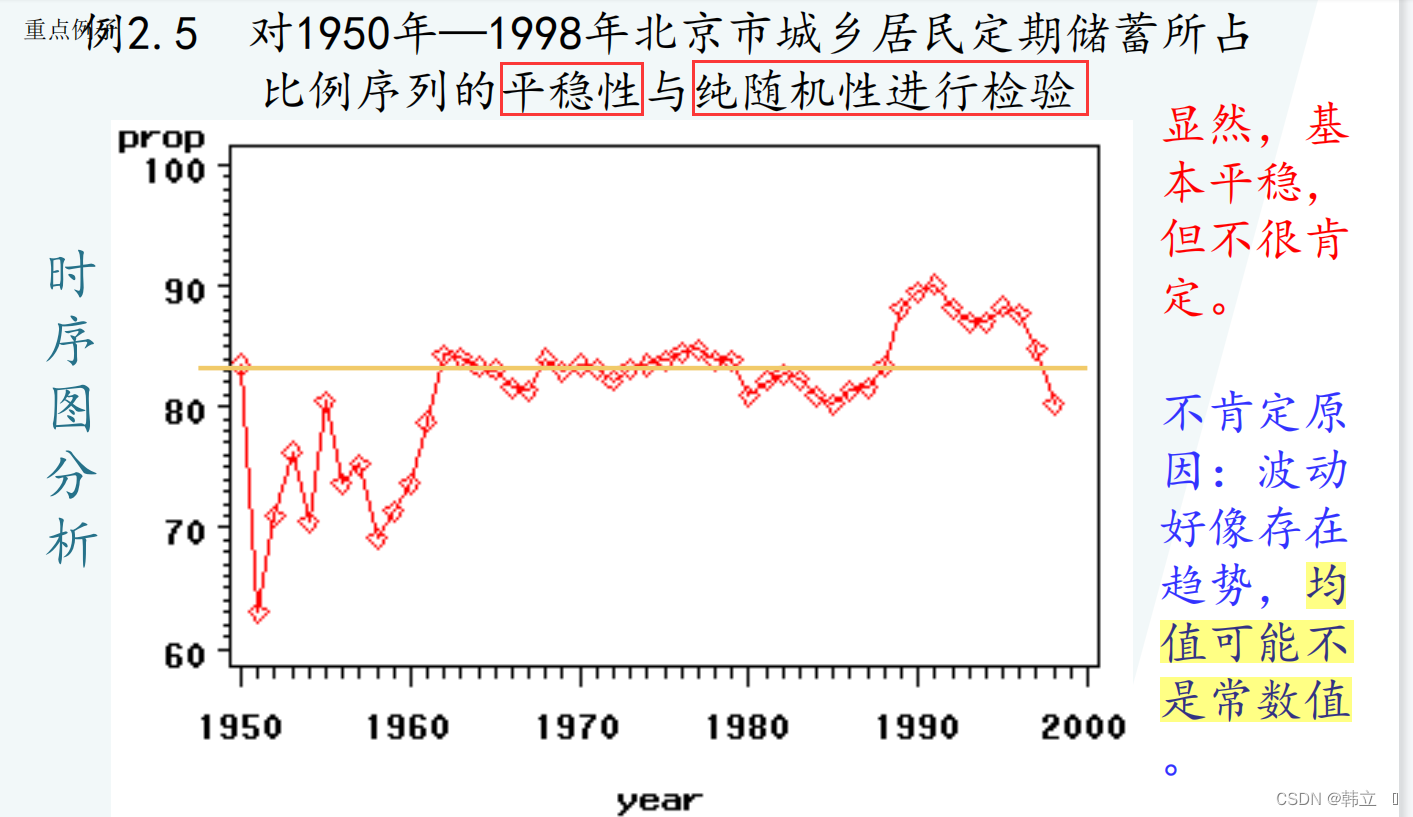

2:时序图检验方法原理(从定义中获取的检验方法):

注:其实就是检验观察值均值序列是否一直是同一个值。

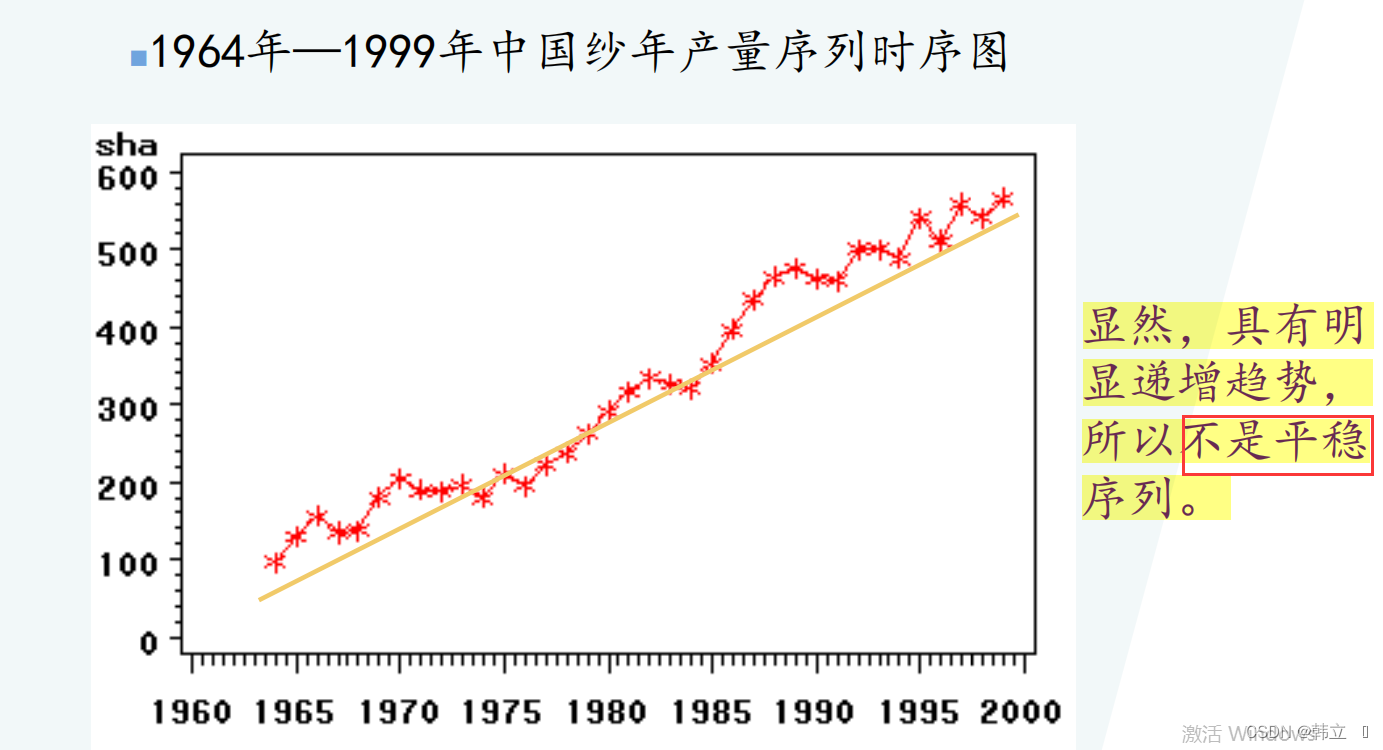

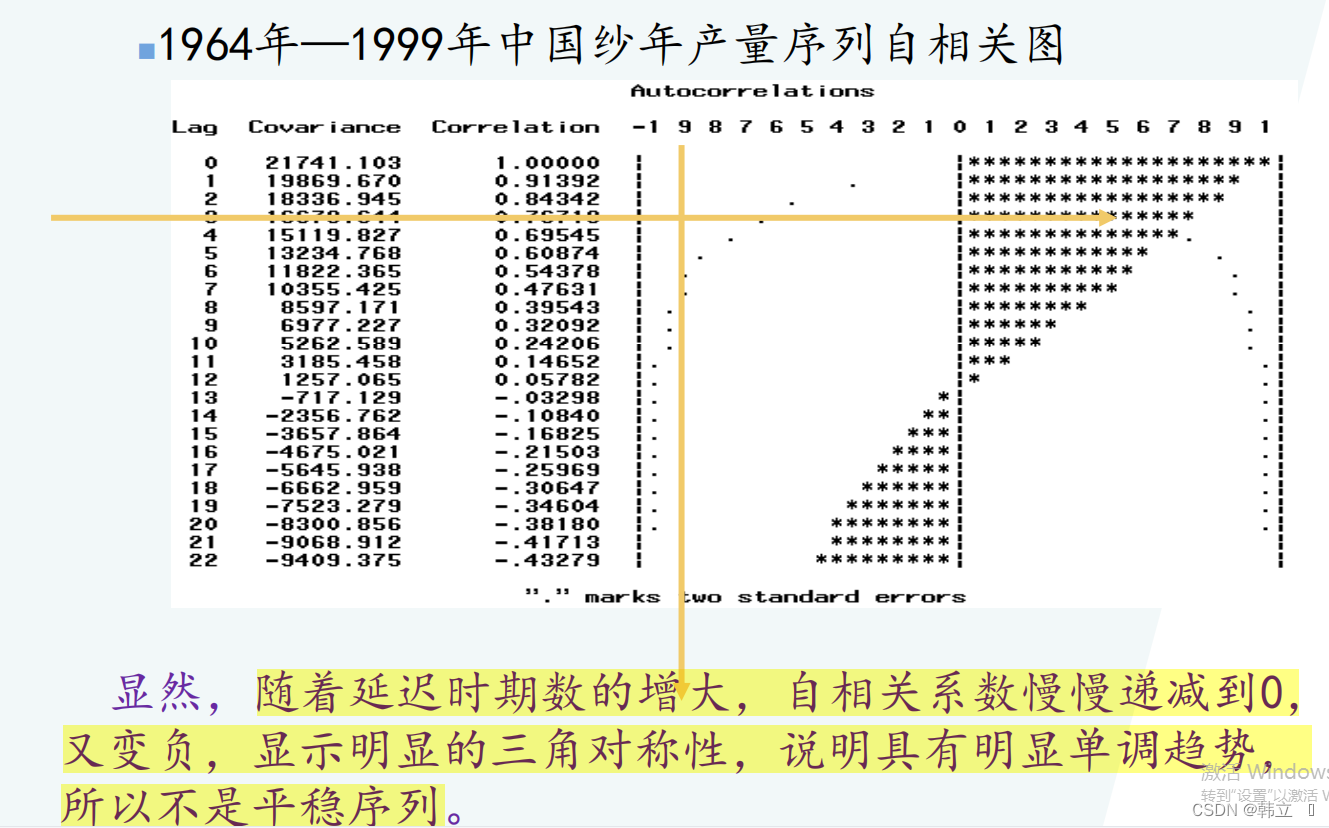

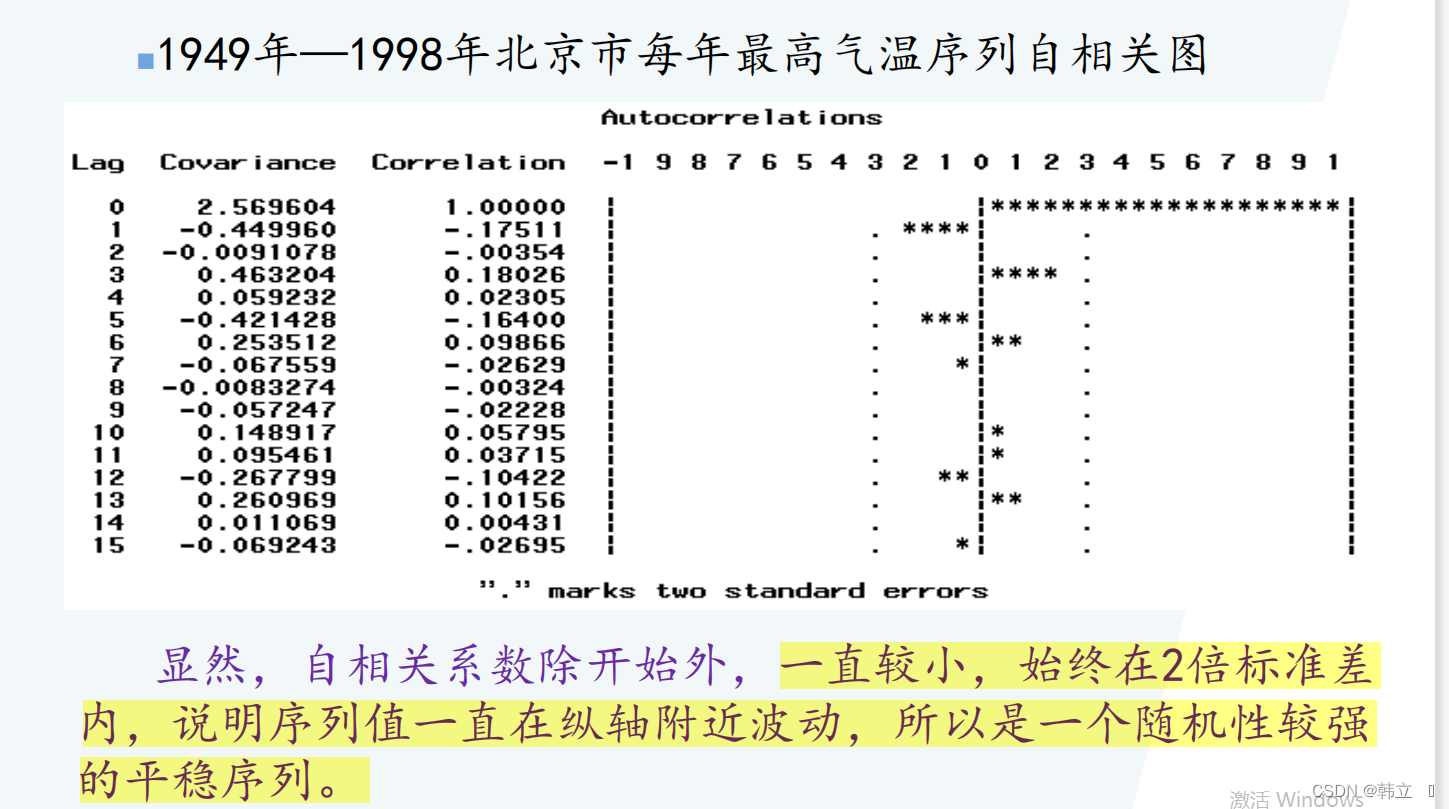

实例:

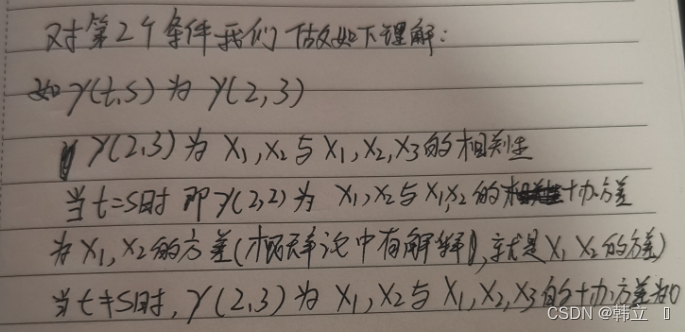

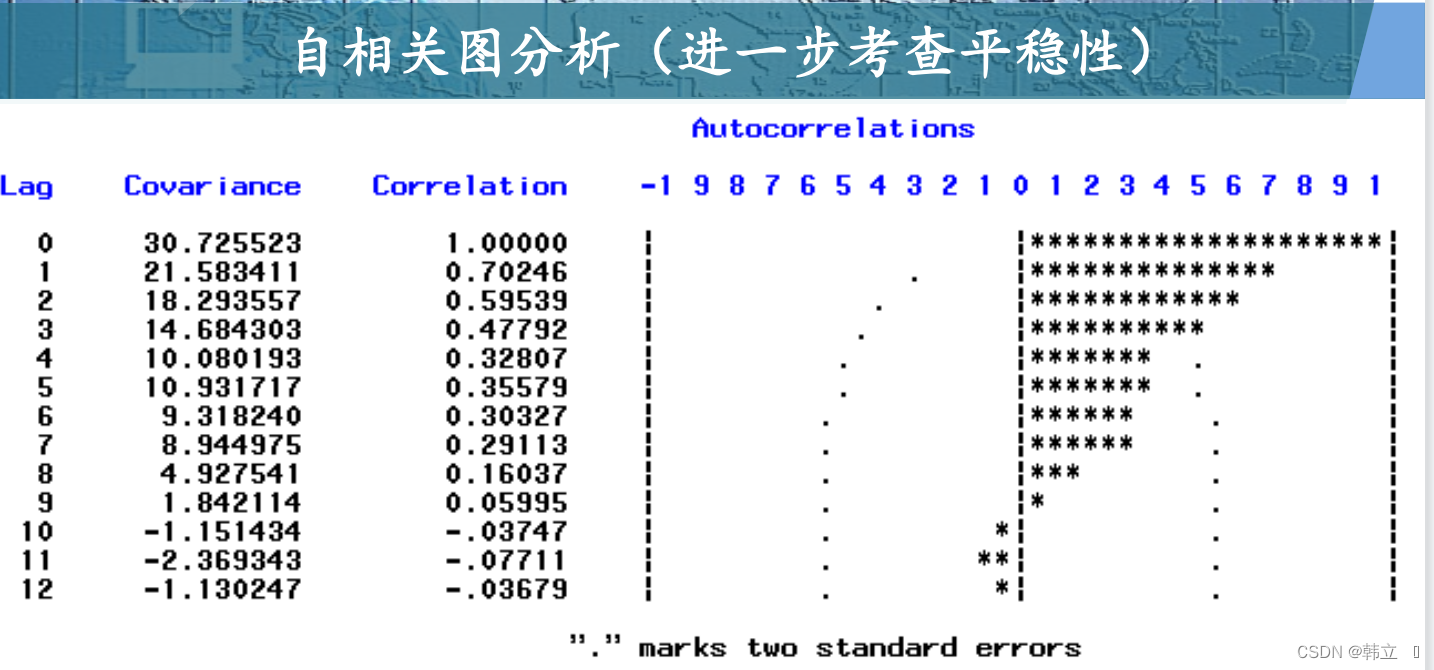

3:自相关检验方法 (随着k的增加):

实例:

平稳时间序列的随机性检验:

引出问题:

1:非纯随机性序列定义描述:

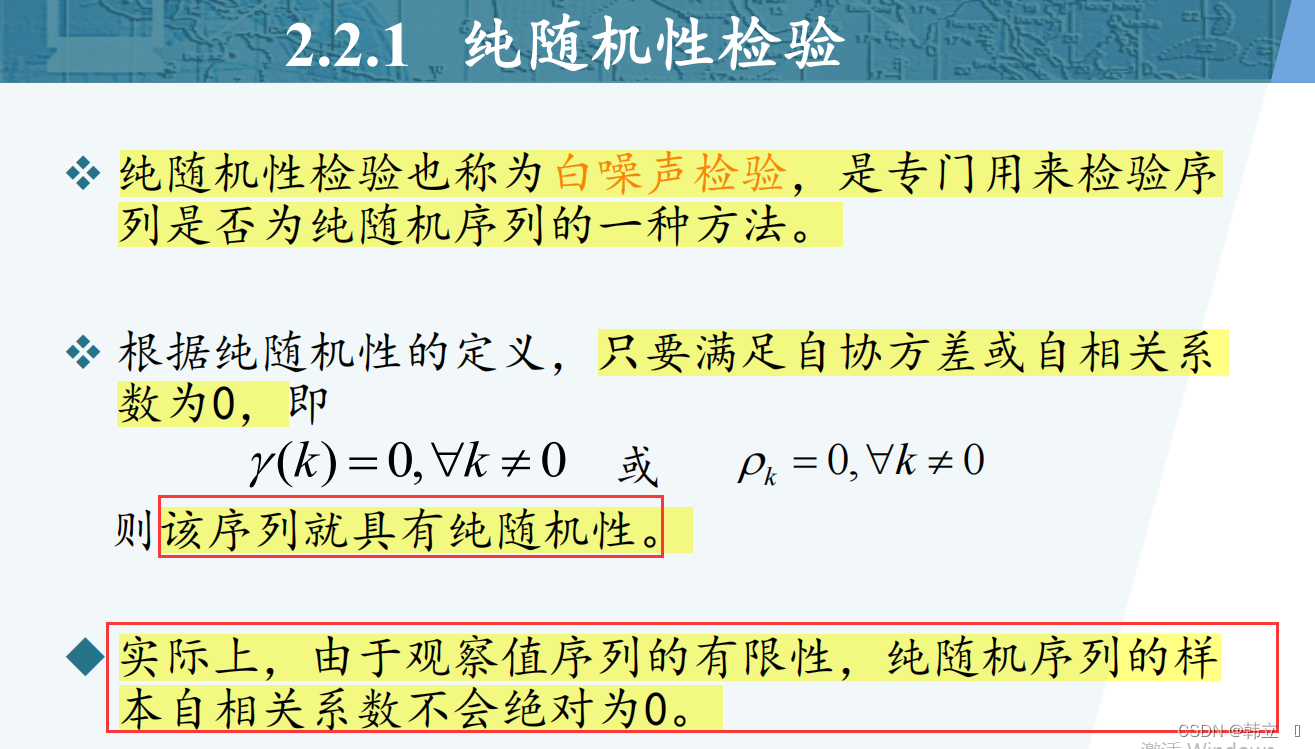

2:纯随机序列定义:

2.1:确定性定义:

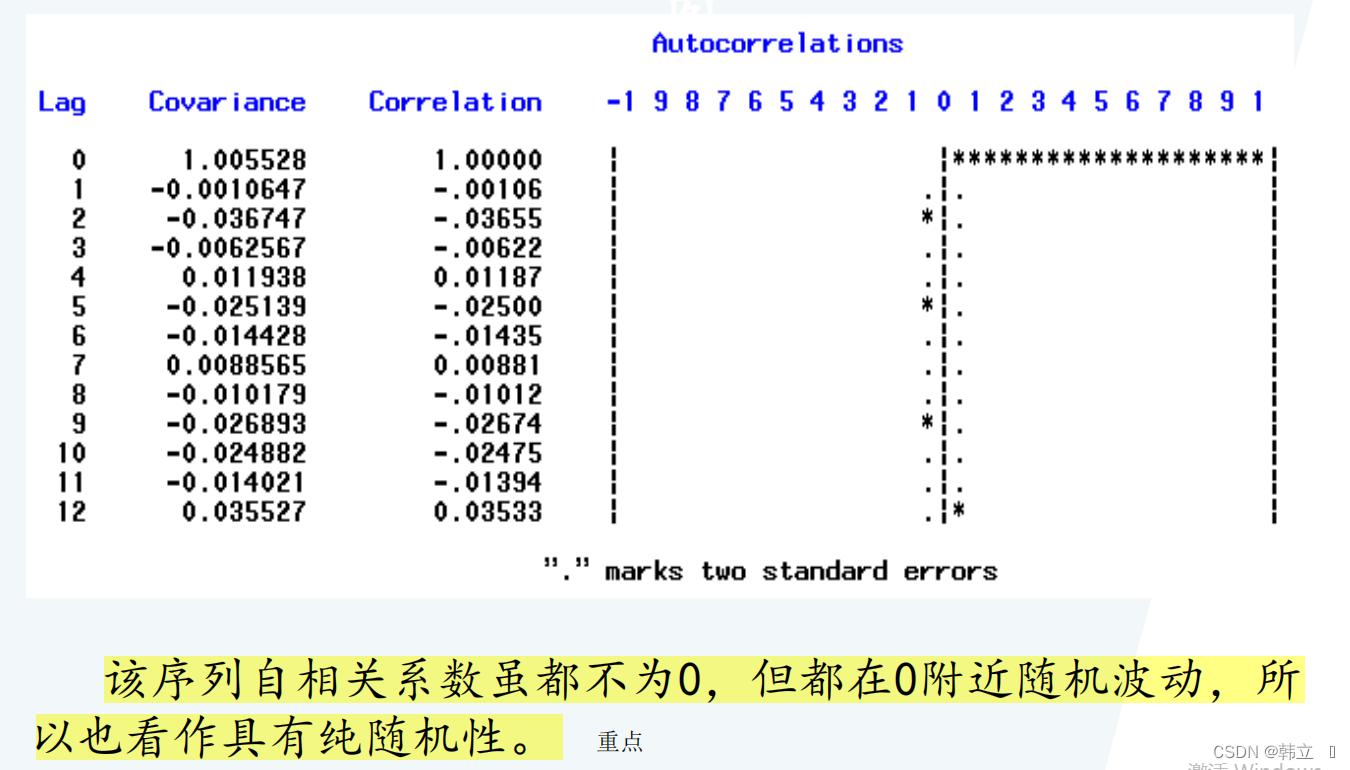

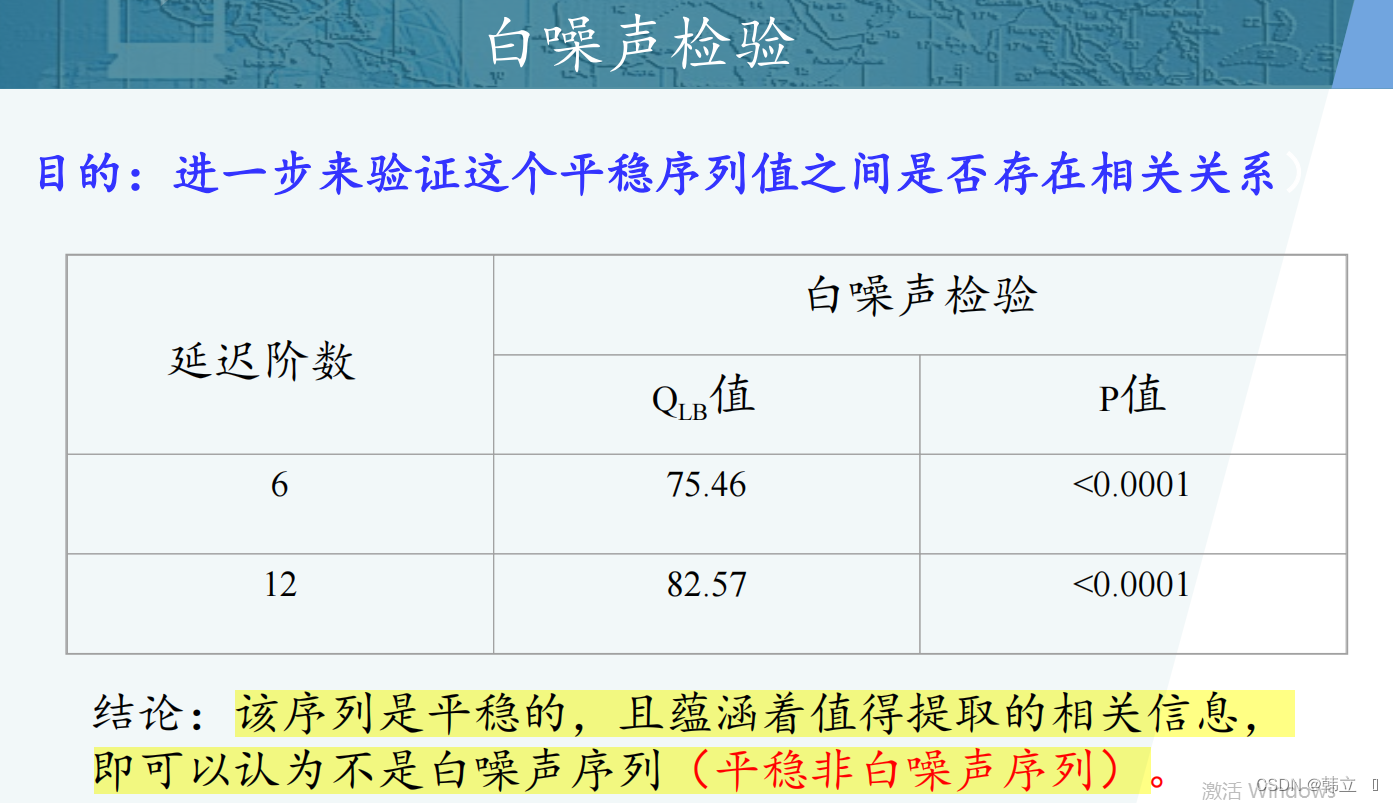

3:纯随机序列的检验:

实例:

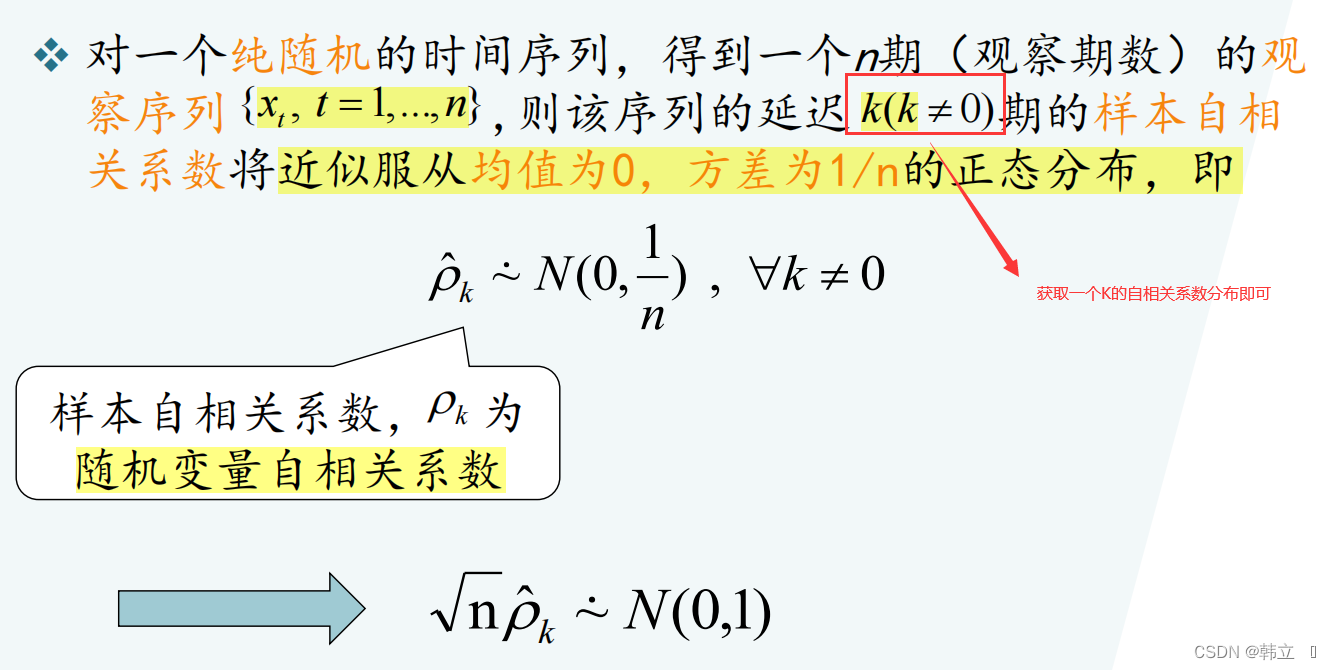

3.1:更具一般性的检验方法:

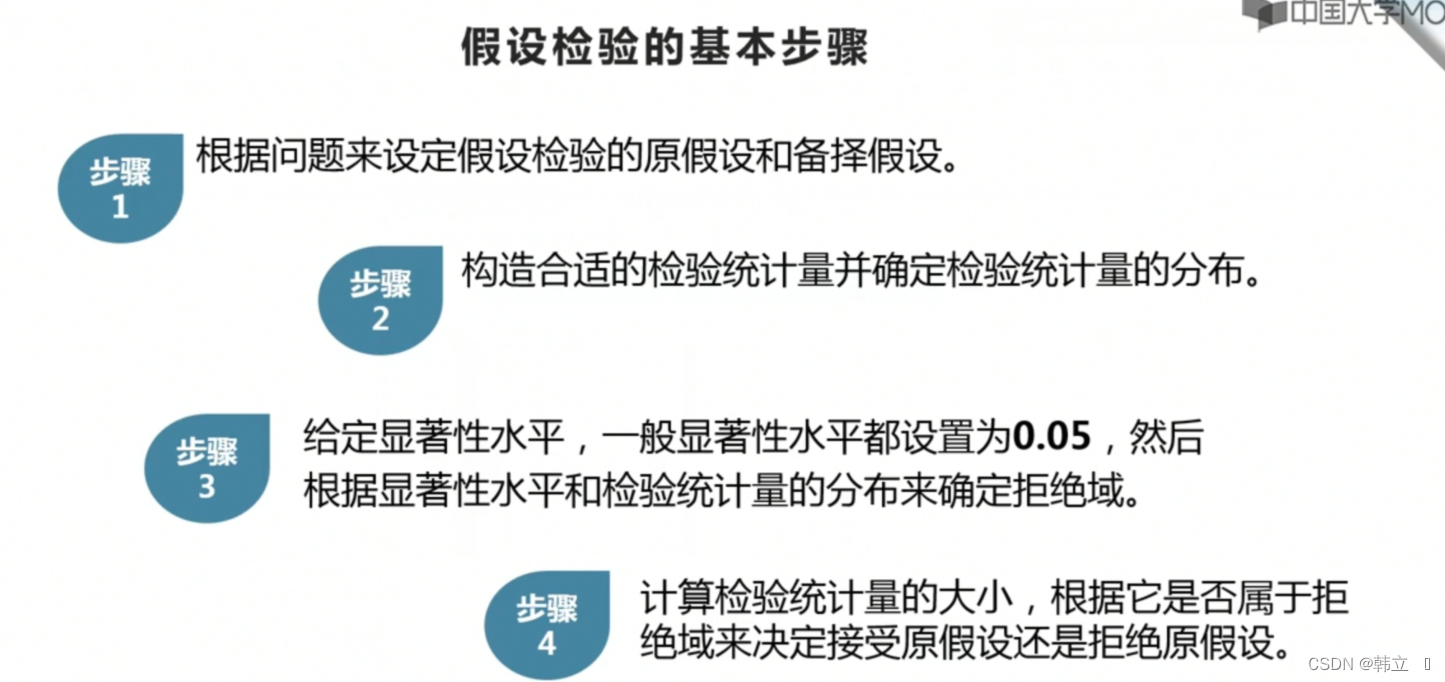

首先引出假设检验的方法(概率论数理统计中学习过)

3.2:首先获取分布函数:

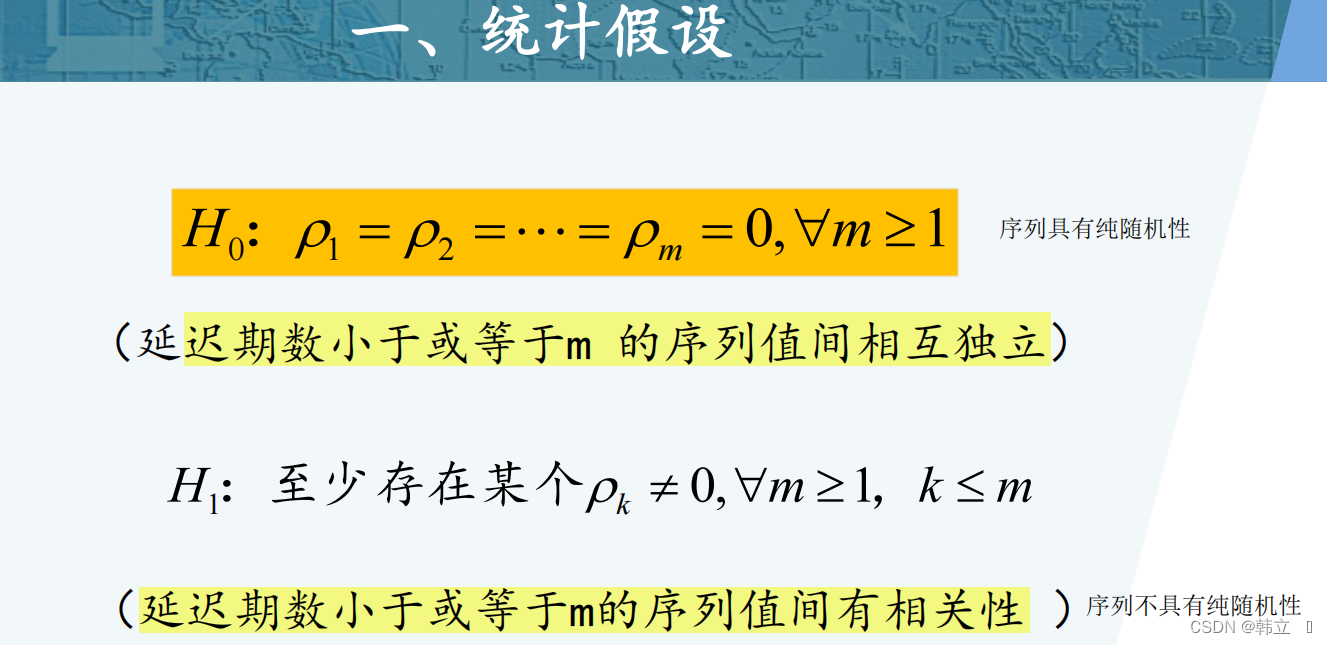

3.3:做出假设:

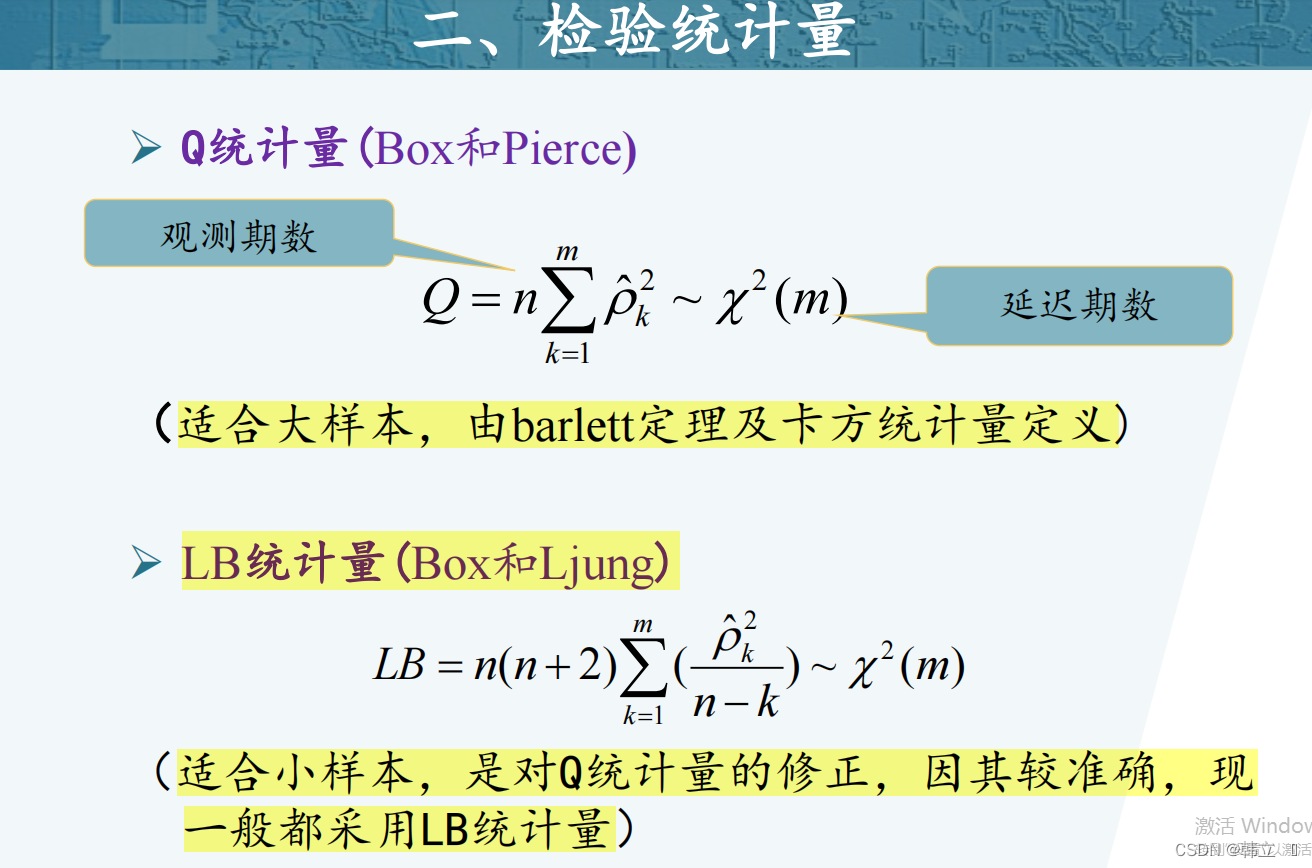

3.4:构建统计量:

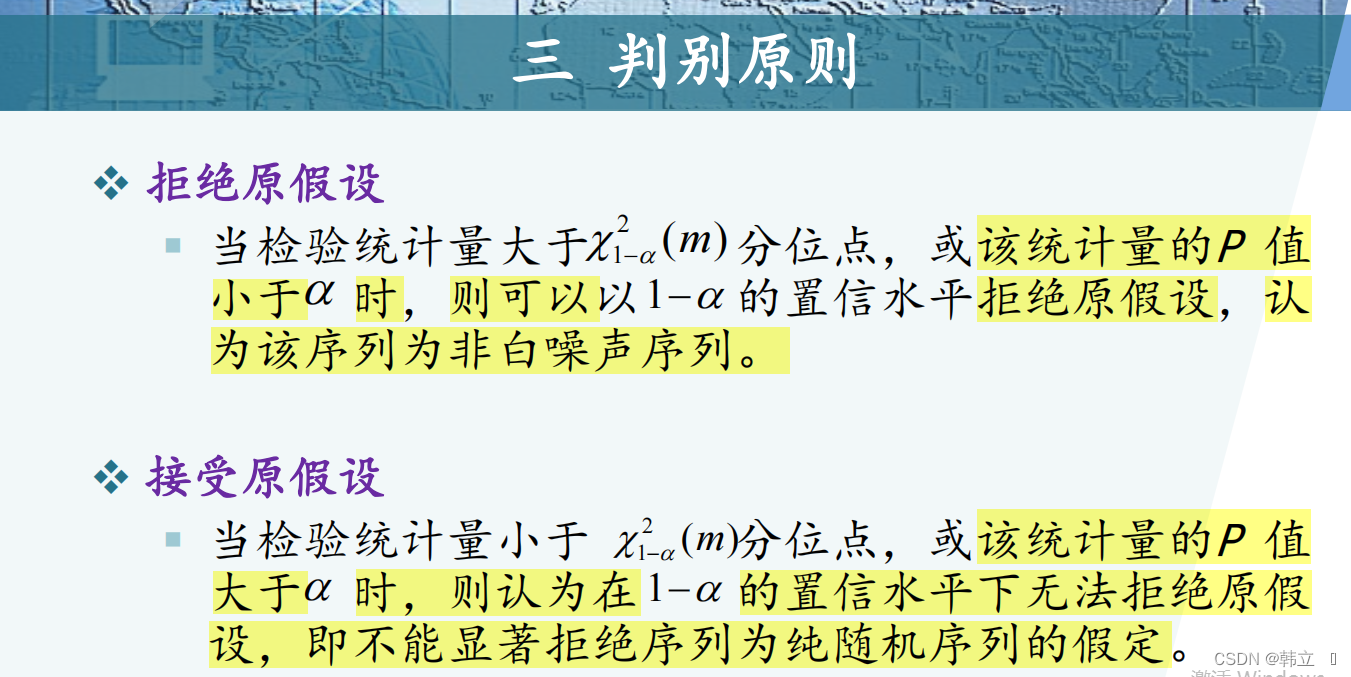

3.5:做出判断:

实例:

总结精华(讲了这么多的目的和最终怎么用):总之,我们拿到一个时间序列,我们要做两个检验:

1:平稳性检验:a:时序图法 b:自相关法

2:纯随机性假设检验:LB检验

实例:

Python实例:

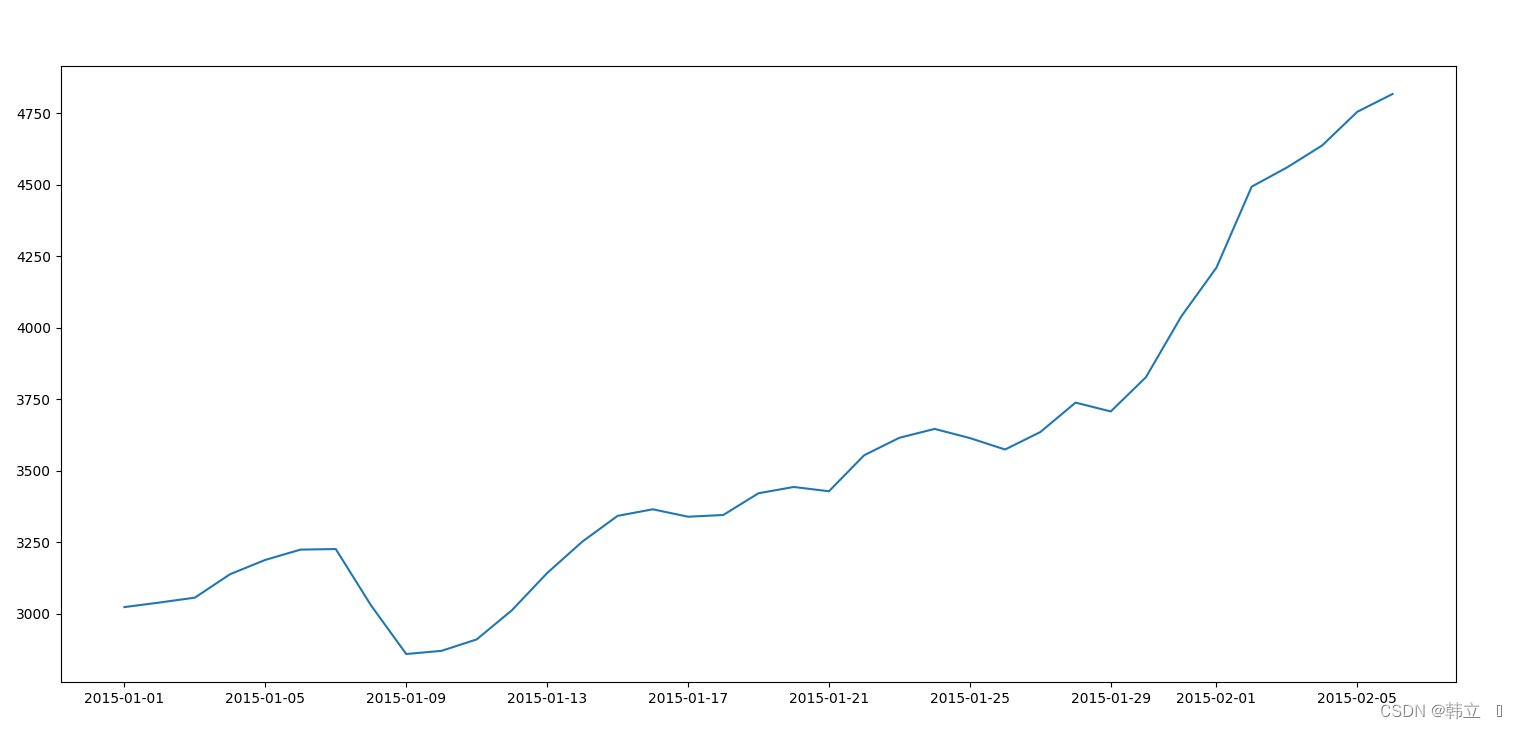

首先,导入数据并且查看:

# 图像显示中文的问题

import matplotlib

matplotlib.rcParams['axes.unicode_minus'] = False

import pandas as pd

import matplotlib.pyplot as plt

import statsmodels.api as sm

from statsmodels.graphics.tsaplots import plot_acf

import warnings

warnings.filterwarnings("ignore")

temperature = 'C:\\Users\\Administrator\\Desktop\\数据挖掘项目\\统计学之时序分析案例\\数据源\\arima_data.xls'

data_tem = pd.read_excel(temperature)

plt.figure(figsize=[18, 8])

plt.plot(data_tem.日期, data_tem.销量)

plt.show()

我们对数据的平稳性并且查看:

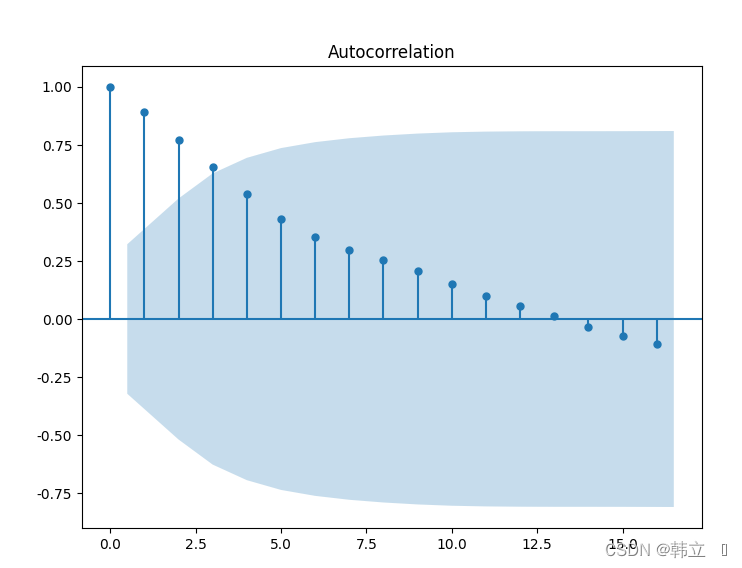

自相关检验平稳性 :平稳序列通常具有短期相关性,即随着延迟期数k的增加,平稳序列的自相关系数会很快地衰减向零, 而非平稳序列的自相关系数的衰减速度会比较慢,这就是我们利用自相关图判断平稳性的标准

# 自相关检验平稳性

"""

平稳序列通常具有短期相关性,即随着延迟期数k的增加,平稳序列的自相关系数会很快地衰减向零,

而非平稳序列的自相关系数的衰减速度会比较慢,这就是我们利用自相关图判断平稳性的标准

"""

plt.rcParams.update({'figure.figsize': (8, 6), 'figure.dpi': 100}) # 设置图片大小

plot_acf(data_tem.销量) # 生成自相关图

# 自相关系数一直为正,然后为负,呈现出三角对称性,这是具有单调趋势的非平稳序列的一种典型的自相关图形式

plt.show()

结论:自相关系数一直为正,然后为负,呈现出三角对称性,这是具有单调趋势的非平稳序列的一种典型的自相关图形式。(后续课程会有更加精确的判断手段)

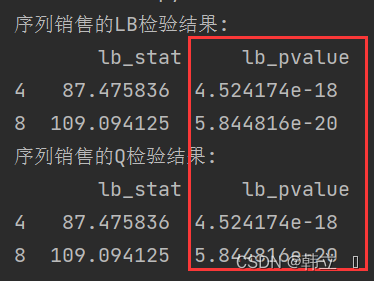

对数据进行随机性检验:LB随机性检验和Q检验

statsmodels模块中的acorr_ljungbox方法。默认情况下, acorr_ljungbox只计算LB统计量, 只有当参数boxpierce=True时, 才会输出Q统计量。lags参数为延迟参数K

# LB随机性检验

# 白噪声检验Ljung-Box检验

# 该检验用来检查序列是否为随机序列,如果是随机序列,那它们的值之间没有任何关系

# 使用LB检验来检验序列是否为白噪声,原假设为在延迟期数内序列之间相互独立。

LB = sm.stats.diagnostic.acorr_ljungbox(data_tem["销量"], lags=[4, 8], return_df=True)

print("序列销售的LB检验结果:\n", LB)

# 如果P值小于0.05,说明序列之间不独立,不是白噪声

# Q随机检验

"""

statsmodels模块中的acorr_ljungbox方法。默认情况下, acorr_ljungbox只计算LB统计量,

只有当参数boxpierce=True时, 才会输出Q统计量。

"""

Q = sm.stats.diagnostic.acorr_ljungbox(data_tem["销量"], lags=[4, 8], return_df=True, boxpierce=False)

print("序列销售的Q检验结果:\n", Q)

结论:P值均小于0.05,说明序列之间不独立,不是白噪声,数据具有可预测性

全部代码:

# 图像显示中文的问题

import matplotlib

matplotlib.rcParams['axes.unicode_minus'] = False

import pandas as pd

import matplotlib.pyplot as plt

import statsmodels.api as sm

from statsmodels.graphics.tsaplots import plot_acf

import warnings

warnings.filterwarnings("ignore")

temperature = 'C:\\Users\\Administrator\\Desktop\\数据挖掘项目\\统计学之时序分析案例\\数据源\\arima_data.xls'

data_tem = pd.read_excel(temperature)

plt.figure(figsize=[18, 8])

plt.plot(data_tem.日期, data_tem.销量)

plt.show()

# 自相关检验平稳性

"""

平稳序列通常具有短期相关性,即随着延迟期数k的增加,平稳序列的自相关系数会很快地衰减向零,

而非平稳序列的自相关系数的衰减速度会比较慢,这就是我们利用自相关图判断平稳性的标准

"""

plt.rcParams.update({'figure.figsize': (8, 6), 'figure.dpi': 100}) # 设置图片大小

plot_acf(data_tem.销量) # 生成自相关图

# 自相关系数一直为正,然后为负,呈现出三角对称性,这是具有单调趋势的非平稳序列的一种典型的自相关图形式

plt.show()

# LB随机性检验

# 白噪声检验Ljung-Box检验

# 该检验用来检查序列是否为随机序列,如果是随机序列,那它们的值之间没有任何关系

# 使用LB检验来检验序列是否为白噪声,原假设为在延迟期数内序列之间相互独立。

LB = sm.stats.diagnostic.acorr_ljungbox(data_tem["销量"], lags=[4, 8], return_df=True)

print("序列销售的LB检验结果:\n", LB)

# 如果P值小于0.05,说明序列之间不独立,不是白噪声

# Q随机检验

"""

statsmodels模块中的acorr_ljungbox方法。默认情况下, acorr_ljungbox只计算LB统计量,

只有当参数boxpierce=True时, 才会输出Q统计量。

"""

Q = sm.stats.diagnostic.acorr_ljungbox(data_tem["销量"], lags=[4, 8], return_df=True, boxpierce=False)

print("序列销售的Q检验结果:\n", Q)