吴恩达机器学习(一)

文章目录

一、什么是机器学习(what is Machine learning)?

机器学习算法主要有两种机器学习的算法分类

- 监督学习

- 无监督学习

两者的区别为是否需要人工参与数据结果的标注

1.监督学习

监督学习:预先给一定数据量的输入和对应的结果即训练集,建模进行拟合,最后让计算机预测未知数据的结果。

监督学习一般有两种:

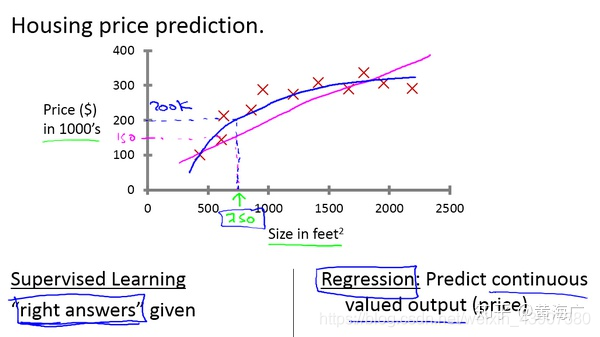

- 回归问题(Regression)

在吴恩达老师课程中,给出了一个房屋价格预测的例子中,给出了一系列的房屋面积数据,以及房屋价格,根据这些数据来搭建一个预测模型,在预测时,给出房屋面积,根据模型得出房屋价格。

- 分类问题(Classification)

分类问题即为预测一系列的离散值。根据一系列数据(同回归问题不一样的是,分类问题的y值是一种离散值,比如0 or 1,又比如cat dog pig)等等,即根据数据预测被预测对象属于哪个分类。在吴恩达老师课程中举了癌症肿瘤这个例子,针对诊断结果,分别分类为良性或恶性。还例如垃圾邮件分类问题,也同样属于监督学习中的分类问题。

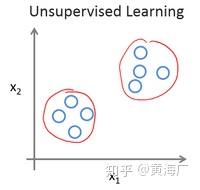

1.无监督学习

相对于监督学习,训练集不会有人为标注的结果(无反馈),无法得知训练集的结果是什么样,而是单纯由计算机通过无监督学习算法自行分析,从而“得出结果”。计算机可能会把特定的数据集归为几个不同的簇,故叫做聚类算法.

在吴恩达老师课程中,举了一个新闻的聚类问题,每天有无数条新闻,一些公司将这些新闻进行分类,将同一个话题的新闻放在一块。

二、单变量线性回归(Linear Regression with One Variable)

1、模型表示

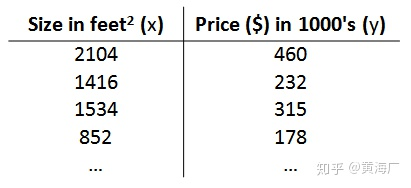

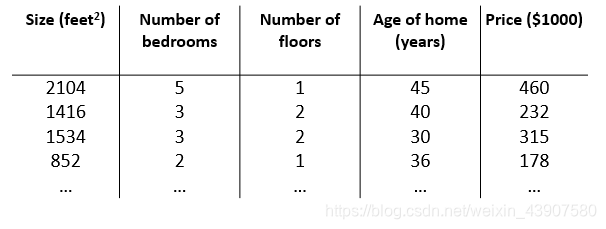

以之前的房屋交易问题为例,回归问题的训练集(Training Set)如下表所示:

描述这个回归问题的标记如下:

- m m m 代表训练集中实例的数量

- n n n 代表特征/输入变量

- x x x 代表目标变量/输出变量

- y y y 代表目标变量/输出变量

- h ( x ) h(x) h(x) 代表假设函数

定义 h ( x ) = θ 0 + θ 1 x h(x) = \theta_0+\theta_1x h(x)=θ0+θ1x为假设函数,因此之后的任务是求出 θ \theta θ,来拟合给定的数据集。

2、代价函数

度量建模误差。考虑到要计算最小值,应用二次函数对求和式建模,即应用统计学中的平方损失函数(最小二乘法),定义代价函数为:

J

(

θ

0

,

θ

1

)

=

1

2

m

∑

i

=

1

n

(

h

θ

(

x

i

)

−

y

i

)

2

J(\theta_0,\theta_1) = \frac{1}{2m}\sum_{i=1}^n( h_\theta(x_i)-y_i)^2

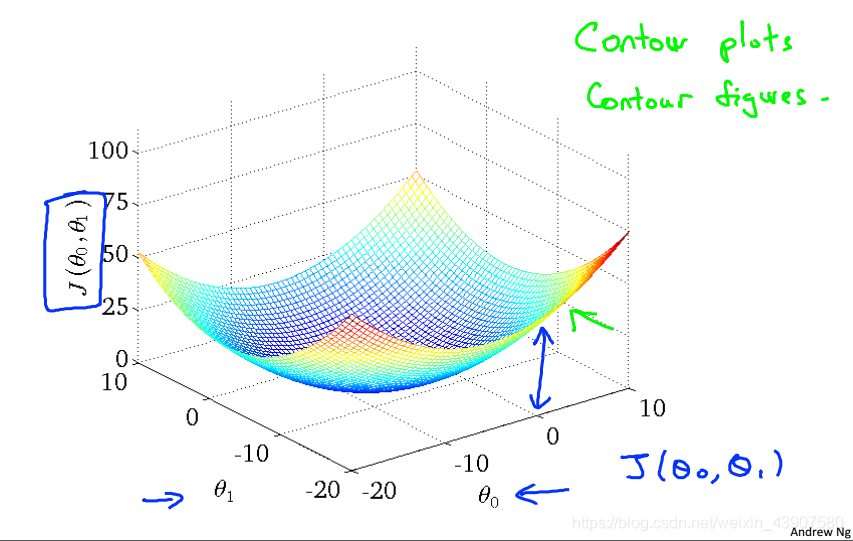

J(θ0,θ1)=2m1i=1∑n(hθ(xi)−yi)2到这之后,只需要求出

J

(

θ

0

,

θ

1

)

J(\theta_0,\theta_1)

J(θ0,θ1)的最小值,在这个最小值上的

θ

0

\theta_0

θ0

θ

1

\theta_1

θ1的值即可。下图是

J

(

θ

0

,

θ

1

)

J(\theta_0,\theta_1)

J(θ0,θ1)关于

θ

0

θ

1

\theta_0\theta_1

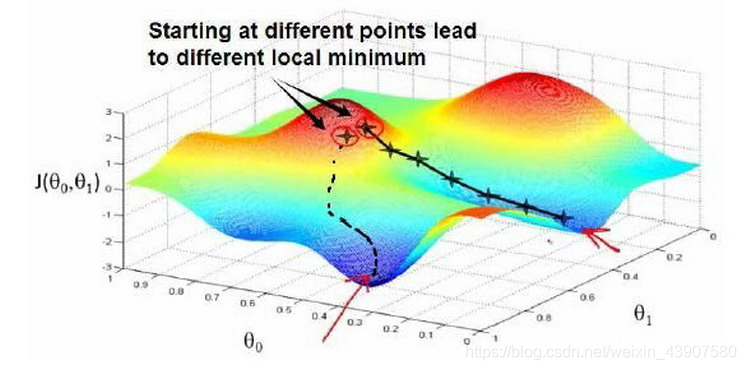

θ0θ1的图像,在图像中即求得在最低点是两个参数的值。

3、梯度下降

梯度下降的思想是:开始时,我们随机选择一个参数组合即起始点,计算代价函数,然后寻找下一个能使得代价函数下降最多的参数组合。不断迭代,直到找到一个局部最小值(local minimum),由于下降的情况只考虑当前参数组合周围的情况,所以无法确定当前的局部最小值是否就是全局最小值(global minimum),不同的初始参数组合,可能会产生不同的局部最小值。

从图上的某一个点,不断朝往下的方向走,直到走到山谷。梯度下降公式:

θ

j

=

θ

j

−

α

∂

∂

θ

j

(

J

(

θ

0

,

θ

1

,

⋯

,

θ

n

)

)

\theta_j = \theta_j - \alpha\frac{\partial}{\partial\theta_j }(J(\theta_0,\theta_1,\cdots,\theta_n))

θj=θj−α∂θj∂(J(θ0,θ1,⋯,θn))

重复上述公式,找到最小值或者局部最小值(即到达山谷)。公式中,学习速率

α

\alpha

α决定了参数值变化的速率即”走多少距离“,而偏导这部分决定了下降的方向即”下一步往哪里“走。

PS:数据集中有多少特征,及定义多少个 θ \theta θ,有可能是 θ + 1 \theta+1 θ+1,在更新 θ \theta θ时,所有的 θ \theta θ需要同步更新。

三、多变量线性回归

1、模型表示

比如之前的房屋价格预测例子中,除了房屋的面积大小,可能还有房屋的年限、房屋的层数等等其他特征:

在这次模型中设假设函数为

h

θ

(

x

)

=

θ

0

+

θ

1

x

1

+

θ

2

x

2

+

θ

3

x

3

+

θ

4

x

4

h_\theta(x) = \theta_0 +\theta_1x_1+\theta_2x_2+\theta_3x_3+\theta_4x_4

hθ(x)=θ0+θ1x1+θ2x2+θ3x3+θ4x4

运用线性代数可简化为 h θ ( x ) = [ θ 0 θ 1 θ 2 θ 3 θ 4 ] [ x 0 x 1 x 2 x 3 x 4 ] = θ T x h_\theta(x)= \left[ \begin{array}{c} \theta_0& \theta_1 & \theta_2&\theta_3&\theta_4 \\ \end{array} \right] \left[ \begin{array}{c} x_0\\ x_1 \\ x_2\\ x_3\\ x_4 \\ \end{array} \right]=\theta^ \mathrm{ T } x hθ(x)=[θ0θ1θ2θ3θ4]⎣⎢⎢⎢⎢⎡x0x1x2x3x4⎦⎥⎥⎥⎥⎤=θTx

其中为了实现线性代数的计算,提前假设 x 0 x_0 x0等于1,

2 、多变量梯度下降(Gradient Descent for Multiple Variables)

- 第一步: 还是老规矩写出代价函数

J ( θ 0 , θ 1 , … , θ n ) = 1 2 m ∑ i = 1 n ( h θ ( x i ) − y i ) 2 J(\theta_0,\theta_1,\dots,\theta_n)=\frac{1}{2m}\sum_{i=1}^n(h_\theta(x^i)-y^i)^2 J(θ0,θ1,…,θn)=2m1i=1∑n(hθ(xi)−yi)2 - 第二步:写出梯度下降公式: θ j = θ j − α ∂ ∂ θ j J ( θ 0 , θ 1 , … , θ n ) \theta_j=\theta_j-\alpha\frac{\partial}{\partial\theta_j}J(\theta_0,\theta_1,\dots,\theta_n) θj=θj−α∂θj∂J(θ0,θ1,…,θn)

- 第三步:求出偏导数,带入梯度下降公式: θ j = θ j − α 1 m ∑ i = 1 n ( h θ ( x i ) − y i ) x j i \theta_j=\theta_j-\alpha\frac{1}{m}\sum_{i=1}^n(h_\theta(x^i)-y^i)x_j^i θj=θj−αm1i=1∑n(hθ(xi)−yi)xji

x j i x_j^i xji表示第i个数据样本中的第j个特征

- 第四步:同步更新所有的 θ \theta θ

用线性代数表示为 θ = θ − α 1 m ( X ( θ T X − y ) ) \theta = \theta-\alpha\frac1m(X(\theta^\mathrm{T}X-y)) θ=θ−αm1(X(θTX−y))

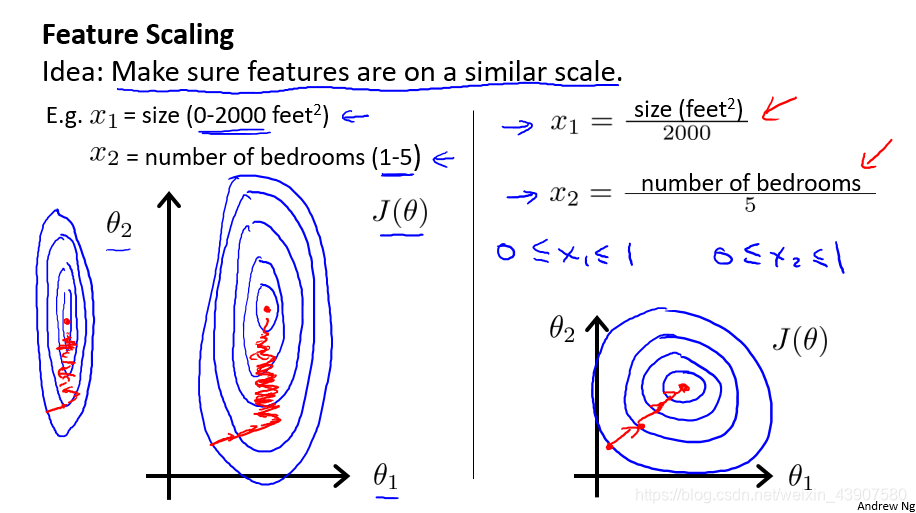

3、特征值缩放

以房价问题为例,假设我们使用两个特征,房屋的尺寸和房间的数量,尺寸的值为 0-2000平方英尺,而房间数量的值则是0-5,以两个参数分别为横纵坐标,绘制代价函数的等高线图能,看出图像会显得很扁,梯度下降算法需要非常多次的迭代才能收敛。

PS:为什么会导致等高线图出现比较扁的情况?

由于 x 1 x_1 x1的尺度比较大(0 ~ 2,000),而 x 2 x_2 x2的尺度小(0 ~ 5),因此 θ 1 \theta_1 θ1对y的影响大很多。

为什么对特征值进行归一化

为了优化梯度下降的收敛速度,采用特征缩放的技巧,使各特征值的范围尽量一致。均值归一化(Mean normalization)方法更为便捷,可采用它来对所有特征值统一缩放:

x

i

=

x

i

−

a

v

e

r

a

g

e

(

x

)

m

a

x

(

x

)

−

m

i

n

(

x

)

x_i=\frac{x_i-average(x)}{max(x)-min(x)}

xi=max(x)−min(x)xi−average(x)

使得

x

i

x_i

xi在一个比较小的范围内。这样在进行梯度下降收敛的时候速度会比较快。

这里可能会有疑问,对这些特征进行缩放了,得到的 θ \theta θ值还能一样吗?

注意,这里是对所有的都进行了缩放,不仅是训练集中的数据,还包括我们训练完模型后,对即将需要进行预测的数据也进行了缩放,因此 θ \theta θ值不会发生改变

4、学习速率 α \alpha α

α \alpha α的选择不能过大,也不能过小,如果过大代价函数无法收敛,如果过小,代价函数收敛的太慢。当然, 足够小时,代价函数在每轮迭代后一定会减少。可以通过在收敛的过程中绘制图像,来直观的感受 α \alpha α的选值,一开始我们可以选择 0.001 , 0.003 , 0.01 , 0.03 0.001,0.003,0.01,0.03 0.001,0.003,0.01,0.03等等。

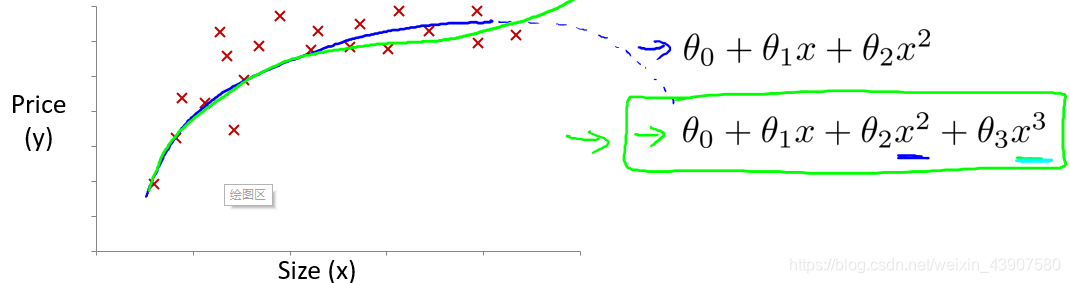

5、多项式回归

线性回归只能以直线来对数据进行拟合,有时候需要使用曲线来对数据进行拟合,即多项式回归(Polynomial Regression)。比如定义一个假设函数

h

0

(

x

)

=

θ

0

+

θ

1

x

+

θ

2

x

2

+

θ

3

x

3

h_0(x)=\theta_0+\theta_1x+\theta_2x^2+\theta_3x^3

h0(x)=θ0+θ1x+θ2x2+θ3x3

在这里可能有人会有疑问,上述假设函数都涉及到3次方了,怎么还是线性回归,在这里线性回归中的线性的含义:因变量y对于未知的回归参数 θ \theta θ是线性的,注意区分线性回归方程和线性函数,如果方程中包含自变量的N次项,则可以将自变量作为一个整体来考虑

在使用多项式回归时,非常有必要进行特征缩放,比如 x 1 x_1 x1的范围为 1 − 1000 1-1000 1−1000,那么 x 1 2 x_1^2 x12的范围则为 1 − 1000000 1- 1000000 1−1000000,

6、正规方程

正规方程是通过求解下面的方程来找出使得代价函数最小的参数的:

∂

∂

θ

j

J

(

θ

j

)

=

0

\frac{\partial}{\partial\theta_j}J(\theta_j)=0

∂θj∂J(θj)=0

假设我们的训练集特征矩阵为

X

X

X并且我们的训练集结果为向量

y

y

y,则利用正规方程解出向量

θ

=

(

X

T

X

)

−

X

T

y

\theta=(X^\mathrm{T}X)^-X^\mathrm{T}y

θ=(XTX)−XTy。

学过高数的应该清楚,正规方程的思想和高数中使用偏导数为0求解最值(极值)一样

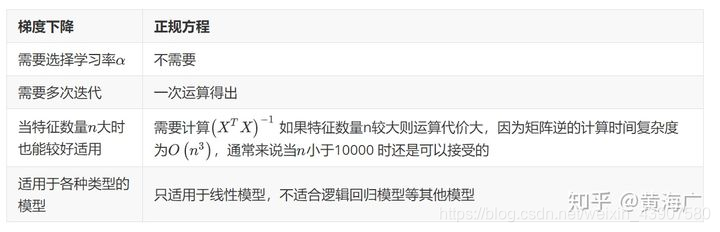

到底梯度下降和正规方程如何选择,可以参考一下表格

四、代码实现

梯度下降

def gradientDescent(X, y, theta, alpha, iters):

temp = np.matrix(np.zeros(theta.shape))

parameters = int(theta.ravel().shape[1])

cost = np.zeros(iters)

for i in range(iters):

error = (X * theta.T) - y

for j in range(parameters):

term = np.multiply(error, X[:,j])

temp[0,j] = theta[0,j] - ((alpha / len(X)) * np.sum(term))

theta = temp

cost[i] = computeCost(X, y, theta)

return theta, cost

代价函数

def computeCost(X, y, theta):

inner = np.power(((X * theta.T) - y), 2)

return np.sum(inner) / (2 * len(X))