Quality minus junk论文阅读

文章目录

Abstract

- 理论上,我们提供了一个易于处理的估值模型,展示了股票价格应如何随着其质量特征——盈利能力、增长性和安全性——而上升。

- 实证上,我们发现高质量股票平均来说确实具有更高的价格,但差距并不大。或许正是由于质量对价格这种令人困惑的温和影响,高质量股票具有较高的风险调整后回报。

- 实际上,在美国以及24个国家中,一个做多高质量股票并做空低质量股票的质量减去垃圾(QMJ)因子能够获得显著的风险调整后回报。

- 质量的价格随时间变化,在互联网泡沫期间达到低点,且质量的低价预示着QMJ未来较高的回报。

- 分析师的目标价格和盈利预测暗示了与质量相关的系统性错误在回报和盈利预期中存在。

Theoretical Framework

我们推导了一个具有时变增长、盈利能力和风险的动态资产定价模型。我们以封闭形式展示了市净率是如何线性地随着这些质量特性增加的。在我们呈现一般模型之前,为了获得一些直观理解,我们可以重写Gordon的增长模型来表达一只股票的市净值(P/B)如下:

P

B

=

profitability

×

payout ratio

required return growth

.

\frac PB=\frac{\text{profitability}\times\text{payout ratio}}{\text{required return growth}}.

BP=required return growthprofitability×payout ratio.

我们将价格按账面价值进行调整,以使它们在时间上和横截面上更加稳定。例如,拥有10,000家餐厅的食品公司可能比只有1,000家餐厅的另一家食品公司的价格和账面价值高出10倍,但更有意义的是考虑哪一家公司的市净率(或者在这个例子中,每家餐厅的价格)更高。

这三个关键的右侧变量构成了我们对质量定义的基础。

- 盈利能力。盈利能力是指单位账面价值的利润。在其他条件相同的情况下,盈利能力更强的公司应该获得更高的股价。我们通过多种方式衡量利润,包括毛利润、利润率、收益、应计项目和现金流,并关注每只股票在这些指标上的平均排名。

- 增长性。投资者也应该为利润增长的股票支付更高的价格。我们用过去五年内各项盈利能力指标的增长率来衡量增长性。

- 安全性。在其他条件相同的情况下,投资者也应该为所需回报较低的股票支付更高的价格,即更安全的股票。什么因素应计入所需回报仍然是文献中非常有争议的部分。我们在这里并不试图解决这些问题,而是同时考虑基于回报的安全性度量(例如,市场贝塔值)和基于基本面的安全性度量(如盈利能力波动性低、杠杆率低和信用风险低)。

我们考虑一个经济中的公司,其定价核为 M t M_t Mt。定价核为 M t + 1 M t = 1 1 + r f ( 1 + ϵ t + 1 M ) \frac{M_{t+1}}{M_{t}}=\frac{1}{1+r^{f}}\left(1+\epsilon_{t+1}^{M}\right) MtMt+1=1+rf1(1+ϵt+1M)给出,其中 r f r_f rf是无风险利率, ϵ t + 1 M \epsilon_{t+1}^{M} ϵt+1M是定价核的零均值创新。如果未来的现金流是确定的,那么定价核 M t M_t Mt就会等于 1 1 + r f \frac{1}{1+r^{f}} 1+rf1 ,因为投资者只需要考虑无风险利率来贴现未来的现金流。但在实际市场中,未来的现金流是不确定的,因此定价核 M t M_t Mt还需要包含对这些不确定性的调整这就是 ϵ t + 1 M \epsilon_{t+1}^{M} ϵt+1M,的作用。

例如,如果资本资产定价模型(CAPM)成立,则 ϵ t + 1 M \epsilon_{t+1}^{M} ϵt+1M 与市场组合的收益 r M K T r_{MKT} rMKT相关,特别是CAPM定价核是 其中 ε t + 1 M = − λ t ( r M K T , t + 1 − r f ) \varepsilon_{t+1}^{M}=-\lambda_{t}(r_{\mathrm{MKT},t+1}-r_{f}) εt+1M=−λt(rMKT,t+1−rf),其中 λ t \lambda_{t} λt表示市场风险溢价。

公司的价值是所有未来股息

d

t

d_t

dt的现值:

V

t

=

∑

s

=

1

∞

E

t

(

M

t

+

s

d

t

+

s

M

t

)

V_t=\sum_{s=1}^\infty E_t\left(\frac{M_{t+s}d_{t+s}}{M_t}\right)

Vt=s=1∑∞Et(MtMt+sdt+s)

我们使用净盈余关系

B

t

=

B

t

−

1

+

N

I

t

−

d

t

B_t=B_{t-1}+NI_t-d_t

Bt=Bt−1+NIt−dt将估值公式重写为账面价值

B

t

B_t

Bt和收益(或净利润)

N

I

t

NI_t

NIt的形式

V t = B t + ∑ s = 1 ∞ E t ( M t + s R I t + s M t ) V_t=B_t+\sum_{s=1}^\infty E_t\left(\frac{M_{t+s}RI_{t+s}}{M_t}\right) Vt=Bt+s=1∑∞Et(MtMt+sRIt+s)

其中所谓的剩余收益

R

I

t

+

s

=

N

I

t

+

s

−

r

f

B

t

+

s

−

1

RI_{t+s}=NI_{t+s}-r^fB_{t+s-1}

RIt+s=NIt+s−rfBt+s−1 是超过账面资本成本的净利润。我们假设公司将所有金融资产保持在无风险证券中,这意味着股利政策和资本结构不会影响剩余收益。因此,我们可以为剩余收益指定一个外生过程(这取决于公司的经营自由现金流)。剩余收益由两个部分组成:

R

I

t

=

e

t

+

α

t

RI_t = e_t + \alpha_t

RIt=et+αt

其中

e

t

e_t

et捕捉了“可持续剩余收入”(即,调整了账面资本成本后的“可持续收益”),而

α

t

\alpha_t

αt捕捉了“暂时性剩余收入冲击”。正如下面精确定义的那样,可持续剩余收入的特点在于它可以预测未来的剩余收入,并且可能随时间增长,而暂时性冲击是不影响公司长期收益的临时性利润或损失。

具体来说,可持续剩余收入

e

t

e_t

et预期将以

g

t

g_t

gt的速度增长,使得

e

t

+

1

=

e

t

+

g

+

ϵ

t

+

1

e

e_{t+1}=e_t+g_+\epsilon_{t+1}^e

et+1=et+g+ϵt+1e

零均值收入创新

ϵ

t

+

1

e

\epsilon_{t+1}^e

ϵt+1e由于与定价核的共变而有一个风险溢价

π

t

\pi_t

πt,即

π

t

=

−

c

o

v

t

(

ε

t

+

1

e

,

ε

t

+

1

M

)

\pi_t=-\mathrm{cov}_t(\varepsilon_{t+1}^e,\varepsilon_{t+1}^M)

πt=−covt(εt+1e,εt+1M)。我们使用负共变,以便较高的风险溢价对应于较高的必要回报。在CAPM下,风险溢价是现金流的标准市场贝塔值乘以市场风险溢价

λ

t

\lambda_{t}

λt,即

π

t

=

λ

t

c

o

ν

t

(

ε

t

+

1

e

,

r

t

+

1

M

)

σ

t

2

(

r

t

+

1

M

K

T

)

=

:

λ

t

β

t

e

\pi_t=\lambda_t\frac{co\nu_t\left(\varepsilon_{t+1}^e,r_{t+1}^M\right)}{\sigma_t^2\left(r_{t+1}^{MKT}\right)}=:\lambda_t\beta_t^e

πt=λtσt2(rt+1MKT)coνt(εt+1e,rt+1M)=:λtβte

这里的

β

t

e

\beta_t^e

βte是现金流的市场贝塔值,而

λ

t

\lambda_t

λt是市场风险溢价。

增长

g

t

g_t

gt和风险溢价

π

t

\pi_t

πt是随时间变化的:

g

t

+

1

=

φ

g

g

t

+

(

1

−

φ

g

)

g

+

ε

t

+

1

g

π

t

+

1

=

φ

π

π

t

+

(

1

−

φ

π

)

π

+

ε

t

+

1

π

g_{t+1}=\varphi_gg_t+(1-\varphi_g)g+\varepsilon_{t+1}^g\\ \pi_{t+1}=\varphi_{\pi}\pi_{t}+(1-\varphi_{\pi})\pi+\varepsilon_{t+1}^{\pi}

gt+1=φggt+(1−φg)g+εt+1gπt+1=φππt+(1−φπ)π+εt+1π

其中

g

g

g和

π

\pi

π是长期均值,

φ

g

\varphi_g

φg和

φ

π

\varphi_{\pi}

φπ表示过程的持久性,而

ε

t

+

1

g

\varepsilon_{t+1}^g

εt+1g和

ε

t

+

1

π

\varepsilon_{t+1}^{\pi}

εt+1π是与

ε

t

+

1

M

\varepsilon_{t+1}^M

εt+1M不相关的零均值冲击。

暂时性剩余收入冲击遵循移动平均过程,为简化起见,我们只考虑单一滞后:

α

t

=

ε

t

a

−

θ

ε

t

−

1

a

\alpha_t=\varepsilon_t^a-\theta\varepsilon_{t-1}^a

αt=εta−θεt−1a

我们看到

ε

t

a

\varepsilon_t^a

εta捕捉了剩余收入的零均值随机冲击,而

θ

\theta

θ 测量了对过去冲击的依赖性。暂时性收入不会随时间增长,如果

θ

>

0

\theta>0

θ>0,那么一个正面冲击甚至可能在下一期部分逆转。例如,激进的会计应计项目可能导致收益出现这样的逆转。

为了计算基本价值,我们首先计算下一个时期的可持续剩余收入

e

t

+

1

e_{t+1}

et+1 的条件期望:

E

t

(

M

t

+

1

M

t

e

t

+

1

)

=

E

t

(

1

1

+

r

f

(

1

+

ε

t

+

1

M

)

(

e

t

+

g

t

+

ε

t

+

1

e

)

)

=

1

1

+

r

f

(

e

t

+

g

t

−

π

t

)

E_t\left(\frac{M_{t+1}}{M_t}e_{t+1}\right)=E_t\left(\frac{1}{1+r^f}\left(1+\varepsilon_{t+1}^M\right)\left(e_t+g_t+\varepsilon_{t+1}^e\right)\right)=\frac{1}{1+r^f}\left(e_t+g_t-\pi_t\right)

Et(MtMt+1et+1)=Et(1+rf1(1+εt+1M)(et+gt+εt+1e))=1+rf1(et+gt−πt)

我们可以迭代这一结果,以显示未来 τ \tau τ期的可持续收入的价值:

E t ( M t + τ M t e t + τ ) = 1 ( 1 + r f ) τ ( e t + ∑ n = 1 τ E t ( g t + n − π t + n ) ) = 1 ( 1 + r f ) τ ( e t + ∑ n = 1 τ ( φ g n g t + ( 1 − φ g n ) g ˉ − φ π n π t − ( 1 − φ π n ) π ˉ ) ) = 1 ( 1 + r f ) τ ( e t + φ g − φ g τ + 1 1 − φ g ( g t − g ˉ ) + τ g ˉ − φ π − φ π τ + 1 1 − φ π ( π t − π ˉ ) − τ π ˉ ) \begin{gathered} E_{t}\left(\frac{M_{t+\tau}}{M_{t}}e_{t+\tau}\right)=\frac{1}{\left(1+r^{f}\right)^{\tau}}\left(e_{t}+\sum_{n=1}^{\tau}E_{t}\left(g_{t+n}-\pi_{t+n}\right)\right) \\ =\frac{1}{\left(1+r^{f}\right)^{\tau}}\left(e_{t}+\sum_{n=1}^{\tau}\left(\varphi_{g}^{n}g_{t}+\left(1-\varphi_{g}^{n}\right)\bar{g}-\varphi_{\pi}^{n}\pi_{t}-\left(1-\varphi_{\pi}^{n}\right)\bar{\pi}\right)\right) \\ =\frac{1}{\left(1+r^{f}\right)^{\tau}}\left(e_{t}+\frac{\varphi_{g}-\varphi_{g}^{\tau+1}}{1-\varphi_{g}}(g_{t}-\bar{g})+\tau\bar{g}-\frac{\varphi_{\pi}-\varphi_{\pi}^{\tau+1}}{1-\varphi_{\pi}}(\pi_{t}-\bar{\pi})-\tau\bar{\pi}\right) \end{gathered} Et(MtMt+τet+τ)=(1+rf)τ1(et+n=1∑τEt(gt+n−πt+n))=(1+rf)τ1(et+n=1∑τ(φgngt+(1−φgn)gˉ−φπnπt−(1−φπn)πˉ))=(1+rf)τ1(et+1−φgφg−φgτ+1(gt−gˉ)+τgˉ−1−φπφπ−φπτ+1(πt−πˉ)−τπˉ)

基于这一结果,我们可以接下来计算基本价值,将其视为账面价值加上所有未来折现的剩余收入:

V t = B t + ν e e t + ν − ν a ε t a + ν g ( g t − g ‾ ) − ν π ( π t − π ‾ ) V_t=B_t+\nu^ee_t+\nu-\nu^a\varepsilon_t^a+\nu^g\left(g_t-\overline{g}\right)-\nu^\pi\left(\pi_t-\overline{\pi}\right) Vt=Bt+νeet+ν−νaεta+νg(gt−g)−νπ(πt−π)

其中估值系数为, v = 1 + r f r f 2 ( g ˉ − π ˉ ) , v e = 1 r f , v g = φ g ( 1 + r f ) r f ( 1 + r f − φ g ) , v π = φ π ( 1 + r f ) r f ( 1 + r f − φ π ) , v a = θ 1 + r f v=\frac{1+r_{f}}{r_{f}^{2}}(\bar{g}-\bar{\pi}), v^{e}=\frac{1}{r_{f}}, v^{g}=\frac{\varphi_{g}(1+r_{f})}{r_{f}(1+r_{f}-\varphi_{g})}, v^{\pi}=\frac{\varphi_{\pi}(1+r_{f})}{r_{f}(1+r_{f}-\varphi_{\pi})}, v^{a}=\frac{\theta}{1+r_{f}} v=rf21+rf(gˉ−πˉ),ve=rf1,vg=rf(1+rf−φg)φg(1+rf),vπ=rf(1+rf−φπ)φπ(1+rf),va=1+rfθ

基本价值可以表示为账面价值

B

t

B_t

Bt的一个分数:

V

t

B

t

⏟

scaled value

=

1

+

ν

e

e

t

+

ν

−

ν

a

ε

t

a

B

t

⏟

profitability(adjusted for accruals)

+

ν

g

g

t

−

g

‾

B

t

⏟

growth

−

ν

π

π

t

−

π

‾

B

t

⏟

safety(the negative of risk)

\begin{aligned}&\underbrace{\frac{V_{t}}{B_{t}}}_{\text{scaled value}}&&=1+\underbrace{\frac{\nu^{e}e_{t}+\nu-\nu^{a}\varepsilon_{t}^{a}}{B_{t}}}_{\text{profitability(adjusted for accruals)}}\underbrace{+\nu^{g}\frac{g_{t}-\overline{g}}{B_{t}}}_{\text{growth}}\underbrace{-\nu^{\pi}\frac{\pi_{t}-\overline{\pi}}{B_{t}}}_{\text{safety(the negative of risk)}} \end{aligned}

scaled value

BtVt=1+profitability(adjusted for accruals)

Btνeet+ν−νaεtagrowth

+νgBtgt−gsafety(the negative of risk)

−νπBtπt−π

特别是,我们看到基本价值与账面价值之比随着当前经过应计项目调整后的剩余收益除以账面价值(我们称之为盈利能力)增加,随着可持续利润的增长增加,并随着安全性增加

Empirical Analysis

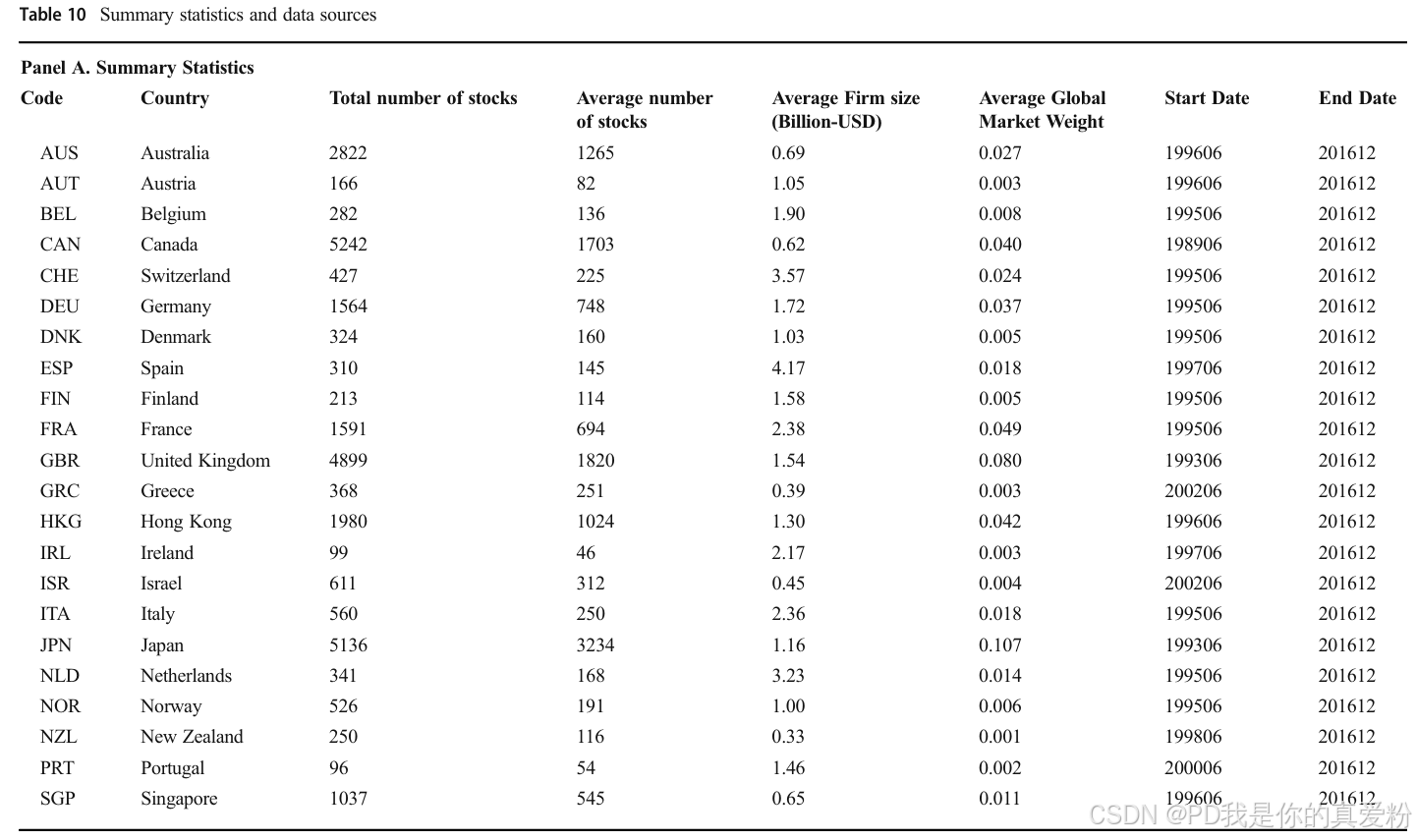

Data

样本范围:1957年6月至2016年12月间覆盖24个国家的54,616只股票。下图是具体的数据来源及样本范围

目标价格来自汤森路透I/B/E/S全球数据库,该数据库包含了分析师在特定时间内预测的价格水平。对于我们的分析,我们使用每月平均和中位共识目标价格。I/B/E/S计算的共识价格是在12个月的时间范围内得出的。盈利预测误差同样来自汤森路透。每个月,我们计算下一个财政年度的实际每股收益(EPS)减去I/B/E/S共识预测,并按股票价格折算。

Quality score

我们的质量度量如下构造

- 盈利能力:我们将其衡量为总资产毛利率(GPOA)、股本回报率(ROE)、资产回报率(ROA)、总资产现金流量(CFOA)、毛利率(GMAR)以及由现金组成的收益比例(即减去应计项目,ACC)。为了将每个度量放在平等的基础上并结合它们,每个月我们将每个变量转换为等级并标准化以获得Z分数。形式上,设x为感兴趣的变量,r为等级向量,

r

i

=

r

a

n

k

(

x

i

)

r_i = rank(x_i)

ri=rank(xi)。那么x的等级Z分数给出为

z

(

x

)

=

z

x

=

(

r

−

μ

r

)

/

σ

r

z(x) = z_x = (r - \mu_r) / \sigma_r

z(x)=zx=(r−μr)/σr,其中

μ

r

\mu_r

μr和

σ

r

\sigma_r

σr分别是r的横截面均值和标准差。我们的盈利能力得分为各个Z分数的平均值:

P r o f i t a b i l i y = z ( z g p o a + z r o e + z r o a + z c f o a + z g m a r + z a c c ) Profitabiliy=z(z_{gpoa}+z_{roe}+z_{roa}+z_{cfoa}+z_{gmar}+z_{acc}) Profitabiliy=z(zgpoa+zroe+zroa+zcfoa+zgmar+zacc)

- GPOA(毛利占总资产比率)等于营业收入减去销售成本再除以总资产:(REVT - COGS) / AT。

- ROE(净资产收益率)等于净利润除以账面权益:IB / BE。

- ROA(总资产收益率)等于净利润除以总资产:IB / AT。

- CFOA(经营活动现金流量占总资产比率)等于净利润加上折旧减去营运资本变动和资本支出再除以总资产:(NB + DP - ΔWC - CAPX) / AT。

- GMAR(毛利率)等于营业收入减去销售成本再除以总销售额:(REVT - COGS) / SALE。

- ACC(应计项目)等于折旧减去营运资本变动:-(ΔWC - DP) / AT。

- 营运资本(WC)定义为流动资产减去流动负债减去现金和短期投资再加上短期债务和应付所得税:ACT - LCT - CHE + DLC + TXP。

- 账面权益(BE)定义为股东权益减去优先股。为了获得股东权益,我们使用股东权益(SEQ),但如果不可用,则使用普通股权益(CEQ)和优先股(PSTK)的总和。如果SEQ和CEQ都不可用,我们用总资产(AT)减去总负债(LT)和少数股东权益(MIB)来替代股东权益。为了获得账面权益(BE),我们从股东权益中减去优先股价值(PSTKRV、PSTKL 或 PSTK,视可用性而定)。

- 增长性:我们将其衡量为每股剩余盈利能力指标(不包括应计项目)的五年增长,平均跨五个指标。令 △ \triangle △表示每股剩余收入每个度量的五年变化,除以滞后的分母(例如,每股资产),我们有:

G r o w t h = z ( z Δ g p o a + z Δ r o e + z Δ r o a + z Δ c f o a + z Δ g m a r ) Growth=z(z_{\Delta gpoa}+z_{\Delta roe}+z_{\Delta roa}+z_{\Delta cfoa}+z_{\Delta gmar}) Growth=z(zΔgpoa+zΔroe+zΔroa+zΔcfoa+zΔgmar)

- 五年内毛利润的增长率: [ ( g p t − r f a t t − 1 ) − ( g p t − 5 − r f a t t − 6 ) ] / a t t − 5 [(gp_t-r^fat_{t-1})-(gp_{t-5}-r^fat_{t-6})]/at_{t-5} [(gpt−rfatt−1)−(gpt−5−rfatt−6)]/att−5,其中 G P = R E V T − C O G S GP = REVT - COGS GP=REVT−COGS,小写字母表示每股的数量。

- 五年内剩余净资产收益率的增长率: [ ( i b t − r f b e t − 1 ) − ( i b t − 5 − r f b e t − 6 ) ] / b e t − 5 [(ib_t-r^fbe_{t-1})-(ib_{t-5}-r^fbe_{t-6})]/be_{t-5} [(ibt−rfbet−1)−(ibt−5−rfbet−6)]/bet−5

- 五年内剩余总资产收益率的增长率: [ ( i b t − r f a t − 1 ) − ( i b t − 5 − r f a t − 6 ) ] / a t − 5 [(ib_t-r^fa_{t-1})-(ib_{t-5}-r^fa_{t-6})]/a_{t-5} [(ibt−rfat−1)−(ibt−5−rfat−6)]/at−5

- 五年内剩余经营现金流量占总资产增长率: [ ( c f t − r f a t − 1 ) − ( c f t − 5 − r f a t − 6 ) ] / a t t − 5 [(cf_t-r^fa_{t-1})-(cf_{t-5}-r^fa_{t-6})]/at_{t-5} [(cft−rfat−1)−(cft−5−rfat−6)]/att−5,其中 C F = I B + D P − Δ W C − C A P X CF = IB + DP - \Delta WC - CAPX CF=IB+DP−ΔWC−CAPX

- 五年内毛利率的增长率 ( g p t − g p t − 5 ) / s a l e t − 5 (gp_t-gp_{t-5})/sale_{t-5} (gpt−gpt−5)/salet−5

- 安全性:我们将安全证券定义为具有低贝塔值(BAB)、低杠杆率(LEV)、低破产风险(O-Score和Z-Score)以及低ROE波动性(EVOL)的公司:

S a f e t y = z ( z b a b + z l e v + z o + z z + z e v o l ) Safety=z(z_{bab}+z_{lev}+z_o+z_z+z_{evol}) Safety=z(zbab+zlev+zo+zz+zevol)

- BAB(Beta-Adjusted Beta)等于负市场贝塔( − β -\beta −β)。贝塔值的估计方法与Frazzini和Pedersen(2014)相同,基于滚动一年的日标准差和滚动五年的三日相关性的乘积。对于相关性,我们使用三日回报率来考虑非同步交易和更长的时间范围,因为相关性比波动性更稳定。

- LEV(杠杆率)等于负的总债务(长期债务、短期债务、少数股东权益和优先股的总和)除以总资产 $ −(DLTT + DLC + MIBT+PSTK)/AT$

- 我们计算Ohlson的O-Score如下:

O = − ( − 1.32 – 0.40 7 ∗ l o g ( A D J A S S E T C P I ) + 6.0 3 ∗ T L T A – 1.4 3 ∗ W C T A + 0.07 6 ∗ C L C A – 1.7 2 ∗ O E N E G – 2.3 7 ∗ N I T A – 1.8 3 ∗ F U T L + 0.28 5 ∗ I N T W O – 0.52 1 ∗ C H I N ) O=-\begin{pmatrix}-1.32–0.407^{*}log\left(\frac{ADJASSET}{CPI}\right)+6.03^{*}TLTA–1.43^{*}WCTA\\\\+0.076^{*}CLCA–1.72^{*}OENEG–2.37^{*}NITA–1.83^{*}FUTL\\\\+0.285^{*}INTWO–0.521^{*}CHIN\end{pmatrix} O=− −1.32–0.407∗log(CPIADJASSET)+6.03∗TLTA–1.43∗WCTA+0.076∗CLCA–1.72∗OENEG–2.37∗NITA–1.83∗FUTL+0.285∗INTWO–0.521∗CHIN

其中, - ADJASSET(调整后的总资产)等于总资产加上账面权益与市场权益差额的10%: A T + 0.1 × ( M E − B E ) AT+0.1×(ME−BE) AT+0.1×(ME−BE)。

- CPI(消费者价格指数)是消费者价格指数。

- TLTA(总负债占调整后总资产的比例)等于账面债务(DLC + DLTT)除以调整后的总资产。

- WCTA(营运资本占调整后总资产的比例)等于流动资产减去流动负债再除以调整后的总资产$ (ACT − LCT)/ADJASSET$。

- CLCA(流动负债占流动资产的比例)等于流动负债除以流动资产 L C T / A C T LCT/ACT LCT/ACT。

- OENEG(总负债超过总资产的虚拟变量)等于1如果总负债超过总资产(LT > AT)。

- NITA(净收入占总资产的比例)等于净利润除以总资产 I B / A T IB/AT IB/AT。

- FUTL(税前收入占总负债的比例)等于税前收入除以总负债 P T / L T PT/LT PT/LT。

- INTWO(连续两年净收入为负的虚拟变量)等于1如果当前和上一财年的净收入均为负 1 ( M A X { I B t , I B t − 1 } < 0 ) . 1(MAX\{IB_t,IB_{t-1}\}<0). 1(MAX{IBt,IBt−1}<0).

- CHIN(净收入变化)定义为 ( I B t − I B t − 1 ) / ( ∣ I B ∣ t + ∣ I B t − 1 ∣ ) (IB_t-IB_{t-1})/(|IB|_t+|IB_{t-1}|) (IBt−IBt−1)/(∣IB∣t+∣IBt−1∣)

- Altman的Z-Score是一个加权平均值,包括营运资本、留存收益、息税前利润、市场权益和销售额,所有这些都除以总资产:

Z = ( 1.2 W C + 1.4 R E + 3.3 E B I T + 0.6 M E + S A L E ) / A T Z=(1.2WC+1.4RE+3.3EBIT+0.6ME+SALE)/AT Z=(1.2WC+1.4RE+3.3EBIT+0.6ME+SALE)/AT - EVOL(波动性)是过去60个季度的季度净资产收益率的标准差。我们要求至少有12个非缺失的季度数据。如果季度数据不可用,我们使用过去5年的年度净资产收益率的标准差,并要求至少有5个非缺失的财政年度。

最终,我们将这三个度量结合成一个单一的质量分数:

Q

u

a

l

i

t

y

=

z

(

P

r

o

f

i

t

a

b

i

l

i

y

+

G

r

o

w

t

h

+

S

a

f

e

t

y

)

Quality=z(Profitabiliy+Growth+Safety)

Quality=z(Profitabiliy+Growth+Safety)

进一步地,还有一个Payout的度量,我们通过平均净股权发行(EISS)、净债务发行(DISS)和总净支付占利润比例(NPOP)的z分数来计算支付z分数:

P

a

y

o

u

t

=

z

(

z

e

i

s

s

+

z

d

i

s

s

+

z

n

p

o

p

)

Payout=z(z_{eiss}+z_{diss}+z_{npop})

Payout=z(zeiss+zdiss+znpop)

- EISS(净股权发行):等于调整后的流通股数的一年百分比变化的负值 − log ( S H R O U T _ A D J t / S H R O U T _ A D J t − 1 ) -\log(SHROUT\_ADJ_{t}/SHROUT\_ADJ_{t-1} ) −log(SHROUT_ADJt/SHROUT_ADJt−1),其中 S H R O U T _ A D J SHROUT\_ADJ SHROUT_ADJ是调整后的流通股数。

- DISS(净债务发行):等于总债务的一年百分比变化的负值 − log ( T O T D t / T O T D t − 1 ) -\log(TOTD_{t}/TOTD_{t-1}) −log(TOTDt/TOTDt−1),其中 T O T D TOTD TOTD是总债务。是长期债务、短期债务、少数股东权益和优先股的总和 DLTT+DLC+MIBT+PSTK \text{DLTT+DLC+MIBT+PSTK} DLTT+DLC+MIBT+PSTK

- NPOP(总净支付占利润比例):等于过去5年总净支付(净利润减去账面权益变动 I B − Δ B E IB-\Delta BE IB−ΔBE)除以过去5年总利润(营业收入减去销售成本 ( R E T V − C O G S ) (RETV-COGS) (RETV−COGS))

由此,另一种Quality的度量是:

Q u a l i t y a l t d e f = z ( P r o f i t a b i l i y + G r o w t h + S a f e t y + P a y o u t ) Quality_{alt~def}=z(Profitabiliy+Growth+Safety+Payout) Qualityalt def=z(Profitabiliy+Growth+Safety+Payout)

Portfolios

我们的投资组合分析依赖于两组测试因子:质量排序的投资组合和质量减去垃圾因子(以下简称QMJ因子)。对于这两者,我们在每个国家形成一组投资组合,并通过每个国家的总(滞后)市值对各国的投资组合进行加权来计算全球投资组合。

为了形成质量排序的投资组合,在每个日历月的月底,我们将每个国家的股票分配到10个按质量排序的投资组合中。这些投资组合是按市值加权的,每个月更新,并且每个月重新平衡以维持市值权重。

QMJ投资组合的构建遵循Fama和French(1993)以及Asness和Frazzini(2013)的方法。QMJ因子是基于规模和质量形成的六个市值加权投资组合的交集。在每个月底,我们根据股票的市值将其分配到两个按规模排序的投资组合中。

- 对于美国证券,规模分界点是纽交所市场权益的中位数。

- 对于其他国家,规模分界点是该国的第80百分位。我们使用条件排序,先按规模排序,然后再按质量排序。这些投资组合也是按市值加权的,每个月更新,并且每个月重新平衡以维持市值权重。QMJ因子的收益是两个高质量投资组合的平均收益减去两个低质量(垃圾)投资组合的平均收益:

Q M J = 1 2 ( S m a l l Q u a l i t y + B i g Q u a l i t y ) − 1 2 ( S m a l l J u n k + B i g J u n k ) = 1 2 ( S m a l l Q u a l i t y − S m a l l J u n k ) ⏟ QMJ in small stocks + 1 2 ( B i g Q u a l i t y − B i g J u n k ) ⏟ QMJ in big stocks QMJ=\frac12(Small Quality+Big Quality)-\frac12(Small Junk+Big Junk)\\=\frac12\underbrace{(Small Quality-Small Junk)}_{\text{QMJ in small stocks}}+\frac12\underbrace{(Big Quality-Big Junk)}_{\text{QMJ in big stocks}} QMJ=21(SmallQuality+BigQuality)−21(SmallJunk+BigJunk)=21QMJ in small stocks (SmallQuality−SmallJunk)+21QMJ in big stocks (BigQuality−BigJunk)

Ex ante quality forecasts fundamentals

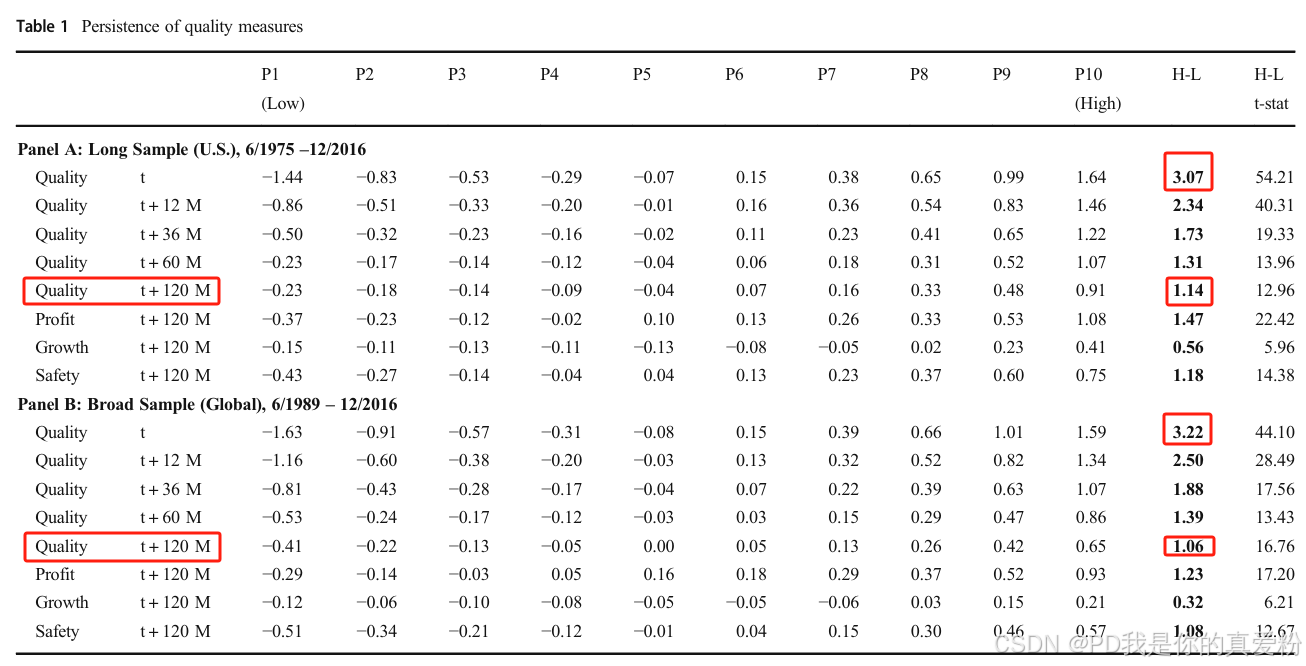

我们首先展示一只股票的质量是具有持续性的。也就是说,通过选择在过去一段时间内盈利、增长且安全的公司,我们能够成功地选出在未来也展现出这些特性的公司。因为在前瞻性的理性市场中,价格应当与未来的质量特征相关。

下表按以下方式分析质量的可预测性。每个月,我们根据股票的质量分数将股票分成10个投资组合。表中报告了每个投资组合内股票的质量度量的市值加权平均值。表格显示了这些平均质量分数在投资组合形成时(时间t)以及随后10年(t+120个月)的情况。

表1显示,平均而言,今天的高质量公司在未来5年和10年内(条件是生存下来)仍然保持高质量,并且我们可以拒绝在每个质量特征上直到10年都没有差异的原假设。

总结来说,质量是一个持续的特征,今天的高质量预示着未来的高质量。无论是对于美国的长期样本还是全球样本,盈利能力是最具持续性的,虽然依旧令人惊讶地稳定,但增长性和安全性是较不持续的。

Results and Discussion

The price of quality

鉴于未来质量是可以预测的,我们现在转向核心问题:质量如何影响价格?高质量股票是否比低质量股票要求更高的价格?

具体来说,我们运行如下回归

P

t

i

=

a

+

b

Quality

t

i

+

c

o

n

t

r

o

l

s

+

ε

t

i

P_t^i=a+b\textit{ Quality}_t^i+controls+\varepsilon_t^i

Pti=a+b Qualityti+controls+εti

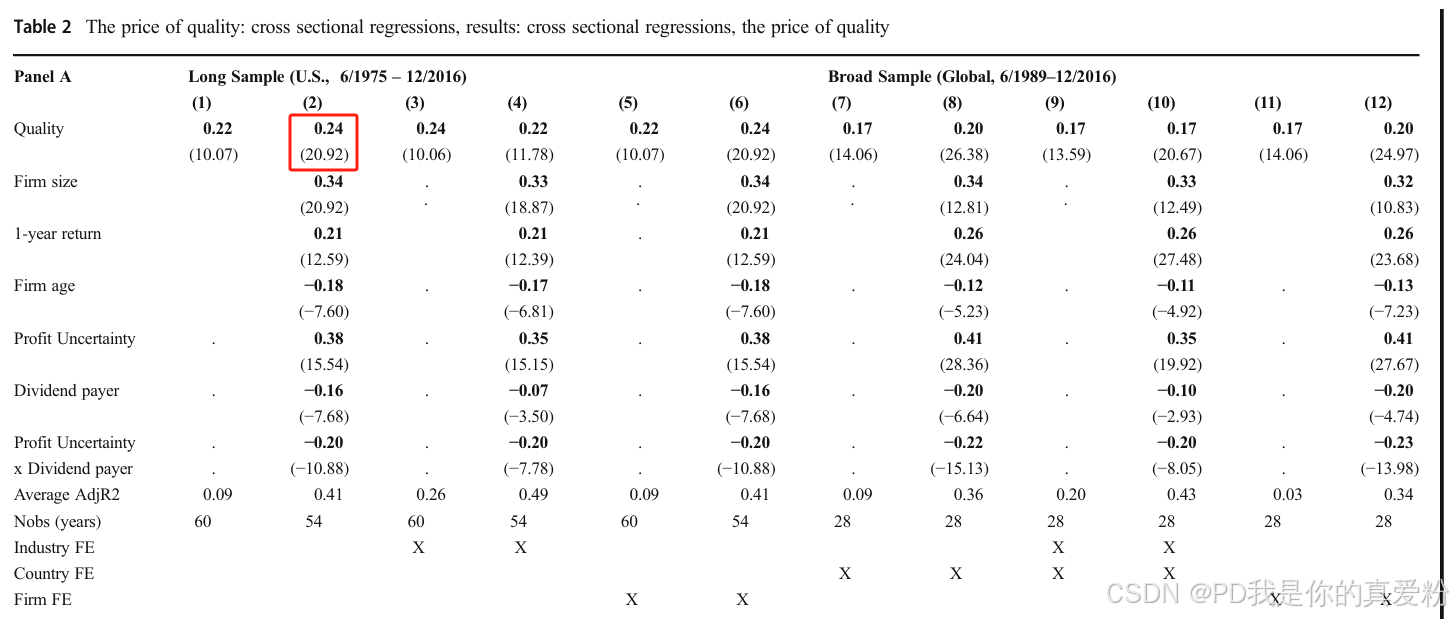

其中, P t i = l o g ( M B ) t i P_t^i=log(MB)_t^i Pti=log(MB)ti,市净率定义为t年6月时公司的市场权益§除以其当前的账面权益(B)。回归系数 β \beta β有简单的解释: β \beta β测量了我们的质量得分每增加一个标准差时,市净率对数变化(百分比增加)。

表2的Panel A报告了Fama和MacBeth(1973)关于价格对质量回归的结果。每年6月,我们将标准化的价格对质量度量进行回归,并报告横截面斜率估计的时间序列平均值。标准误差已经针对异方差性和自相关进行了调整(Newey和West 1987),滞后长度为5年。我们运行了包含和不包含行业、国家或公司固定效应的回归。

质量的价格 β \beta β通常是正的且高度统计显著:高质量公司确实要求更高的(标准化)价格。事实上,在美国和全球样本中,无论是否有控制变量和固定效应,质量的价格都是正的。

虽然理论并没有对 R 2 R^2 R2的具体数值提供指导,但质量对价格的解释力似乎是有限的。单独来看,质量仅解释了美国和全球样本中价格横截面变化的大约9%。

我们还包括了几个控制变量。除了虚拟变量外,我们对每个控制变量都使用横截面排名的Z分数进行度量,以保证一致性并便于系数的解释。首先,我们根据流动性理论控制了规模,即大型股票比小型公司更具流动性且流动性风险更低,因此价格更高且所需回报较低(Amihud和Mendelson 1986;Pástor和Stambaugh 2003;Acharya和Pedersen 2005)。

- 这一结果类似于规模对收益的影响(Banz 1981;也见Berk 1995),也就是说,即使质量相同,大公司也更贵,这可能导致Banz观察到的收益效应。

受Pástor和Veronesi(2003)关于盈利能力学习理论的启发,我们还控制了年龄、盈利不确定性以及分红支付者的虚拟变量,这些定义与他们的论文一致。公司年龄是指自公司首次公开募股(IPO)以来累计的年数。盈利不确定性是每个公司净资产收益率(ROE)的AR(1)模型残差的标准差,使用的是到每年6月为止的最长连续有效年度ROE系列。分红支付者是一个虚拟变量,如果公司在过去一年中支付了任何红利,则取值为1。与Pástor和Veronesi(2003)一致,我们发现支付红利的公司价格较低,随着年龄的减少和盈利不确定性的增加,尤其是对于那些不支付红利的公司。

我们还控制了过去的股票收益。过去收益的正系数只是反映了高近期收益提高了当前价格,而账面价值还没有时间做出相应调整。与这一观察一致,表2显示,其他条件不变的情况下,具有较高股票收益的股票往往有较高的标准化价格。

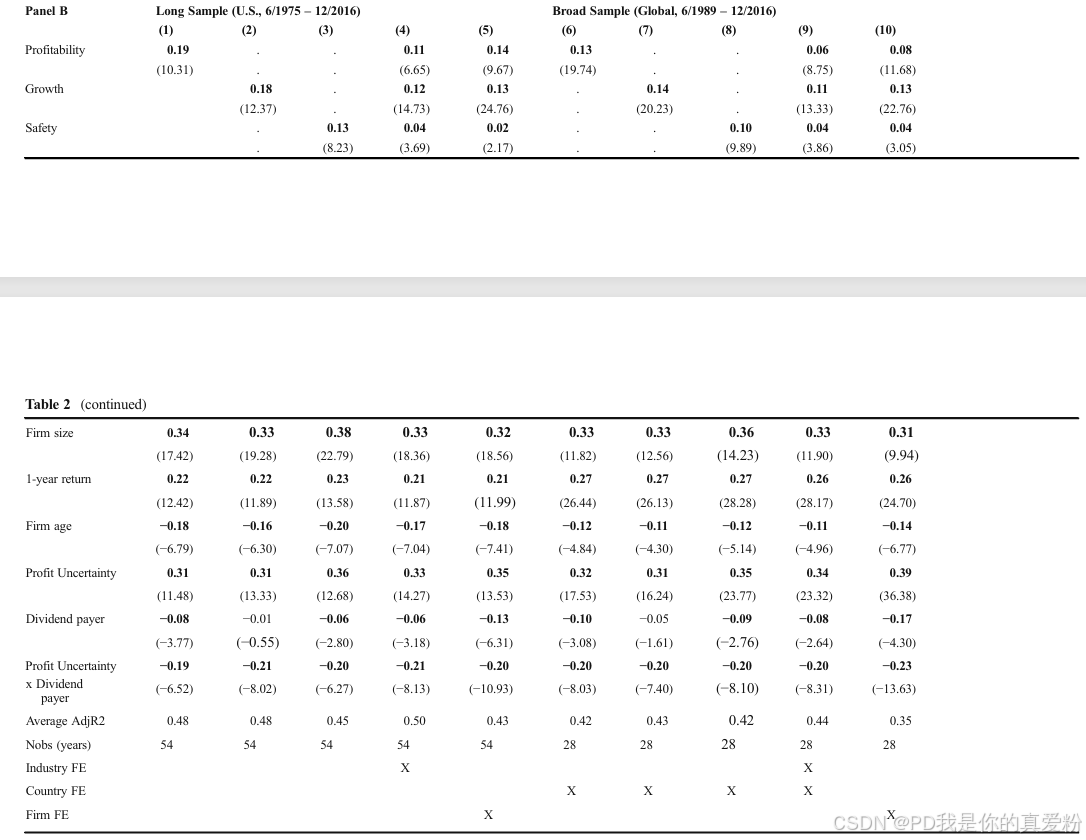

表2的Panel B考虑了每个单独质量得分的横截面回归,既包括单变量也包括多变量回归:

P

i

,

t

=

α

+

β

1

Profitability

i

,

t

+

β

2

Growth

i

,

t

+

β

3

Safety

i

,

t

+

controls

+

e

i

,

t

P_{i,t}=\alpha+\beta_1\text{Profitability}_{i,t}+\beta_2\text{Growth}_{i,t}+\beta_3\text{Safety}_{i,t}+\text{controls}+e_{i,t}

Pi,t=α+β1Profitabilityi,t+β2Growthi,t+β3Safetyi,t+controls+ei,t

在控制其他质量和控制变量以及固定效应后,盈利能力、增长性和安全性对价格的影响都是正向的。换句话说,高质量股票相对于低质量股票通常有较高的价格。

进一步地,还做了一些稳健性检验

- 市净率按月度计算(Asness和Frazzini(2013)),对于月度回归的结果。高质量公司倾向于拥有较高的价格。

- 还报告了按规模十分位数划分的质量价格,我们对按规模排序的每个股票子样本运行回归,不同规模组的结果是一致的。还要注意的是,随着规模十分位数的上升,平均 R 2 R^2 R2也在上升,在规模最大的十分位数中,美国(全球)公司的 R 2 R^2 R2达到了72%(56%)。虽然对于中位数公司而言,大多数横截面的价格变化仍无法解释,但对于最大的公司,质量确实解释了相当数量的(标准化)价格的横截面分散程度。

Understanding the price of quality: the return of quality stocks

我们希望阐明为什么质量只能在有限的程度上解释价格,可能的原因有:

- 市场使用了更优的质量度量(如果我们观察到了这些度量,它们会与价格强烈相关),或者在某些情况下存在反向因果关系;

- 质量以某种未被我们的安全度量捕捉的方式与风险相关联;

- 市场效率有限

解释 (3) 意味着高质量股票的风险调整后回报高于低质量股票,因为市场价格未能完全反映质量特征。

解释 (2) 意味着质量与未来回报之间存在单变量关系,而这种关系可以通过有效的风险模型减少或消除。

解释 (1) 则意味着我们测量的质量与事后回报之间的关系减弱、噪声较大或可能存在偏差——最简单的形式下,这意味着质量应该与风险调整后的回报无关。

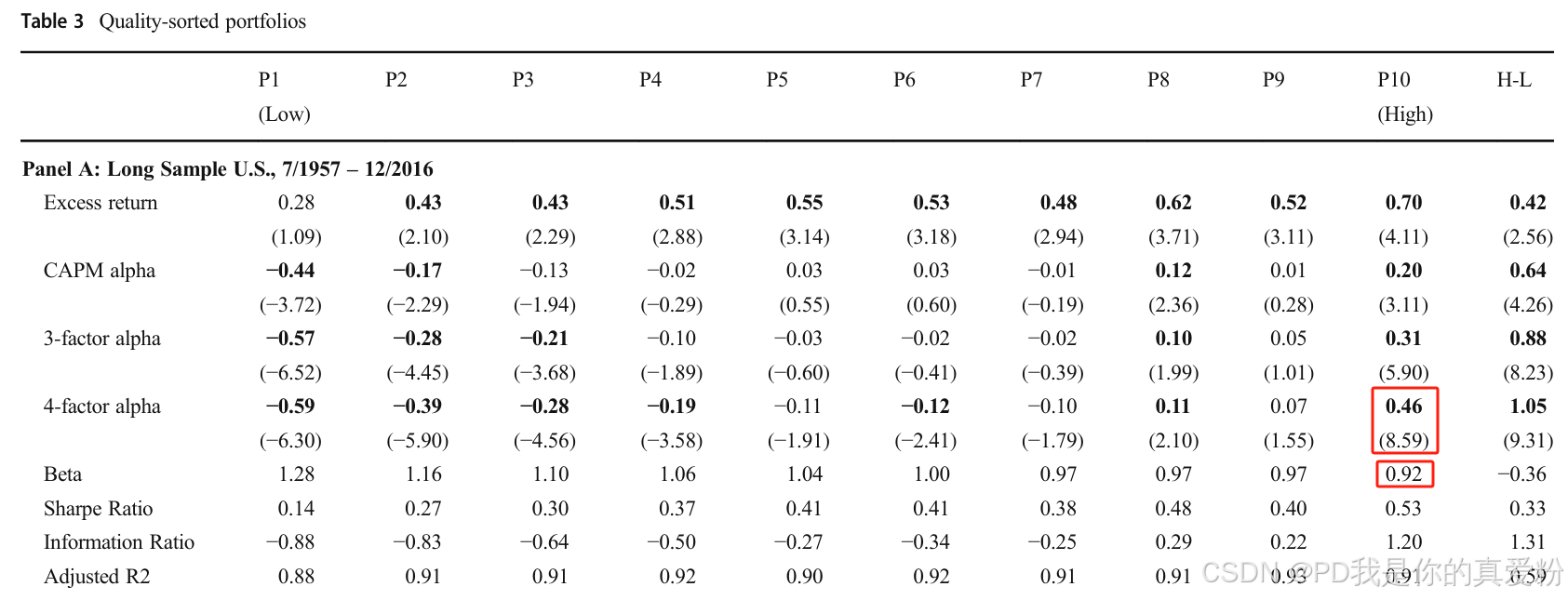

表3报告了根据质量得分排序的10个十分位数股票的回报。表中报告了相对于国库券的超额回报以及相对于CAPM单因子模型的阿尔法值(以及三因子、四因子);

超额回报几乎随着质量的提高而单调增加,高质量股票的表现优于低质量股票。最右边一列报告了最高和最低十分位数之间的回报差异及相应的t统计量,显示高质量股票的平均回报高于低质量股票(根据样本的不同,每月分别为42和52个基点),并且我们可以拒绝平均回报无差异的零假设(t统计量分别为2.56和2.49)。

当我们控制市场风险和其他因子暴露时,高质量股票在阿尔法上的表现优势及其统计显著性实际上更大。这种更高的表现优势是因为高质量股票实际上比低质量股票具有更低的市场暴露( β \beta β)和其他因子暴露。

我们的结果因此与上述解释 (3) 一致,但似乎不支持解释 (1) 和 (2) 的最简单版本。简单的风险解释 (2) 与我们发现高质量股票相比垃圾股票具有更低的因子暴露这一结果不符;

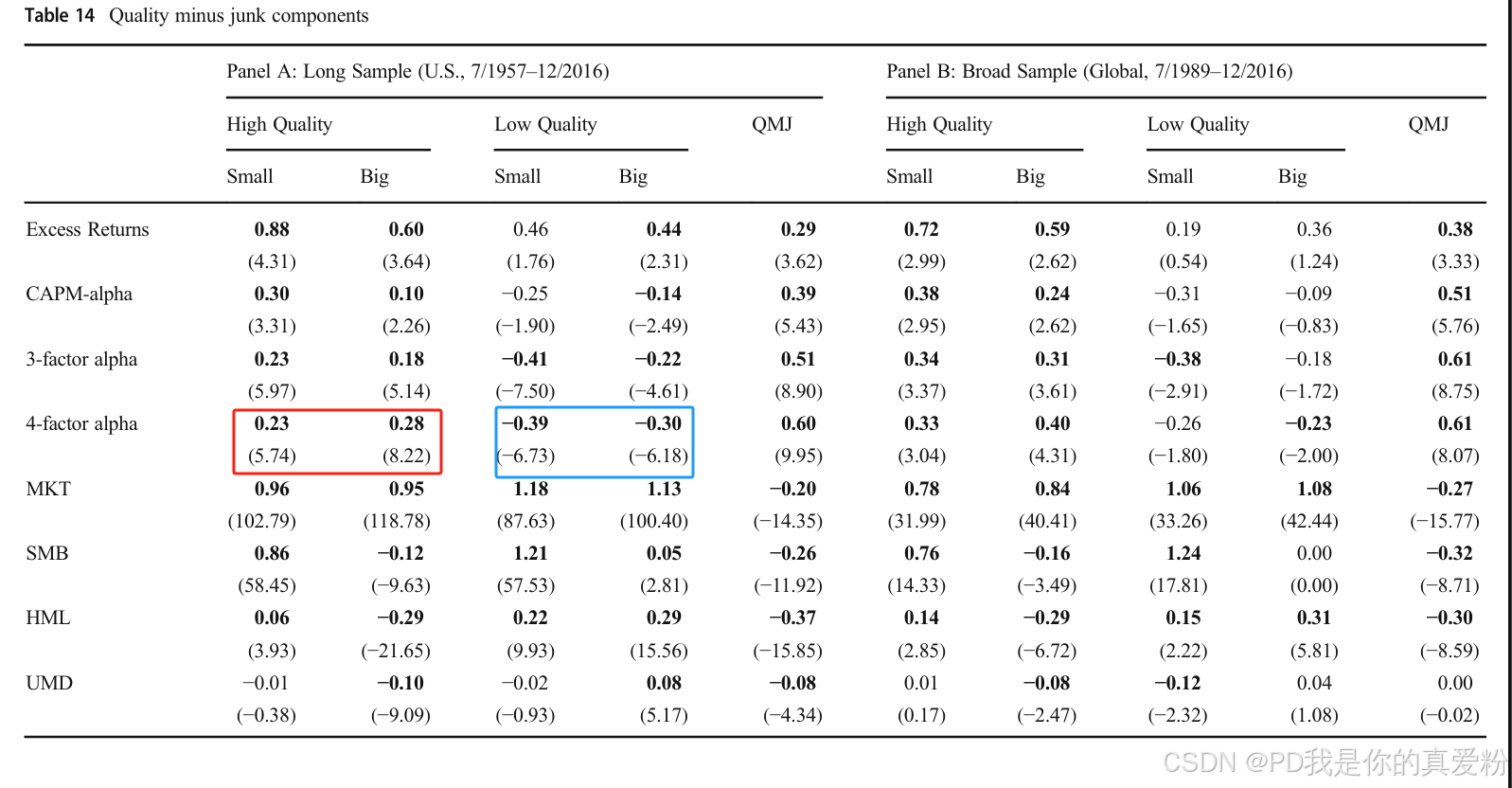

Quality minus junk

QMJ做多小型高质量和大型高质量投资组合的平均值,同时做空小型垃圾股和大型垃圾股投资组合的平均值。我们还使用相同的方法基于每个单独的质量成分构建了多空因子。因此,除了QMJ外,我们还有基于盈利能力、安全性和成长性的质量因子。

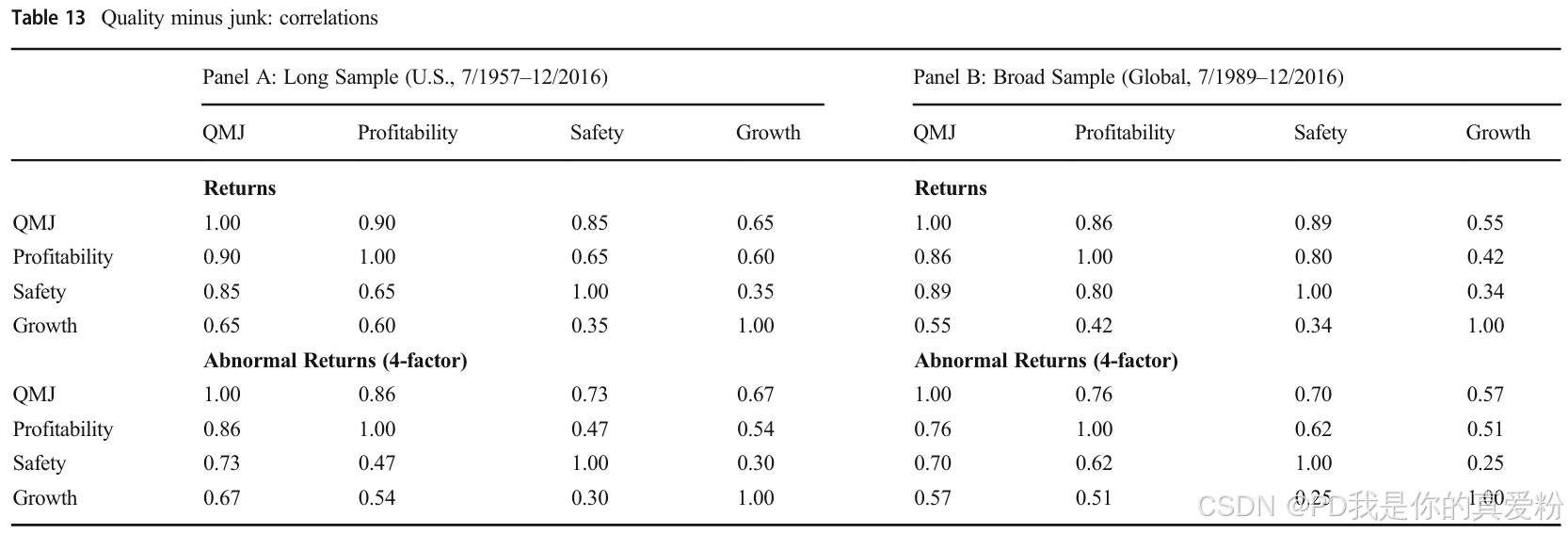

下表报告了不同质量成分之间的相关性。该表既报告了超额回报的相关性,也报告了相对于四因子模型的异常回报(即回归残差的相关性)。

虽然质量成分衡量了投资者愿意为之付费的不同公司特征,但在某一质量方面表现优异的公司往往在其他方面也表现出色。这并不是必然的。我们认为每个变量都是投资者应为其边际价值付费的质量度量,但这些度量之间并不必然是相关的。虽然理论在这里没有指导意义,但我们认为这些显著的正相关支持了我们将这三个主题性的度量结合为单一质量变量的实际决定。

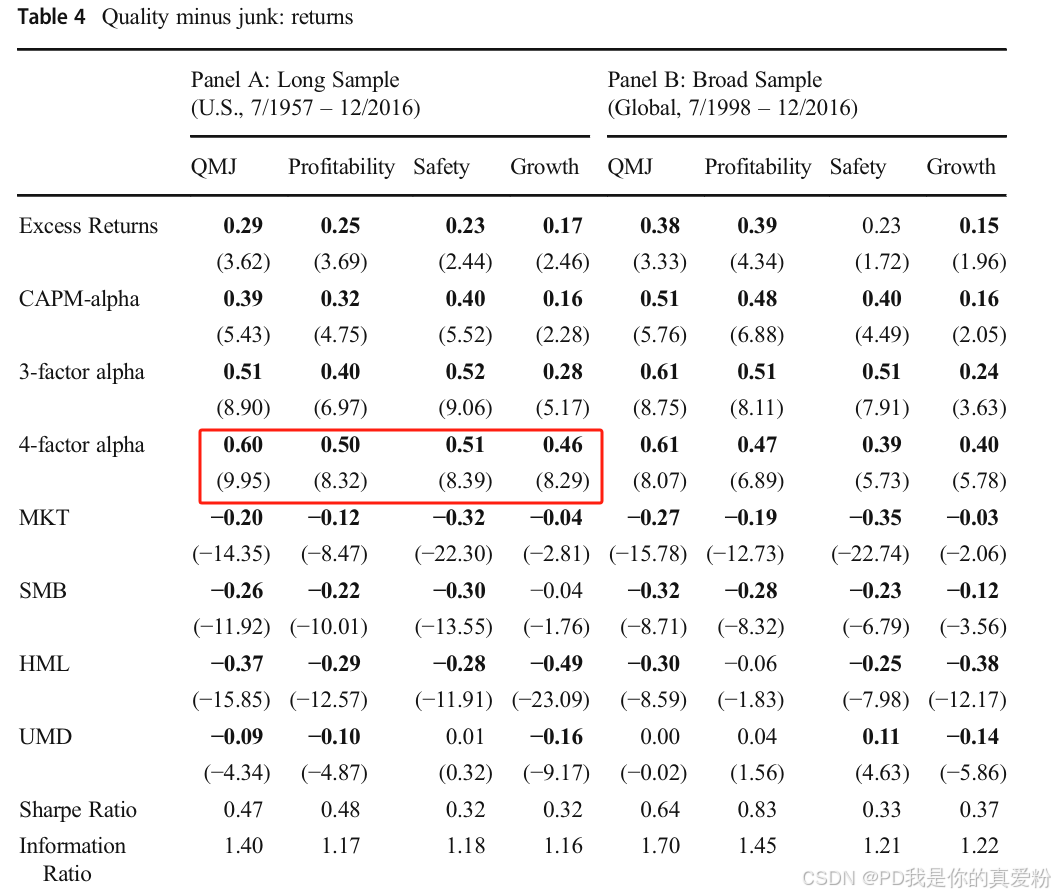

表4报告了我们在美国(面板A)和全球(面板B)的质量因子的表现。每个质量因子在美国样本中相对于CAPM、三因子和四因子模型都提供了统计显著的正超额回报和阿尔法值,并且在全球样本中也有显著的四因子阿尔法值(三因子和四因子结果非常相似,因为动量因子UMD的变化不大)。

总体来看,QMJ因子在这三个因子中最强劲,在美国和全球样本中都有高度显著的阿尔法值。异常回报的幅度很大且统计上高度显著。在我们的长期美国样本中,做多高质量股票并做空垃圾股的QMJ投资组合提供了每月39、51和60个基点的CAPM、三因子和四因子异常回报。在我们的全球广泛样本中,QMJ因子获得了每月51、61和61个基点的异常回报。

表4的面板A和B还报告了四因子模型的风险因子载荷。QMJ因子(除全球样本中的UMD载荷外)具有显著的负因子暴露,即根据四因子模型,质量股票通常比垃圾股票更安全,但却意外地获得了更高的(而非更低的)平均回报。QMJ具有显著的负市场和规模暴露。

- QMJ做多低贝塔和大市值股票,而做空高贝塔的小市值股票。

- 安全因子具有最大的负市场暴露,而成长因子达到了零或小的正值市场贝塔。

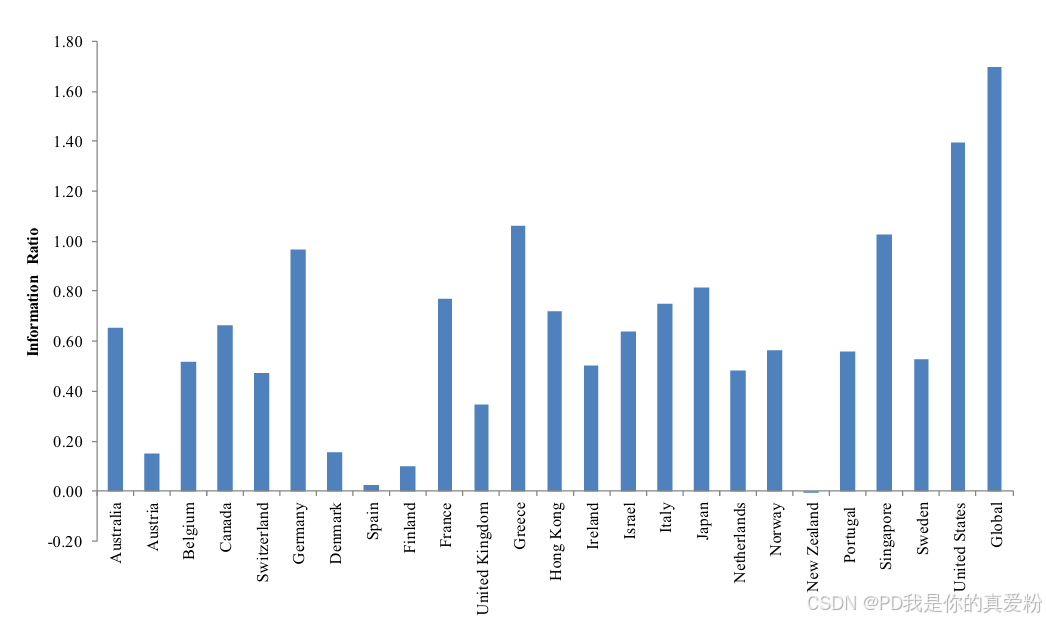

下图报告了QMJ因子在不同国家的表现。值得注意的是,在我们研究的24个国家中,除了一个国家外,QMJ因子在所有国家都产生了正回报和阿尔法值,显示出惊人的稳定模式(唯一的小额负值出现在新西兰,这是市值和股票数量最小的国家之一)。此外,在24个国家中有18个国家的四因子阿尔法值是统计显著的,尽管许多个别国家的证券横截面很小且时间序列较短。

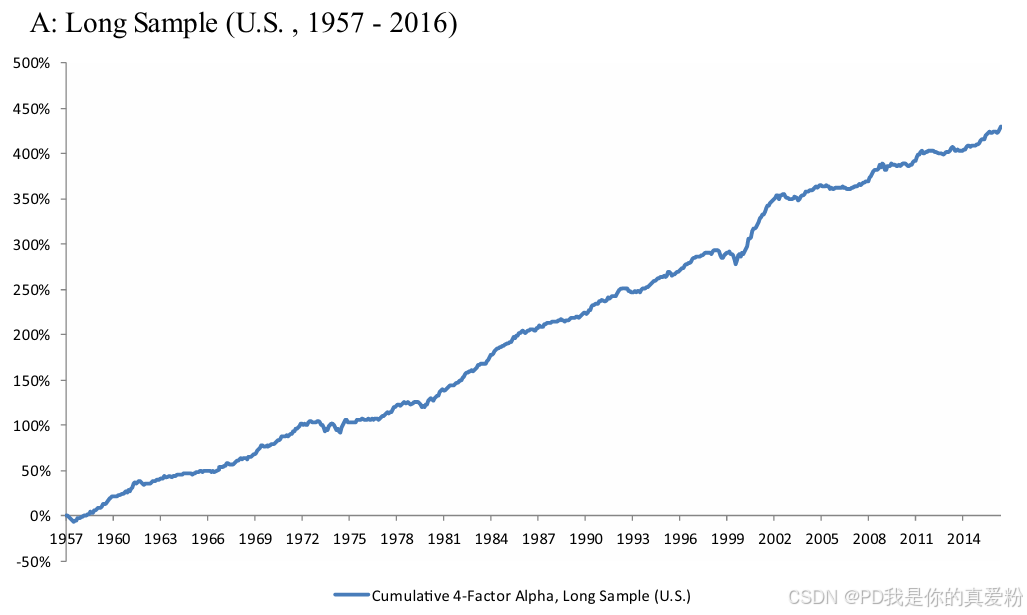

下图展示了QMJ因子在美国和全球样本中的随时间表现。具体来说,图2显示了QMJ的四因子风险调整回报的累积和(样本内月度回归阿尔法加上回归误差),说明了QMJ因子随着时间推移一直提供正的风险调整回报,没有任何特定子样本驱动我们的结果。

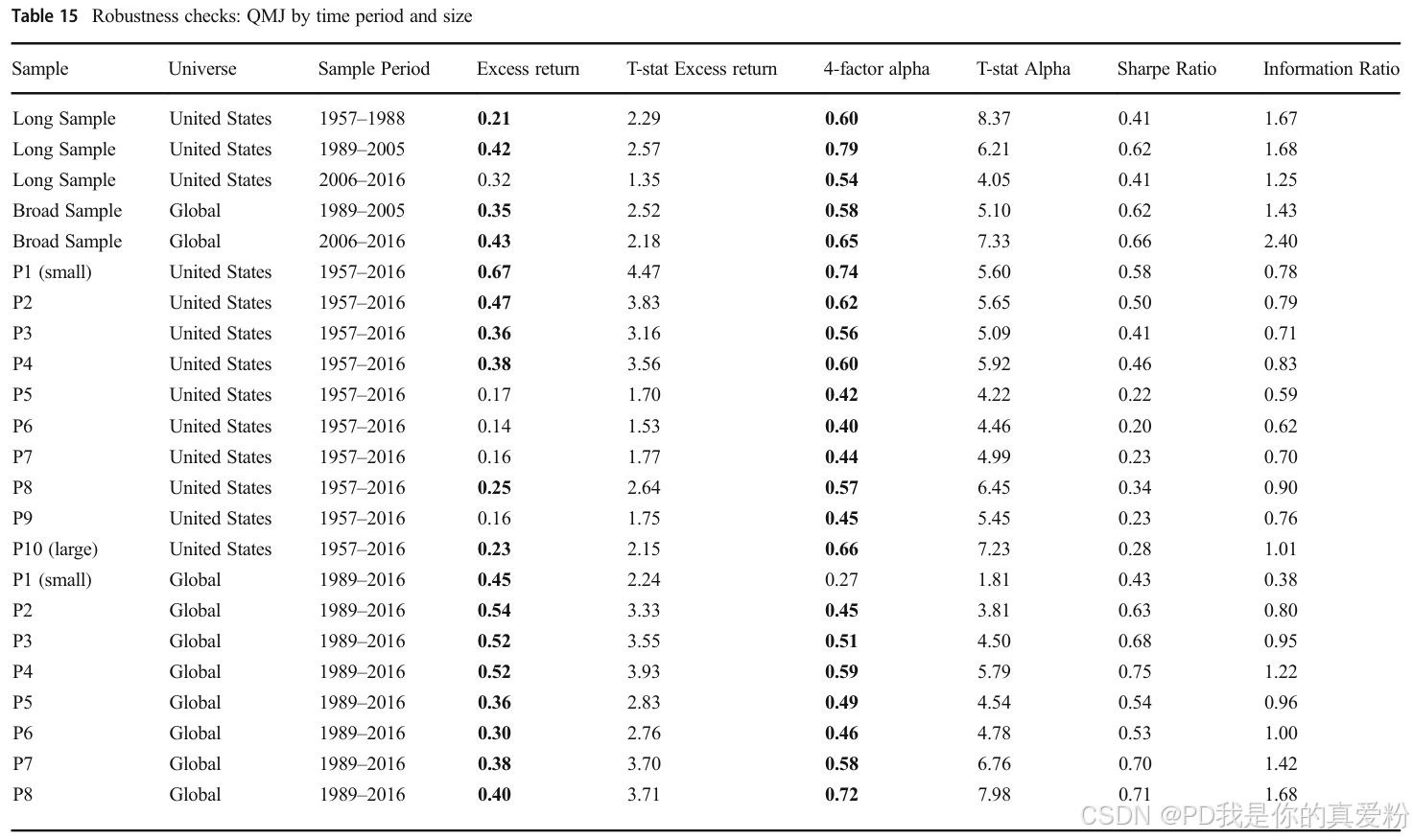

稳健性检验

- QMJ因子各组成部分(小型高质量、大型高质量、小型垃圾股、大型垃圾股)的回报。

- 我们将样本分为20年的子样本,并根据纽交所断点的大小排序报告了QMJ回报。

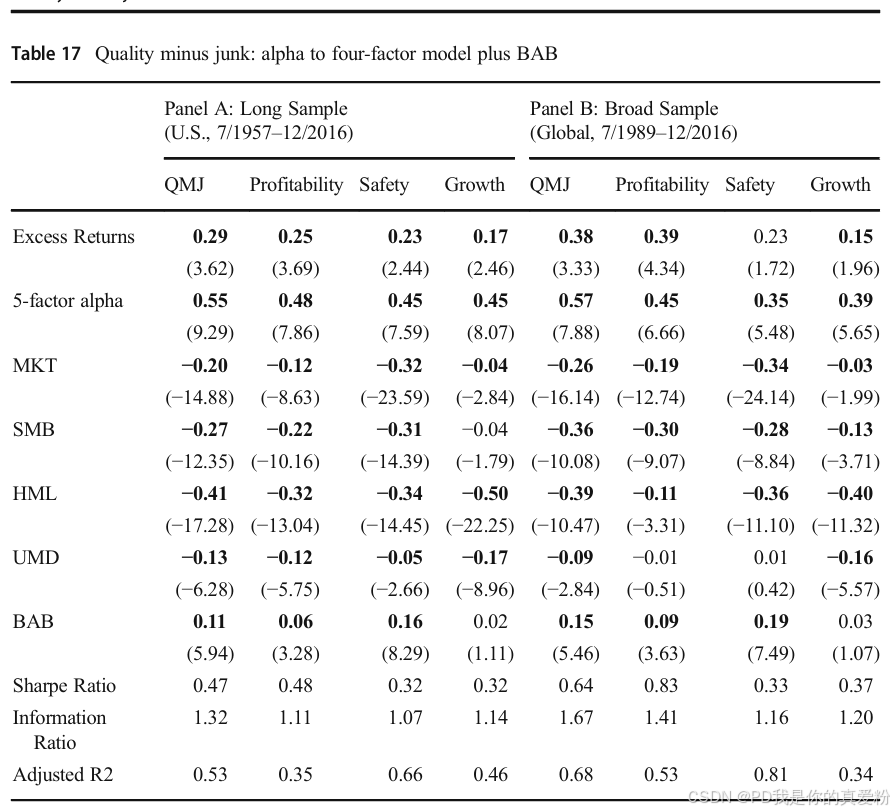

- 在四因子模型中加入了Frazzini和Pedersen(2014)提出的对抗贝塔(BAB)因子后QMJ的异常回报

QMJ因子的回报证据可以与定价错误(质量股票被低估而垃圾股票被高估)或未被上述因子模型充分捕捉的风险(在世界不利状态下,质量股票的表现不如垃圾股票)这两种情况一致。

- 下图使用71个全球GICS行业报告了按行业划分的结果。我们在每个行业内形成了QMJ投资组合,并报告了四因子调整后的信息比率。

The risk of quality stocks

我们计算了在经济衰退和扩张期间、严重熊市和牛市期间(定义为过去12个月总市场回报低于-25%或高于+25%)、市场波动性高和低期间(以CRSP价值加权指数或MSCI世界指数的日收益率一个月标准差衡量,并将样本划分为最高的30%和最低的30%期间),以及总波动性大幅增加或下降期间(再次根据波动性一个月变化将样本划分为最高的30%和最低的30%期间)QMJ因子的回报。

我们没有找到对尾部风险补偿的证据。如果有的话,证据再次表明高质量股票比垃圾股票更安全:质量似乎是对冲(而不是与之相关)市场压力时期的工具。

为了进一步研究QMJ的风险,下图绘制了QMJ相对于市场回报的表现。QMJ的负贝塔值通过QMJ超额回报与市场的向下倾斜关系清晰可见。此外,曲线周围相对较紧的拟合表明残差风险有限,意味着在市场低迷时期QMJ的历史表现强劲且一致。

事实上,图表中显示的估计二次多项式有一个正的(但不显著)二次项,意味着拟合曲线在极端情况下向上弯曲。这种轻微的凹陷主要是由质量的盈利能力子成分的回报驱动的。在我们的长期样本中,对于盈利能力因子,二次项在统计上是边际显著的(t统计量为2.4)。在极端下跌市场中的强劲回报与避险行为(至少是对盈利能力的追求)相一致。

也就是说,在下跌市场中,即使调整了贝塔值,无利可图的股票价格下降幅度也可能超过有利可图的股票。QMJ在下跌市场的强劲表现即使是在较长的周期,例如季度或年度下跌市场也是稳健的。

总的来说,我们的发现对基于风险的理论(上面的解释(2))提出了严重的挑战。通过从CAPM到七因子模型的一系列因子模型作为风险调整,我们展示了QMJ因子获得了显著的异常回报。观察因子暴露和在市场受压条件下的表现,质量股票显得比垃圾股票更安全,而不是更具风险。

Market (in)efficiency: analysts’ expectations of the price of quality

为了检验质量对价格的有限解释能力是否至少部分是由市场效率有限导致的(上述理论(3)),我们采用了Brav等人(2005)的方法论来考虑股票分析师的预期。我们考虑每位分析师的目标价格,即对未来一年的预期价格。如表7所示,相对于账面价值的比例,高质量股票的目标价格更高。换句话说,分析师的预测似乎与高质量股票应获得更高价格的想法一致。

观察上表,我们发现分析师平均对垃圾股票过于乐观,远甚于对质量股票。此外,垃圾股票的分析师预测分歧要大得多。

下图考虑了隐含的回报预期,计算方式为目标价格与当前价格之比减去1。我们发现,分析师对高质量股票的回报预期比对垃圾股票的预期要低。换句话说,分析师的预期与高质量股票事后的高实现回报不一致。

分析师隐含的回报预期可能反映了高质量股票所需回报低于垃圾股票(因为质量股票被视为更安全)。如果是这样,高质量股票应该实现比垃圾股票更低的回报,或者说,高质量股票应该有更大的价格溢价。然而,由于高质量股票实际上实现了较高的风险调整后回报,我们的发现反映了与理论(3)一致的错误分析师预期,即质量的价格过于有限。

如果质量的价格有限部分是由市场效率有限驱动的,那么市场价格偏离实际价值有多远?这是一个重要的问题,但精确的答案超出了本文的范围。为了对量级有个大概了解,我们可以考虑QMJ在事件时间内的五年累计异常回报。在美国样本中,买入高质量股票并卖空垃圾股票5年后平均累计四因子阿尔法为20.85%(全球样本为22.04%)。累计异常回报可以被解释为高质量股票平均被低估10.72%,而垃圾股票被高估10.72%。当然,这可能反映了某些质量股票被更严重低估,而另一些则被低估较少甚至被高估。

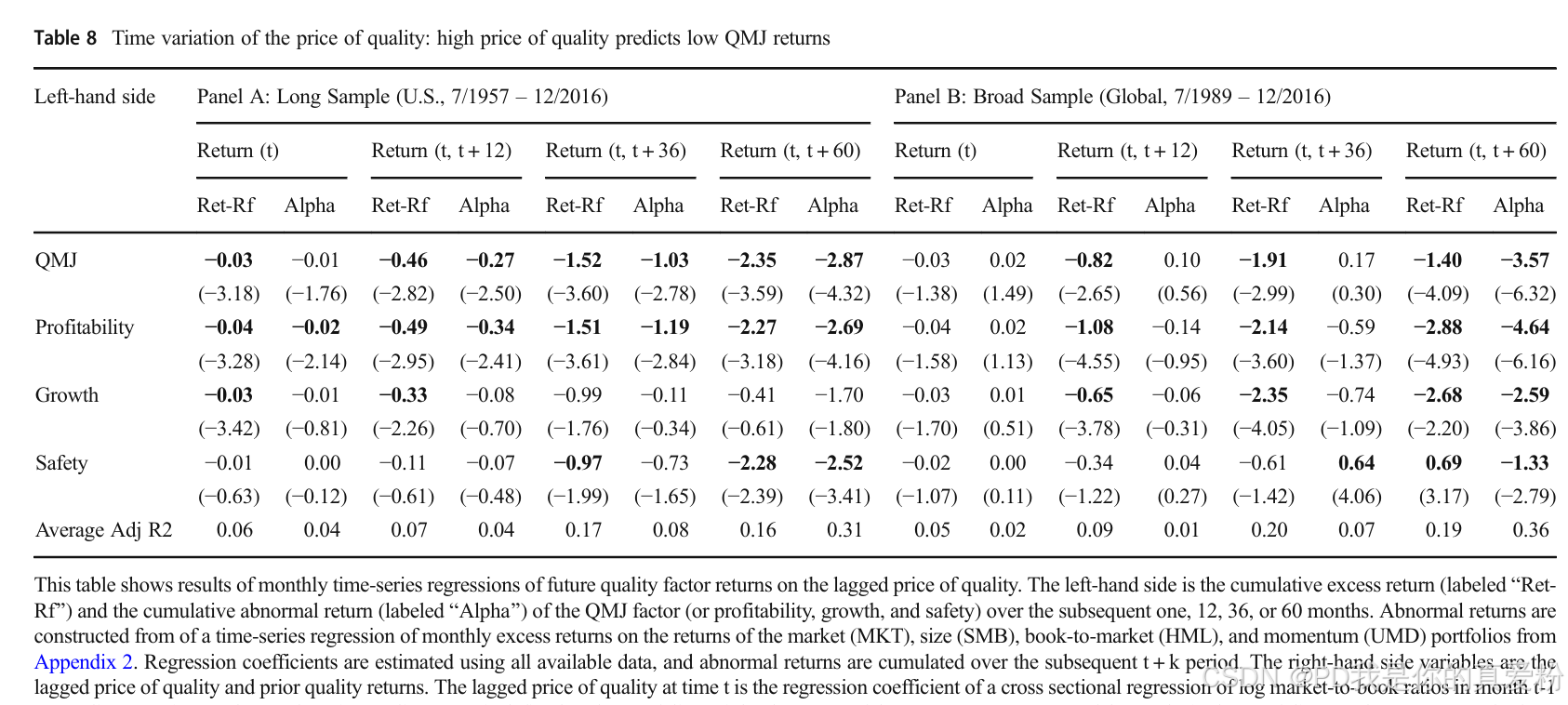

Linking prices and returns: the price of quality predicts QMJ

市场效率有限的理论(上述解释(3))意味着更高的质量价格预示着较低的未来质量回报。换句话说,当市场价格更多地包含质量因素时,购买高质量股票的预期回报就会降低。相比之下,理论(1)和(2)对于风险调整回报的时间变动没有明确的预测。

下图显示了质量的价格的时间序列(估计系数的时间序列),即我们在公式中估计的Fama-MacBeth回归系数的时间序列。

P t i = a + b Quality t i + c o n t r o l s + ε t i P_t^i=a+b\textit{ Quality}_t^i+controls+\varepsilon_t^i Pti=a+b Qualityti+controls+εti

可以看到,质量的价格随时间显著变化。正如人们可能预期的那样,在2000年初互联网泡沫高峰期,质量的价格很低,并且在与经济学直觉一致的时期内还有其他大的波动。

质量价格的直观模式表明,这种变化不仅仅是由噪音驱动的。为了进一步探索质量价格的变化,有趣的是将价格与随后的回报在时间序列中联系起来。具体来说,如果这种时间变化不是由于测量误差造成的,那么高的质量价格应该预示着随后QMJ的低回报。下表提供了这种可预测性的证据。该表报告了未来QMJ回报对事先质量价格的时间序列回归系数:

Q

M

J

t

→

t

+

k

=

β

0

+

β

l

a

g

g

e

d

F

M

B

b

t

−

1

+

β

l

a

g

g

e

d

Q

M

J

Q

M

J

t

−

12

,

t

−

1

+

ε

t

QMJ_{t\to t+k}=\beta^0+\beta^{lagged FMB}b_{t-1}+\beta^{lagged QMJ}QMJ_{t-12,t-1}+\varepsilon_t

QMJt→t+k=β0+βlaggedFMBbt−1+βlaggedQMJQMJt−12,t−1+εt

简单地说,

Q

M

J

t

→

t

+

k

QMJ_{t\to t+k}

QMJt→t+k是未来

k

k

k个月的QMJ回报,

b

t

−

1

b_{t-1}

bt−1 是滞后的质量价格(感兴趣的变量),而

Q

M

J

t

−

12

,

t

−

1

QMJ_{t-12,t-1}

QMJt−12,t−1控制了过去的回报。

- Q M J t → t + k QMJ_{t\to t+k} QMJt→t+k的度量有两种,一种是左侧使用QMJ因子的超额回报 R e t − R f Ret-Rf Ret−Rf(原始QMJ因子的未来超额回报简单地通过累加回报来计算),另一种是左侧使用QMJ因子的阿尔法(将QMJ回归到同期的市场、规模、价值和动量因子回报上,并将阿尔法计算为回归残差加上截距(即,作为QMJ的回报减去其因子暴露后的净回报)。然后我们累加这些阿尔法 )。

- 质量的价格 b t − 1 b_{t-1} bt−1是来自上式的滞后Fama-MacBeth回归系数,它给出了每个时间点价格与质量之间的联系。我们感兴趣的是测试这样的假设:高的滞后质量价格预示着较低的后续回报,即 b t − 1 b_{t-1} bt−1的系数小于0

- Q M J t − 12 , t − 1 QMJ_{t-12,t-1} QMJt−12,t−1定义为QMJ投资组合中股票过去一年回报的组合权重平均值。这捕捉了标准的动量效应,以确保质量价格的可预测性是一个新的发现。

表8显示,高质量的价格确实预示着QMJ未来回报的降低。在面板A中展示的美国长期样本中,所有系数都呈现出预期的负号,并且除了一个设定外,我们都可以拒绝没有可预测性的零假设。随着预测期的增长,可预测性也在上升,这表明预期回报变化缓慢。

总之,表8中的结果与以下假设一致:质量价格的变化不仅仅是噪声,而是反映了市场对质量特征定价的变化,从而导致QMJ回报的变化。这意味着,当质量的价格较高时,市场可能已经相对充分地反映了质量信息,使得购买高质量股票的未来超额回报降低。反之,当质量的价格较低时,市场可能低估了质量的价值,从而为投资者提供了机会来获取更高的未来回报。

Further asset pricing applications

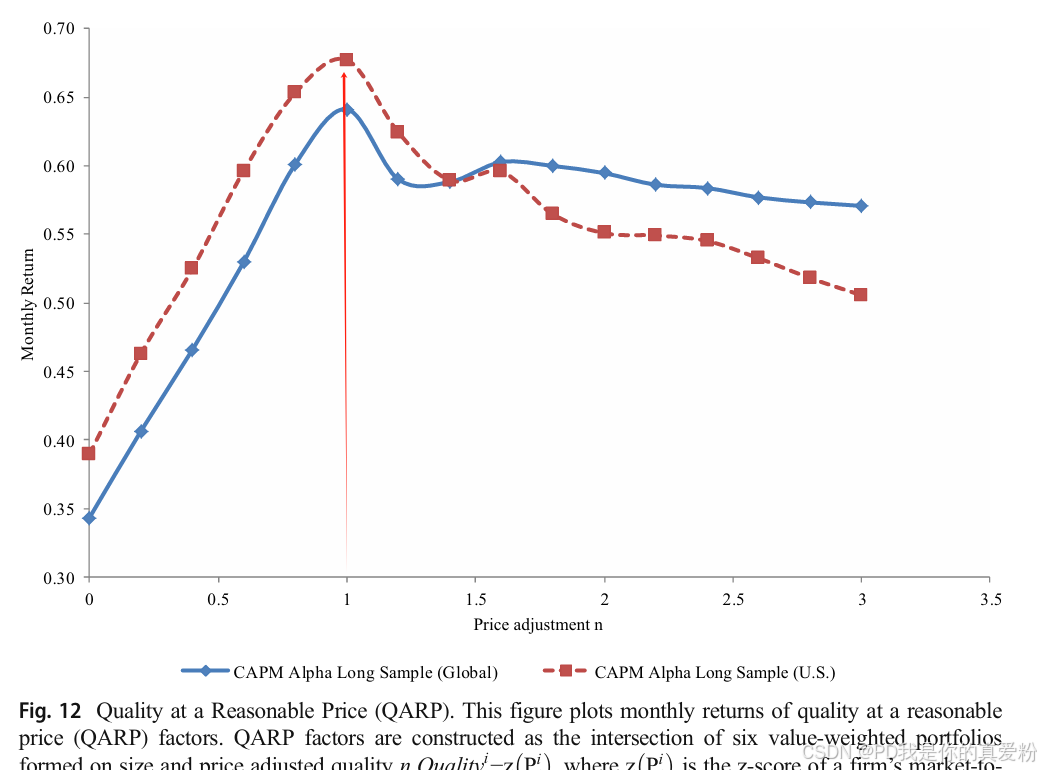

探讨质量的合理价格是很有意思的。也就是说,如果我们假设一只股票的基本价值V是其质量的倍数, V = m ∗ 质量 V = m * 质量 V=m∗质量,那么m的公允价值是多少呢?同样地,如果市场为质量支付的价格不同于m,那么购买便宜质量股票的最佳方式是什么呢?

为了回答这些问题,我们构建了一个被称为“合理价格的质量”(QARP)的多空组合。采用与QMJ相同的因子构建方法,我们基于信号 n Q u a l i t y t i − z ( P t i ) nQuality_t^i-z\left(P_t^i\right) nQualityti−z(Pti)来构建多空组合,其中n是各种选择。也就是说,QARP基于股票质量乘以n,减去其市净率(标准化为z分数)。如果我们让n等于m,即基于对应真实基本价值的质量倍数来构建信号,我们应该可以获得最高的风险调整回报。在这种情况下,组合会长期持有最高阿尔法的证券,而短期持有最低阿尔法的证券。

虽然m通常是不可观测的,因为我们不知道真实的基本价值,但我们可以通过基于横截面的质量和价格标准化来进行操作。具体来说,如果最高质量的股票也是最贵的,那么质量和价格排名就会一致,对应m=1。当我们经验性地构建QARP时,我们发现在美国和全球范围内,当n接近1时阿尔法最高

下图绘制了QARP的月度阿尔法作为n的函数

考虑QARP的另一种方式是简单地形成一个质量(QMJ)和价值(HML)的组合。具有最高夏普比率的QMJ和HML组合在美国给QMJ分配大约63%的权重(因此剩下的37%分配给HML),而在全球范围内给QMJ分配大约62%的权重。

QARP的夏普比率(无论是基于信号组合还是因子回报组合构建)自然高于单独的质量或价值策略,大约在美国为0.7,在全球为0.9。QARP表现良好,因为质量策略通过帮助投资者避免“价值陷阱”,即购买那些看起来便宜但实际上应该便宜的证券,来补充价值策略。相反,QARP购买的是相对于其质量而言便宜的证券。我们的证据表明,QARP的回报高于股票风险溢价,这似乎挑战了理性风险基础模型。

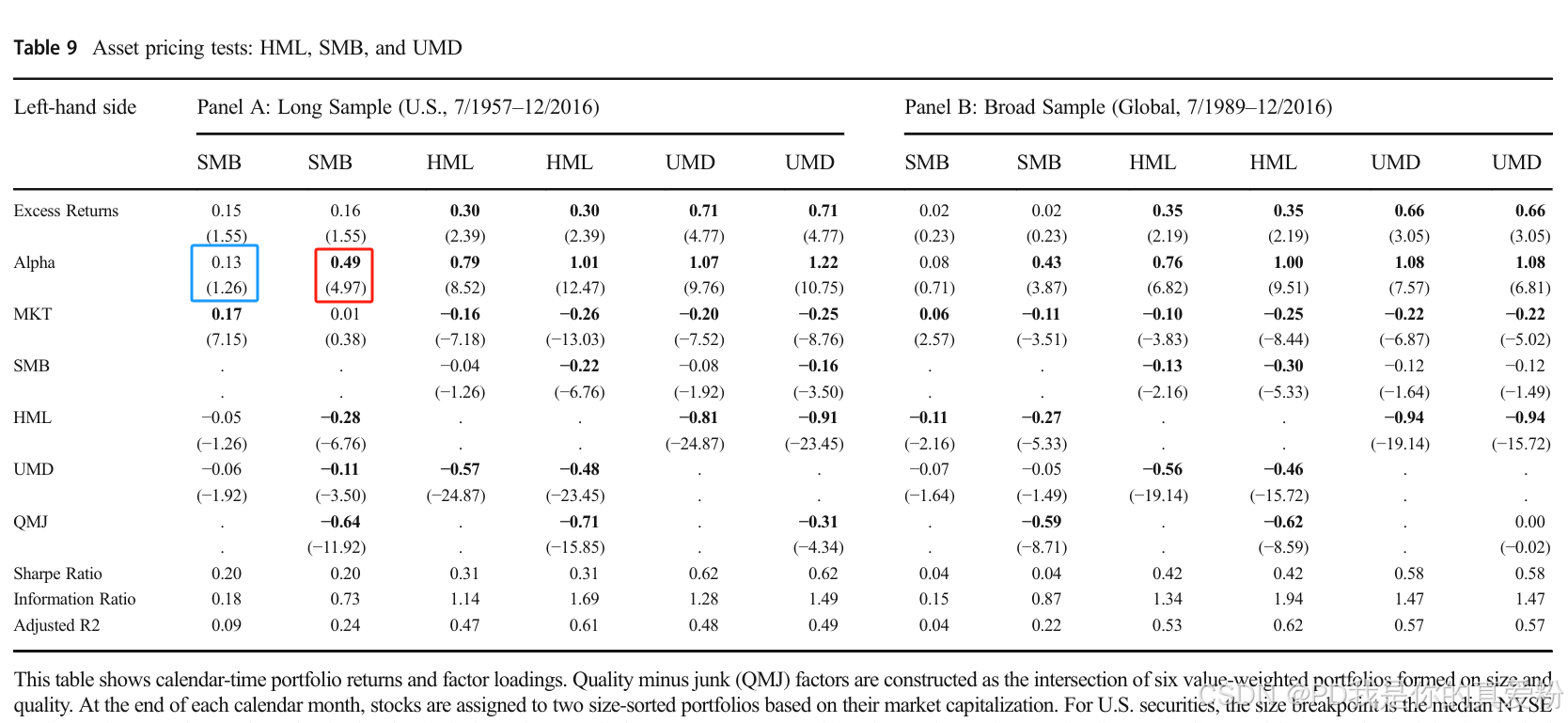

将QMJ添加到全球因子工具箱

下表报告了在标准因子(市场、HML和UMD)的存在与否下,分别对SMB(规模效应)、HML(价值效应)和UMD(动量效应)进行回归的结果。首先来看SMB,即规模效应。在我们的美国和全球样本中,SMB具有适度但显著的超额回报。在两个样本中,当控制其他标准因子(市场、HML和UMD)时,SMB的阿尔法值很小且不显著。规模效应在我们的样本中并不存在,但控制QMJ后,这个结论发生了完全改变。

SMB对QMJ有着非常大的负暴露。显然,小市值股票通常质量较差。这一发现是有道理的,因为小市值股票可能是尚未盈利且更加波动的年轻公司。

此外,当控制QMJ时,规模效应在两个样本中都变得很大且高度显著。当我们考虑到质量时,规模效应依然活跃,因为当比较相似质量(以及市场贝塔、价值和动量暴露)的公司时,小市值股票的表现优于大市值股票。Asness等人(他自己)(2018)进一步分析了当控制质量时的规模效应。

HML对QMJ有负向加载。这也是直观的,因为便宜的股票(高账面市值比)自然比昂贵的股票质量低。这种负向加载意味着,当控制QMJ时,HML的阿尔法值会增加,加强了价值效应。

进一步地,还考虑了基于盈利能力、增长、安全性和派息的替代QMJ。所有的结果都对这种替代QMJ都是稳健的。

Conclusion

- 高质量证券的定义:高质量证券是指具有应要求更高(按比例调整的)价格特性的证券,这些特性包括盈利能力、增长性和安全性。

- 高质量公司的价格:与理论一致,高质量公司在平均意义上确实表现出更高的价格。然而,质量对价格的解释力较低,大部分按比例调整价格的截面分散度仍未得到解释。

- 高质量公司的风险调整回报:高质量公司表现出较高的风险调整回报。在美国和全球24个国家,一个做多高质量股票、做空低质量股票的质量减去垃圾(QMJ)因子获得了显著的风险调整回报,其信息比率超过1(即,在对冲了其对其他因子的暴露后,夏普比率超过1)。

- 质量股票的定价:我们的结果与高质量股票被低估、垃圾股票被高估的观点一致,或者,与高质量股票比垃圾股票风险更高的观点一致。然而,我们未能识别出这种风险,相反,我们发现高质量股票具有低贝塔值,并且在市场压力期间表现良好。

- 分析师的预期:分析师的预期与高质量股票应获得更高价格的观点一致。然而,分析师预期高质量股票的回报低于垃圾股票,这与事后实现的回报相反。分析师的收益预测也表明期望误差系统地随着质量变化。

- 质量价格的时间变化:质量的价格随时间变化,从而产生了质量减去垃圾组合的时间变化预期回报:质量的低价预示着相对于垃圾股票,高质量股票未来将有较高的回报。

- 资产定价的难题:我们无法将高质量的回报与风险联系起来,或者,在一个高度相关的发现中,证明价格横截面上足够多地随着质量指标变化。高质量的回报要么是一种异常现象,要么是数据挖掘的结果,或者是尚未确定的风险因子的结果。