Fundamental Analysis and Mean-Variance Optimal Portfolios 论文阅读

Abstract

- 我们将基本面分析与均值-方差投资组合优化相结合,以形成完全优化的基本面投资组合。

- 我们发现,完全优化的基本面投资组合产生了具有高夏普比率的大样本外因子阿尔法。它们显著优于预期收益极端十分位数股票的等权重和市值加权投资组合,这种方法在基本面分析研究中常用。这些投资组合也超越了先前投资组合优化文献中使用的基于因子和参数的投资组合策略方法。

- 通过均值-方差优化的基本面投资组合的相对表现增益随着时间保持稳定,即使从投资集中剔除小盘股公司以及考虑到估计的交易成本时也是如此。我们的结果表明,未来的基本面分析研究可以通过实施这种投资组合优化方法来提供更多投资见解。

Main Findings

- 完全优化的基本面投资组合(FOP)对于仅多头和多空投资组合来说,产生了最高的样本外投资组合表现。在整个样本外期间,受限制的多空完全优化基本面投资组合产生了平均未来月回报率为3.68%,月夏普比率为0.684,以及Fama和French(2015)五因子阿尔法为3.011%。

- 完全优化基本面投资组合的表现与使用基于因子的方法(例如,Allen等, 2019;Bender等, 2019;Clarke等, 2016;Richardson等, 2010)和基于特征的参数化投资组合策略方法(Brandt等, 2009;Hand和Green, 2011)优化的投资组合进行了比较。 完全优化基本面投资组合优于基于基本面预期回报极端十分位数的等权重和市值加权股票投资组合。同时也表明,完全优化基本面投资组合优于CAPM及三因子、四因子和五因子Fama-French投资组合。

- 这些结果在不同的时间段内都是稳健的。尽管随着时间的推移,投资组合回报率的幅度有所下降,但在发表了强调财务比率预测能力的知名学术研究之后,完全优化基本面投资组合的优势依然存在。即使当投资组合仅限于包括大盘股以及计入交易成本时,结果仍然成立。我们的发现对于排除小盘股的情况也是稳健的,这表明我们的结果不太可能是由流动性差的股票或无法复制的异常现象驱动的(如Hou等, 2018所讨论)。

Literature Review

- 先前的研究提供了强有力的证据,证明基于基本面的比率(如账面市值比和盈利能力)对未来股票回报具有预测能力。为了展示某个基本面比率的有用性,先前的基本面分析研究通常会构建处于该基本面比率极端十分位数的股票的等权重或市值加权投资组合。

- 虽然这种投资组合构建方法提供了关于基本面比率用于预测回报的有用性的见解,但它一般不会根据目标函数形成优化的投资组合或考虑风险。

本研究供了一个模型,该模型直接将基于基本面的比率与预期回报联系起来。然后,我们使用来自基于基本面模型的预期回报和协方差来形成均值-方差优化的基本面投资组合。

均值-方差框架的常用方法

基于因子的方法(Factor-Based, FB)

在教科书中讨论的最常见的均值-方差框架内的方法(例如,Fabozzi 和 Markowitz, 2011;Qian 等, 2007;Chincarini 和 Kim, 2006;Grinold 和 Kahn, 2000)以及投资文献中的方法(例如,Allen 等, 2019;Clarke 等, 2016;Pachamanova 和 Fabozzi, 2014)是基于因子的方法。采用这种方法时,识别出可能解释股票回报的因素(有时称为风险因素)。每只股票对每个因子的敏感度乘以该因子的估计回报率,从而得出预期股票回报的估计。因子回报的协方差、因子敏感度(有时称为因子暴露)以及特异回报的方差共同构成了协方差矩阵。

数学表达:

- 我们从一个多因子模型开始,该模型描述了股票i的回报 R i R_i Ri可以表示为因子回报 F k F_k Fk的线性组合加上一个特异回报 ϵ i \epsilon_i ϵi:

R i = ∑ k = 1 K β i , k F k + ϵ i R_i = \sum_{k=1}^K \beta_{i,k} F_k + \epsilon_i Ri=k=1∑Kβi,kFk+ϵi

其中,

- R i R_i Ri 是股票i的回报;

- α i \alpha_i αi 是股票i的截距项;

- β i , k \beta_{i,k} βi,k 是股票i对因子k的敏感度(因子载荷);

- F k F_k Fk 是因子k的回报;

- ε i \varepsilon_i εi 是股票i的特异回报,它独立于所有因子回报。

- 构建因子回报的协方差矩阵

假设我们有K个因子,因子回报的协方差矩阵 Σ F \Sigma_F ΣF是一个 K × K K\times K K×K的矩阵,它的元素定义为:

Σ F = ( σ F 1 2 σ F 1 , F 2 ⋯ σ F 1 , F K σ F 2 , F 1 σ F 2 2 ⋯ σ F 2 , F K ⋮ ⋮ ⋱ ⋮ σ F K , F 1 σ F K , F 2 ⋯ σ F K 2 ) \Sigma_F = \begin{pmatrix} \sigma_{F_1}^2 & \sigma_{F_1,F_2} & \cdots & \sigma_{F_1,F_K} \\ \sigma_{F_2,F_1} & \sigma_{F_2}^2 & \cdots & \sigma_{F_2,F_K} \\ \vdots & \vdots & \ddots & \vdots \\ \sigma_{F_K,F_1} & \sigma_{F_K,F_2} & \cdots & \sigma_{F_K}^2 \end{pmatrix} ΣF= σF12σF2,F1⋮σFK,F1σF1,F2σF22⋮σFK,F2⋯⋯⋱⋯σF1,FKσF2,FK⋮σFK2

其中,

- σ F k 2 \sigma_{F_k}^2 σFk2 是因子k的方差;

- σ F k , F l \sigma_{F_k,F_l} σFk,Fl 是因子k和因子l之间的协方差。

- 计算个股对因子的敏感度矩阵

定义一个 N × K N \times K N×K 的矩阵 B B B,其中N是股票的数量,K是因子的数量。矩阵 B B B 的元素 b i , k b_{i,k} bi,k 表示股票i对因子k的敏感度(因子载荷):

B = ( β 1 , 1 β 1 , 2 ⋯ β 1 , K β 2 , 1 β 2 , 2 ⋯ β 2 , K ⋮ ⋮ ⋱ ⋮ β N , 1 β N , 2 ⋯ β N , K ) B = \begin{pmatrix} \beta_{1,1} & \beta_{1,2} & \cdots & \beta_{1,K} \\ \beta_{2,1} & \beta_{2,2} & \cdots & \beta_{2,K} \\ \vdots & \vdots & \ddots & \vdots \\ \beta_{N,1} & \beta_{N,2} & \cdots & \beta_{N,K} \end{pmatrix} B= β1,1β2,1⋮βN,1β1,2β2,2⋮βN,2⋯⋯⋱⋯β1,Kβ2,K⋮βN,K

- 计算特异回报的方差矩阵

定义一个 N × N N \times N N×N 的对角矩阵 Σ ε \Sigma_\varepsilon Σε,对角线上的元素 σ ε i 2 \sigma_{\varepsilon_i}^2 σεi2 表示股票i的特异回报方差:

Σ ε = ( σ ε 1 2 0 ⋯ 0 0 σ ε 2 2 ⋯ 0 ⋮ ⋮ ⋱ ⋮ 0 0 ⋯ σ ε N 2 ) \Sigma_\varepsilon = \begin{pmatrix} \sigma_{\varepsilon_1}^2 & 0 & \cdots & 0 \\ 0 & \sigma_{\varepsilon_2}^2 & \cdots & 0 \\ \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & \cdots & \sigma_{\varepsilon_N}^2 \end{pmatrix} Σε= σε120⋮00σε22⋮0⋯⋯⋱⋯00⋮σεN2

- 计算股票回报的协方差矩阵

最终,股票回报的协方差矩阵 Σ R \Sigma_R ΣR 可以通过以下公式计算得到:

Σ R = B Σ F B T + Σ ε \Sigma_R = B \Sigma_F B^T + \Sigma_\varepsilon ΣR=BΣFBT+Σε

这里,

- B B B 是因子载荷矩阵;

- Σ F \Sigma_F ΣF 是因子回报的协方差矩阵;

- Σ ε \Sigma_\varepsilon Σε 是特异回报的方差矩阵。

基于因子方法的优点在于大大减少了协方差矩阵中所需的估计数量。

- Richardson 等(2010)应用了 Grinold 和 Kahn(2000)概述的基于因子的方法。他们表明,基于净经营资产增长或标准化意外收益形成的均值-方差优化投资组合相对于处于基本面变量极端十分位数的等权重和市值加权股票投资组合表现出优越的业绩。

基于因子的方法虽然简化了协方差矩阵的估计,但还有一种方法比他更加有效。

- 为了估计个股回报的协方差矩阵,我们采用了Ledoit和Wolf(2017)提出的非线性收缩估计器,该估计器克服了估计大维度协方差矩阵的问题。Ledoit和Wolf(2017)的非线性收缩估计器易于实施,并且已被证明能够生成优于基于因子协方差矩阵构建的最小方差投资组合。我们称这些投资组合作为“完全优化的基本面投资组合”(FOP),因为它们全面包含了预期股票回报和协方差。我们考察了这些完全优化的基本面投资组合相对于之前文献中使用的替代方法的表现。

基于参数的方法(Parametric Portfolio Policy, PPP)

另一种投资组合优化方法是通过使用股票特征本身来确定最优投资组合权重,从而绕过均值-方差设定。这种方法消除了直接估计预期回报和协方差矩阵的需要。例如,Brandt 等(2009)提出了一种参数化投资组合策略方法,在此方法中假设投资组合权重为股票特征的参数线性组合。然后他们使用幂效用函数和非线性估计来参数化假设的投资组合权重函数。这两种方法都显示出相对于简单的(等权重或市值加权)投资组合而言,能提供更好的投资组合表现。

- Brandt 等(2009)记录到,使用基于价格的特征和参数化投资组合策略方法相比等权重和市值加权市场投资组合而言提供了更优的表现。Hand 和 Green(2011)扩展了 Brandt 等(2009)的研究,并提供了证据表明在参数化投资组合策略优化中加入基于会计的变量以及基于价格的特征能够提高投资组合的表现。这些研究表明,基于基本面分析的交易策略通过纳入投资组合优化可能会得到增强。

Extreme Decile/Break Point Portfolios

研究通常会根据所考察的基本面特征形成“零成本”的投资组合,并测试该投资组合是否能赚取异常的未来回报。在这种设置下,具有基本面信号 S i S_i Si(如应计项目、净运营资产等)的股票i的投资组合权重将会是:

w i = { 1 N H D , S i ∈ D H D 0 , S i ∉ { D H D , D L D } − 1 N L D , S i ∈ D L D w_i=\begin{cases}\frac{1}{N^{HD}},&S_i\in D^{HD}\\\\0,&S_i\notin\{D^{HD},D^{LD}\}\\\\-\frac{1}{N^{LD}},&S_i\in D^{LD}\end{cases} wi=⎩ ⎨ ⎧NHD1,0,−NLD1,Si∈DHDSi∈/{DHD,DLD}Si∈DLD

其中, N H D N^{HD} NHD和 N L D N^{LD} NLD分别是高分位数股票的数量和低分位数股票的数量。 D H D D^{HD} DHD和 D L D D^{LD} DLD代表信号的上(下)十分位。虽然这些测试提供了关于信号对未来回报的预测能力的洞察,但这些投资组合并没有设计来优化目标函数或直接考虑风险。

Optimal Portfolios

符号概述

r

=

μ

+

Σ

ϵ

,

μ

=

(

μ

1

,

t

,

μ

2

,

t

,

…

μ

N

,

t

)

T

,

Σ

=

[

σ

11

σ

12

…

σ

1

N

σ

12

σ

22

…

σ

2

N

⋮

⋮

⋱

⋮

σ

1

N

σ

2

N

…

σ

N

N

]

,

ϵ

=

(

ϵ

1

,

t

+

1

,

ϵ

2

,

t

+

1

,

…

,

ϵ

N

,

t

+

1

)

T

.

\begin{aligned} &r = \mu + \sqrt{\Sigma_{\epsilon}} , \\ &\mu=(\mu_{1,t},\mu_{2,t},\ldots\mu_{N,t})^{T},\\ &\Sigma=\begin{bmatrix}\\\sigma_{11}&\sigma_{12}&\ldots&\sigma_{1N}\\\\\sigma_{12}&\sigma_{22}&\ldots&\sigma_{2N}\\\vdots&\vdots&\ddots&\vdots\\\\\sigma_{1N}&\sigma_{2N}&\ldots&\sigma_{NN}\end{bmatrix},\\ &\epsilon=(\epsilon_{1,t+1},\epsilon_{2,t+1},\ldots,\epsilon_{N,t+1})^T.\end{aligned}

r=μ+Σϵ,μ=(μ1,t,μ2,t,…μN,t)T,Σ=

σ11σ12⋮σ1Nσ12σ22⋮σ2N……⋱…σ1Nσ2N⋮σNN

,ϵ=(ϵ1,t+1,ϵ2,t+1,…,ϵN,t+1)T.

其中, μ \mu μ是预期回报向量, Σ ϵ \Sigma_{\epsilon} Σϵ是协方差矩阵, ϵ \epsilon ϵ是均值为0的随机误差向量。投资组合的回报是 r p , t + 1 = w T r r_{p,t+1}=w^Tr rp,t+1=wTr,其中 w w w是投资组合权重向量,预期回报为 E t [ r p , t + 1 ] = w T μ E_t[r_{p,t+1}]=w^T\mu Et[rp,t+1]=wTμ,方差为 E t [ r p , t + 1 2 ] − E t [ r p , t + 1 ] 2 = w T Σ w E_t[r^2_{p,t+1}]-E_t[r_{p,t+1}]^2=w^T\Sigma w Et[rp,t+12]−Et[rp,t+1]2=wTΣw。

构建马科维茨(1952)的均值-方差最优股票投资组合涉及在股票之间分配财富,以在给定的风险约束(或投资组合方差) Σ p \Sigma_p Σp下最大化投资组合的预期回报,如下所示:

max

w

w

T

μ

s.t.

w

T

Σ

w

=

Σ

p

w

T

e

=

1

\max_ww^T\mu\\ \text{s.t.}\quad w^T\Sigma w=\Sigma_p\\ w^Te=1

wmaxwTμs.t.wTΣw=ΣpwTe=1

最大化单位投资组合波动率下的预期投资组合回报(即最大夏普比率)会导致以下最优投资组合策略:

w = Σ − 1 μ e T Σ − 1 μ w = \frac{\Sigma^{-1}\mu}{e^T\Sigma^{-1}\mu} w=eTΣ−1μΣ−1μ

e e e是一个 N × 1 N\times 1 N×1的单位向量。

类似地,使用因子模型的均值-方差最优股票投资组合的最优投资组合策略为:

w F B = Σ F B − 1 μ F B e T Σ F B − 1 μ F B w_{FB} = \frac{\Sigma^{-1}_{FB}\mu_{FB}}{e^T\Sigma^{-1}_{FB}\mu_{FB}} wFB=eTΣFB−1μFBΣFB−1μFB

与上面两种方法不同,PPP方法外生地假设了一个基于公司特征的参数化权重函数。使用这种方法,投资组合权重函数可以写成特征的线性函数:

w P P P = w ˉ + θ T X . w_{PPP}=\bar{w}+\theta^TX. wPPP=wˉ+θTX.

其中, w ˉ \bar{w} wˉ是某个基准投资组合的 N × 1 N\times 1 N×1向量, θ \theta θ是是需要估计的 M × 1 M\times 1 M×1参数向量, X X X是 M × N M\times N M×N的标准化特征除以横截面中的公司数量 N N N后的矩阵。这种方法避免了估计预期回报和协方差矩阵的需求,而是将所需估计的参数数量减少到 M M M 个。具体来说,Brandt等人(2009)和Hand与Green(2011)所采用的基于特征的PPP方法,通过最大化投资组合的时间序列平均(投资组合的幂效用)来估计系数,如下所示:

max θ 1 T ∑ j = 0 T ( 1 + w P P P T r j ) 1 − γ 1 − γ , s . t . w P P P = w ˉ + θ T X , e T w P P P = 1 , e T θ T X = 0 , \begin{gathered} \max_{\theta}\frac{1}{T}\sum_{j=0}^{T}\frac{(1+w_{PPP}^{T}r_{j})^{1-\gamma}}{1-\gamma}, \\ s.t.\quad w_{PPP}=\bar{w}+\theta^{T}X, \\ e^{T}w_{PPP}=1, \\ e^{T}\theta^{T}X=0, \end{gathered} θmaxT1j=0∑T1−γ(1+wPPPTrj)1−γ,s.t.wPPP=wˉ+θTX,eTwPPP=1,eTθTX=0,

其中 γ \gamma γ 是一个风险厌恶参数,控制着幂函数的曲率。

无论是基于因子的方法(FB)还是参数化投资组合策略(PPP)都减少了构建投资组合时所需的估计数量。历史上,这种减少是有益的,因为众所周知的大维度协方差矩阵估计存在挑战。

但是Ledoit和Wolf(2017)开发了一种用于协方差矩阵估计的非线性收缩估计器,他们的矩阵估计器允许直接使用个股回报的协方差矩阵实现均值-方差优化。我们将这种协方差矩阵估计方法应用于使用基于基本面的预期回报和个股回报的协方差矩阵来构建均值-方差优化的投资组合。

benchmark

为了检验优化的基本面投资组合相较于朴素等权重投资组合的任何表现增益是否归因于基于基本面的预期回报模型、协方差矩阵,或者两者兼而有之,我们考察了四种投资组合:

- “Fully” Optimized Portfolios (FOP)

w F O P = Σ − 1 μ e T Σ − 1 μ w_{FOP} = \frac{\Sigma^{-1}\mu}{e^T\Sigma^{-1}\mu} wFOP=eTΣ−1μΣ−1μ - Covariance-Only Portfolios (COV)

W C O V = Σ − 1 e e T Σ − 1 e W_{COV} = \frac{\Sigma^{-1}e}{e^T\Sigma^{-1}e} WCOV=eTΣ−1eΣ−1e - Expected Returns-Only Portfolios (ER)

w E R = μ e T μ w_{ER} = \frac{\mu}{e^T\mu} wER=eTμμ - Naive Equal-Weighted Portfolios (EW)

w E W = 1 N e w_{EW} = \frac{1}{N}e wEW=N1e

Fundamental Analysis and Stock Returns(理论框架)

我们将正式地把基于基本面的特征与预期股票回报联系起来。为此,我们从投资者的角度出发,概述了投资问题。这位投资者首先进行基本面分析,得出一个称为 V t V_t Vt 的“内在价值”估计。基本面分析假设股票的市场价值会随时间趋近其内在价值。因此,如果股票目前的市场价值为 M t M_t Mt ,那么基本面投资者可以利用 V t V_t Vt 和 M t M_t Mt之间的差异来估计未来的股票回报。

我们假设股票 i 的市场价值与内在价值之差

M

i

,

t

−

V

i

,

t

M_{i, t}-V_{i, t}

Mi,t−Vi,t 遵循一个AR(1)过程,其无条件均值为零

M

i

,

t

+

1

−

V

i

,

t

+

1

=

w

i

(

M

i

,

t

−

V

i

,

t

)

+

ϵ

i

,

t

+

1

M_{i, t+1} - V_{i, t+1} = w_i (M_{i, t} - V_{i, t}) + \epsilon_{i, t+1}

Mi,t+1−Vi,t+1=wi(Mi,t−Vi,t)+ϵi,t+1

其中,

w

i

∈

(

0

,

1

)

w_i\in (0,1)

wi∈(0,1)表示持久性参数,

ϵ

i

,

t

+

1

\epsilon_{i, t+1}

ϵi,t+1是一个均值为零且方差有限的噪声项,代表对预期收敛的冲击。假设基本面投资者通过折现股息来评估股票价值,那么

V

i

,

t

=

∑

j

=

1

∞

E

t

F

[

R

i

−

j

D

i

,

t

+

j

]

V_{i,t}=\sum_{j=1}^{\infty}\mathbb{E}_{t}^{F}[R_{i}^{-j}D_{i,t+j}]

Vi,t=j=1∑∞EtF[Ri−jDi,t+j]

其中,

E

t

F

[

⋅

]

\mathbb{E}_{t}^{F}[\cdot]

EtF[⋅]表示基于基本面投资者信念的时间

t

t

t 期望算子,

D

i

,

t

+

j

D_{i,t+j}

Di,t+j表示在

t

+

j

t+j

t+j 时刻支付的股息。隐含在这个假设中的是

E

t

F

[

V

i

,

t

+

1

+

D

i

,

t

+

1

]

=

R

i

V

i

,

t

\mathbb{E}_{t}^{F}[V_{i, t+1} + D_{i,t+1}]=R_iV_{i,t}

EtF[Vi,t+1+Di,t+1]=RiVi,t,

R

i

R_i

Ri是估值模型中使用的毛贴现率。这反过来意味着基本面投资者相信未来的股票回报采取标准的形式,即预期加上冲击:

M

i

,

t

+

1

+

D

i

,

t

+

1

M

i

,

t

=

V

i

,

t

M

i

,

t

R

i

+

ω

i

(

1

−

V

i

,

t

M

i

,

t

)

⏟

Expected Return

+

(

V

i

,

t

+

1

+

D

i

,

t

+

1

)

−

R

i

V

i

,

t

M

i

,

t

⏟

Fundamentals Shock

+

ϵ

i

,

t

+

1

M

i

,

t

⏟

Convergence Shock

\frac{M_{i,t+1}+D_{i,t+1}}{M_{i,t}}=\underbrace{\frac{V_{i,t}}{M_{i,t}}R_{i}+\omega_{i}(1-\frac{V_{i,t}}{M_{i,t}})}_{\text{Expected Return}}+\underbrace{\frac{(V_{i,t+1}+D_{i,t+1})-R_{i}V_{i,t}}{M_{i,t}}}_{\text{Fundamentals Shock}}+\underbrace{\frac{\epsilon_{i,t+1}}{M_{i,t}}}_{\text{Convergence Shock}}

Mi,tMi,t+1+Di,t+1=Expected Return

Mi,tVi,tRi+ωi(1−Mi,tVi,t)+Fundamentals Shock

Mi,t(Vi,t+1+Di,t+1)−RiVi,t+Convergence Shock

Mi,tϵi,t+1

基本面投资者对于预期回报的看法自然是随着估值中使用的贴现率 R i R_i Ri 的增加而增加。不过,这个乘以内在价值与市场价值的比例 V i , t M i , t \frac{V_{i,t}}{M_{i,t}} Mi,tVi,t ,其中较高的内在价值与市场价值比例增加了预期回报。对于高的内在价值与市场价值比例,一个高的持久性参数意味着较低的预期回报。这是因为预计需要更长的时间才能让基本面投资者从内在价值与市场价值之间的收敛中获利。最终,从基本面投资者的角度来看,如果内在价值与市场价值比例高,并且市场价值预期快速收敛到内在价值,那么预期回报将达到最大化。

对于基本面投资者而言,存在两种风险来源:

- 基本面的不可预测冲击:这种冲击反映了基本面(内在价值和未来股息)的实际变化与预期之间的差异。

( V i , t + 1 + D i , t + 1 ) − R i V i , t = ( V i , t + 1 + D i , t + 1 ) − E t F [ V i , t + 1 + D i , t + 1 ] (V_{i,t+1}+D_{i,t+1})-R_{i}V_{i,t}=(V_{i,t+1}+D_{i,t+1})-\mathbb{E}_{t}^{F}[V_{i,t+1}+D_{i,t+1}] (Vi,t+1+Di,t+1)−RiVi,t=(Vi,t+1+Di,t+1)−EtF[Vi,t+1+Di,t+1] - 市场价值与内在价值之间收敛的不可预测冲击: ϵ i , t + 1 \epsilon_{i,t+1} ϵi,t+1 这种冲击反映了市场价值与内在价值之间的收敛速度和方向上的不确定性。

这些冲击可能是相关的,但在我们的目的中,它们的相关性不会影响投资决策。因此,我们可以更简洁地表示回报如下:

R

i

,

t

+

1

≡

M

i

,

t

+

1

+

D

i

,

t

+

1

M

i

,

t

=

ω

i

+

V

i

,

t

M

i

,

t

(

R

i

−

ω

i

)

+

Ω

i

,

t

ξ

i

,

t

+

1

R_{i,t+1}\equiv\frac{M_{i,t+1}+D_{i,t+1}}{M_{i,t}}=\omega_i+\frac{V_{i,t}}{M_{i,t}}(R_i-\omega_i)+\Omega_{i,t}\xi_{i,t+1}

Ri,t+1≡Mi,tMi,t+1+Di,t+1=ωi+Mi,tVi,t(Ri−ωi)+Ωi,tξi,t+1

其中,

Ω

i

,

t

\Omega_{i,t}

Ωi,t代表基本面投资者对股票回报波动性的看法,

ξ

i

,

t

+

1

\xi_{i,t+1}

ξi,t+1是均值为零、单位方差的噪声项。若

M

i

,

t

=

V

i

,

t

M_{i,t}=V_{i,t}

Mi,t=Vi,t,则

R

i

,

t

+

1

→

R

i

+

Ω

i

,

t

ξ

i

,

t

+

1

R_{i,t+1}\rightarrow R_i+\Omega_{i,t}\xi_{i,t+1}

Ri,t+1→Ri+Ωi,tξi,t+1,并且如许多先前研究所假设的,预期回报是一个可以通过历史回报平均来估计的常数。

为了直接连接股票的内在价值和底层的基本面变量,将股息折现公式重新表述为剩余收益的形式是有用的。具体来说,

V

i

,

t

=

∑

j

=

1

∞

E

t

F

[

R

i

−

j

D

i

,

t

+

j

]

=

B

i

,

t

(

1

+

∑

j

=

1

∞

R

i

−

j

E

t

F

[

x

i

,

t

+

j

a

]

/

B

i

,

t

)

V_{i,t}=\sum_{j=1}^{\infty}\mathbb{E}_{t}^{F}[R_{i}^{-j}D_{i,t+j}]=B_{i,t}(1+\sum_{j=1}^{\infty}R_{i}^{-j}\mathbb{E}_{t}^{F}[x_{i,t+j}^{a}]/B_{i,t})

Vi,t=j=1∑∞EtF[Ri−jDi,t+j]=Bi,t(1+j=1∑∞Ri−jEtF[xi,t+ja]/Bi,t)

其中,

B

i

,

t

B_{i,t}

Bi,t是账面价值,

x

i

,

t

+

1

a

=

x

i

,

t

+

1

−

(

R

i

−

1

)

B

i

,

t

x_{i,t+1}^{a} = x_{i,t+1} - (R_{i}-1)B_{i,t}

xi,t+1a=xi,t+1−(Ri−1)Bi,t代表 t+1 期的“剩余收入”,

x

i

,

t

+

1

x_{i,t+1}

xi,t+1是t+1期的会计利润。这样,股票的内在价值就是账面价值和未来盈利能力预测的函数。这进而意味着基本面投资者对股票回报的看法也必须是这些变量的函数:

R

i

,

t

+

1

=

ω

i

+

(

R

i

−

ω

i

)

B

i

,

t

M

i

,

t

(

1

+

∑

j

=

1

∞

R

i

−

j

E

t

F

[

x

i

,

t

+

j

a

]

B

i

,

t

)

+

Ω

i

,

t

ξ

i

,

t

+

1

R_{i,t+1}=\omega_i+(R_i-\omega_i) \frac{B_{i,t}}{M_{i,t}} \left(1+\sum_{j=1}^\infty R_i^{-j}\frac{E_t^F[x_{i,t+j}^a]}{B_{i,t}}\right)+\Omega_{i,t}\xi_{i,t+1}

Ri,t+1=ωi+(Ri−ωi)Mi,tBi,t(1+j=1∑∞Ri−jBi,tEtF[xi,t+ja])+Ωi,tξi,t+1

为了让这个模型可以执行,我们必须对剩余收入的动力学做出假设。我们假设剩余收入遵循一个简单的随机过程 x i , t + 1 a = h i , t + z i , t + 1 w h e r e h i , t + 1 = h i + κ i ( h i , t − h i ) + w i , t + 1 x_{i,t+1}^{a}=h_{i,t}+z_{i,t+1}\mathrm{~where~}h_{i,t+1}=h_{i}+\kappa_{i}(h_{i,t}-h_{i})+w_{i,t+1} xi,t+1a=hi,t+zi,t+1 where hi,t+1=hi+κi(hi,t−hi)+wi,t+1,其中 z i , t + 1 z_{i,t+1} zi,t+1和 w i , t + 1 w_{i,t+1} wi,t+1是噪声项。 h i , t h_{i,t} hi,t代表跟随一个AR(1)过程的异常收益的条件均值,具有持久性 κ i \kappa_{i} κi和无条件均值 h i h_{i} hi。由此,模型写为

R i , t + 1 = ω i + α i , 0 1 M i , t + α i , 1 B i , t M i , t + α i , 2 E t F [ x i , t + 1 ] M i , t + Ω i , t ξ i , t + 1 α i , 0 = h i ( R i − ω i ) ( 1 − κ i ) ( R i − 1 ) ( R i − κ i ) > 0 α i , 1 = ( R i − ω i ) ( 1 − κ i ) R i − κ i > 0 α i , 2 = R i − ω i R i − κ i > 0 \begin{aligned} R_{i,t+1}& =\omega_{i}+\alpha_{i,0}\frac{1}{M_{i,t}}+\alpha_{i,1}\frac{B_{i,t}}{M_{i,t}}+\alpha_{i,2}\frac{\mathbb{E}_{t}^{F}[x_{i,t+1}]}{M_{i,t}}+\Omega_{i,t}\xi_{i,t+1} \\ \alpha_{i,0}& =h_{i}\frac{(R_{i}-\omega_{i})(1-\kappa_{i})}{(R_{i}-1)(R_{i}-\kappa_{i})}>0 \\ \alpha_{i,1}& =\frac{(R_{i}-\omega_{i})(1-\kappa_{i})}{R_{i}-\kappa_{i}}>0 \\ \alpha_{i,2}& =\frac{R_{i}-\omega_{i}}{R_{i}-\kappa_{i}}>0 \end{aligned} Ri,t+1αi,0αi,1αi,2=ωi+αi,0Mi,t1+αi,1Mi,tBi,t+αi,2Mi,tEtF[xi,t+1]+Ωi,tξi,t+1=hi(Ri−1)(Ri−κi)(Ri−ωi)(1−κi)>0=Ri−κi(Ri−ωi)(1−κi)>0=Ri−κiRi−ωi>0

α i , 0 \alpha_{i,0} αi,0、 α i , 1 \alpha_{i,1} αi,1、 α i , 2 \alpha_{i,2} αi,2分别代表了市场价值的倒数、账面价值与市场价值的比率以及对未来会计利润的预期对股票回报的影响。

上面的股票回报方程类似于Lyle等人(2013)推导出的部分均衡回报模型,强调了基本面投资者可以使用三个关键变量(账面价值

B

i

,

t

B_{i,t}

Bi,t、市场价值

M

i

,

t

M_{i,t}

Mi,t、未来会计利润

E

t

F

[

x

i

,

t

+

1

]

\mathbb{E}_{t}^{F}[x_{i,t+1}]

EtF[xi,t+1])来估计股票的未来回报。但是

E

t

F

[

x

i

,

t

+

1

]

\mathbb{E}_{t}^{F}[x_{i,t+1}]

EtF[xi,t+1]不可直接观测,通常使用其代理变量,未来的收益是当前收益和账面价值增长率的函数,而账面价值的增长是由净运营资产的增长和融资增长组成的(Penman, 2013)。因此,我们在模型中包括了当前收益

x

t

x_t

xt、净运营资产增长

△

N

O

A

i

,

t

\triangle NOA_{i,t}

△NOAi,t和融资增长

△

F

I

N

i

,

t

\triangle FIN_{i,t}

△FINi,t。在将这些变量代入方程后,我们得到了一个可以用公司特征线性表示的可估测股票回报方程:

R

i

,

t

+

1

=

A

i

,

0

+

A

i

,

1

1

M

i

,

t

+

A

i

,

2

B

i

,

t

M

i

,

t

+

A

i

,

3

x

i

,

t

M

i

,

t

+

A

i

,

4

Δ

N

O

A

i

,

t

M

i

,

t

+

A

i

,

5

Δ

F

I

N

i

,

t

M

i

,

t

+

Ω

i

,

t

ξ

i

,

t

+

1

.

R_{i,t+1}=A_{i,0}+A_{i,1}\frac{1}{M_{i,t}}+A_{i,2}\frac{B_{i,t}}{M_{i,t}}+A_{i,3}\frac{x_{i,t}}{M_{i,t}}+A_{i,4}\frac{\Delta NOA_{i,t}}{M_{i,t}}+A_{i,5}\frac{\Delta FIN_{i,t}}{M_{i,t}}+\Omega_{i,t}\xi_{i,t+1}.

Ri,t+1=Ai,0+Ai,1Mi,t1+Ai,2Mi,tBi,t+Ai,3Mi,txi,t+Ai,4Mi,tΔNOAi,t+Ai,5Mi,tΔFINi,t+Ωi,tξi,t+1.

Results

Data

- 数据:CRSP(Center for Research in Security Prices)和Compustat。(无风险利率和因子投资组合来自Ken French的数据库)

- 样本时间:从1976年至2017年。(我们选择从1976年开始是因为早期年份中Compustat季度数据不够完整。)我们使用滚动五年期的历史月度数据来估计每月的预期回报(估计上式的6个参数),并且每个月更新一次。

- 筛选:我们排除了股价低于一美元的股票(即便士股)、账面价值为负的股票,以及历史股票回报数据少于五年的股票。所有的预期回报估计都在1%和99%水平上进行了缩尾处理。排除了金融公司和受监管的公司,因为这些类型公司的会计处理与其他公司系统性不同。

因为预测变量 1 M t , B t M t , x t M t , Δ N O A i , t M i , t , Δ F I N i , t M i , t \frac{1}{M_{t}}, \frac{B_{t}}{M_{t}},\frac{x_{t}}{M_{t}},\frac{\Delta NOA_{i,t}}{M_{i,t}} , \frac{\Delta FIN_{i,t}}{M_{i,t}} Mt1,MtBt,Mtxt,Mi,tΔNOAi,t,Mi,tΔFINi,t是季度数据,而回报是月度数据,我们在模型中包含三个月滞后的回报。 x t , Δ N O A i , t , Δ F I N i , t x_{t},\Delta NOA_{i,t},\Delta FIN_{i,t} xt,ΔNOAi,t,ΔFINi,t分别是非常规项目前的收益、净运营资产的变化和金融资产的变化。

我们按照Hand和Green(2011)的方法,将每个预测变量转换为百分位排名,除以99并减去0.5,以此来横截面标准化每个预测变量。这种转换确保每个预测变量接近于均值为零,并且随时间保持稳定的分布。

以往的研究既估计了所有公司合并的横截面模型(例如,Chattopadhyay等人,2018;Lewellen,2015;Lyle等人,2013),也按行业分别进行了估计(例如,Lyle和Wang,2015)。虽然合并横截面估计假设样本中的每个公司在每个基本面变量上都有相同的斜率系数,但以前的研究表明,行业级别的分析可能会导致比合并横截面估计更差的预测(例如,Fairfield等人,2009)。

鉴于缺乏关于如何分组进行估计的指导,我们直接使用模型来形成组别。我们首先在滚动五年的估计期内横截面估计模型,以获得预期回报的初步估计。然后,我们根据这些初步预期回报形成十分位数,并在五年的估计期内的每一个十分位数内重新估计模型。对于每个估计期,我们将估计的样本内系数应用于最新的基本面变量以生成预期回报。我们还收集这些回归的样本内残差,使用Ledoit和Wolf(2017)的非线性收缩估计器来估计协方差矩阵。我们使用这些估计的预期回报和协方差在时间t构建投资组合权重,并在t+1时检查样本外的投资组合回报。如上所述,我们基于滚动五年子周期每月更新参数。

Model Estimation

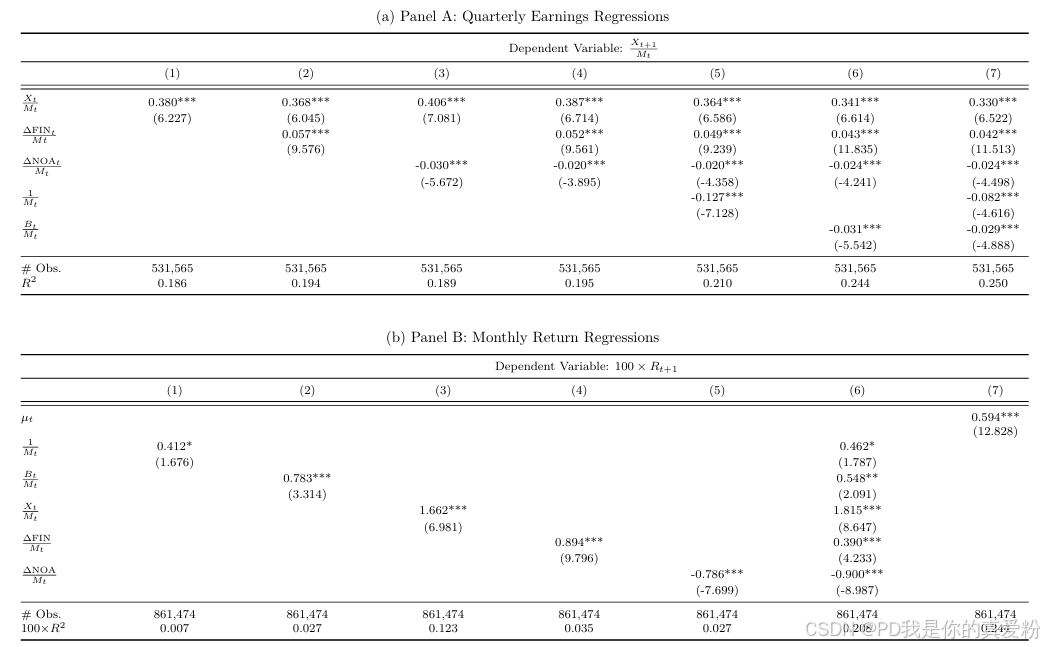

面板A报告了回归模型的系数估计值和解释力, x t M t \frac{x_{t}}{M_{t}} Mtxt的系数为正且显著,而 Δ F I N i , t M i , t \frac{\Delta FIN_{i,t}}{M_{i,t}} Mi,tΔFINi,t也显著, Δ N O A i , t M i , t \frac{\Delta NOA_{i,t}}{M_{i,t}} Mi,tΔNOAi,t的系数为负且显著。 1 M t , B t M t \frac{1}{M_{t}}, \frac{B_{t}}{M_{t}} Mt1,MtBt与未来收益之间存在显著的负相关关系。

面板B中,我们进行了关于未来样本外回报的预测能力测试。列(1)至(5)显示了未来回报与方程(29)中单独包含的每个变量之间的关系,而列(6)显示了当所有五个变量都包含时的关系。列(7)展示了将未来股票回报回归到基于基本面模型生成的预期回报估计值 μ t \mu_t μt上的结果。

我们基于预期回报估计值回归未来回报时(列(7)),我们发现基于基本面的预期回报模型的斜率系数为高度显著的0.594,这表明基于基本面的模型是未来股票回报的强大预测因子。

与benchmark比较

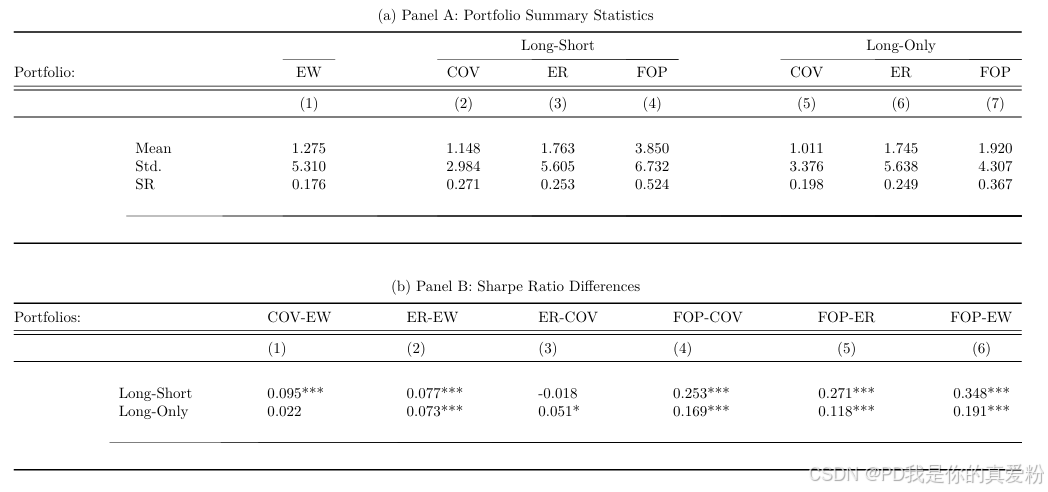

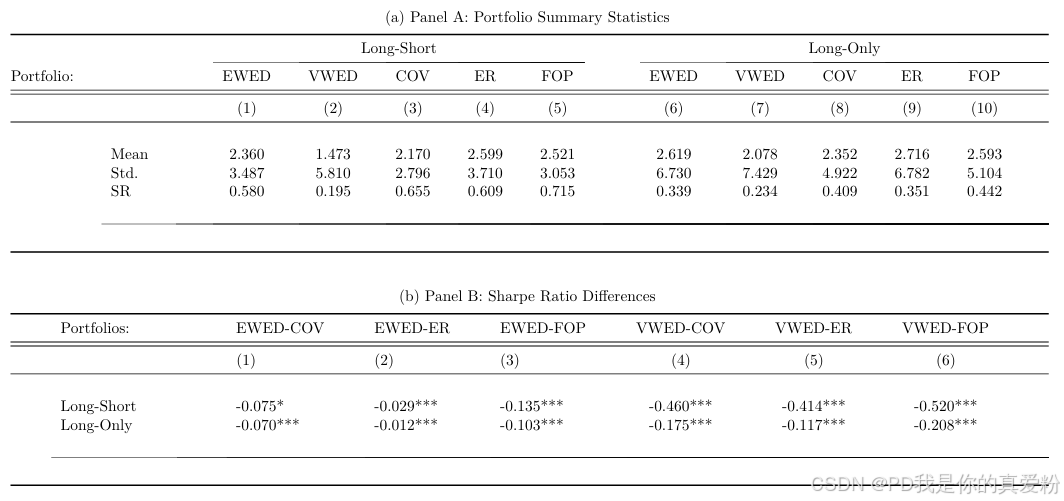

上表展示了使用基于基本面模型的EW、COV、ER和FOP投资组合的表现。A面板的第(1)列表示了忽略横截面上均值和协方差差异的简单等权重(EW)投资组合的结果。第(2)至(4)列分别报告了基于基本面模型构建的多空(COV、ER和FOP)投资组合的结果。第(5)至(7)列分别报告了基于基本面模型构建的只做多(COV、ER和FOP)投资组合的结果。

B面板报告了不同投资组合间夏普比率的差异检验。为了检验两个投资组合间的夏普比率差异,我们通过广义矩估计(GMM)同时估计两个方程,每个投资组合一个方程,形式为 R P , t + 1 − R F = a S R + σ S R ϵ t + 1 R_{P,t+1}-R_{F}=a_{SR}+\sigma_{SR}\epsilon_{t+1} RP,t+1−RF=aSR+σSRϵt+1,然后我们进行模型参数的非线性检验。特别地,为了检验投资组合x和y之间的夏普比率差异,我们使用Wald检验来检验假设 a S R ( x ) σ S R ( x ) − a S R ( y ) σ S R ( y ) = 0 \frac{a_{SR}^{(x)}}{\sigma_{SR}^{(x)}}-\frac{a_{SR}^{(y)}}{\sigma_{SR}^{(y)}}=0 σSR(x)aSR(x)−σSR(y)aSR(y)=0

我们发现,

- 仅纳入预期回报方差横截面差异的COV投资组合,在多空组合中相对于EW投资组合提供了显著的表现改进,但在只做多组合中并没有。

- 仅纳入预期回报横截面差异的ER投资组合,相对于简单EW投资组合产生了显著的表现改进。然而,ER投资组合与COV投资组合之间的表现几乎没有差别。

- 同时纳入预期回报和协方差横截面差异的FOP投资组合产生了最高的未来股票回报。具体来说,FOP投资组合在多空组合中产生了3.85%的未来股票回报,在只做多组合中产生了1.92%的回报。重要的是,FOP投资组合还产生了最高的夏普比率,分别为多空组合0.524和只做多组合0.367。FOP投资组合与COV、ER和EW投资组合之间的表现差异在1%的水平上显著。

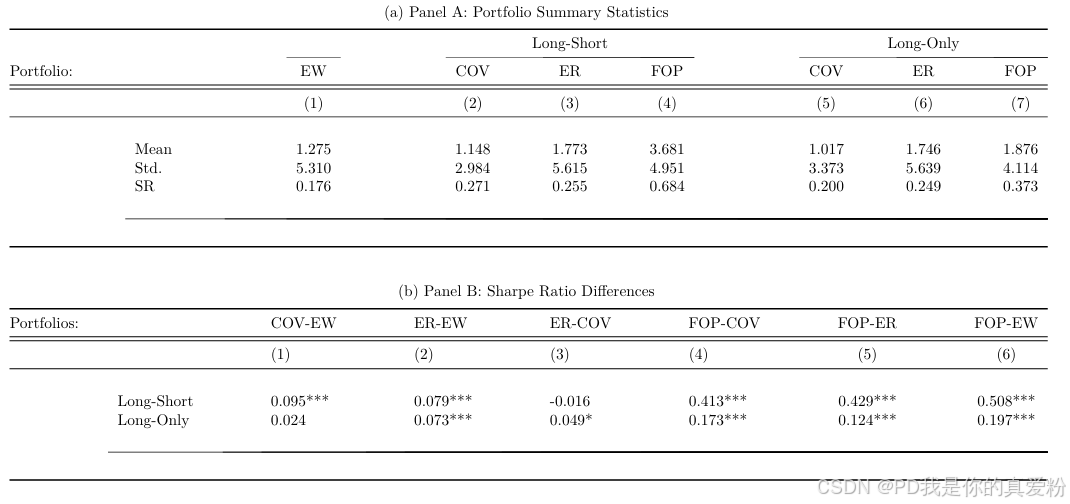

上表中的投资组合是无约束的,允许对少数几只股票进行非常大的配置。为了确定我们的结果对配置约束的敏感性,我们对多空组合的权重设定了-2.5%到2.5%的约束,对只做多组合的权重设定了0%到2.5%的约束。由于在施加约束时往往无法得到精确解,我们使用二次规划数值求解投资组合权重。

与无约束投资组合的结果一致,我们发现FOP投资组合优于其他投资组合。具体来说,FOP投资组合在多空组合中产生了最高的未来股票回报3.681%,在只做多组合中产生了1.876%。它们还在多空组合中产生了最高的夏普比率0.684,在只做多组合中产生了0.373。B面板显示FOP投资组合与COV、ER和EW投资组合之间的表现差异在1%的水平上显著。总的来说,结果表明,之前表格中报告的投资组合表现并非由对少数几只股票的过度投资所驱动。

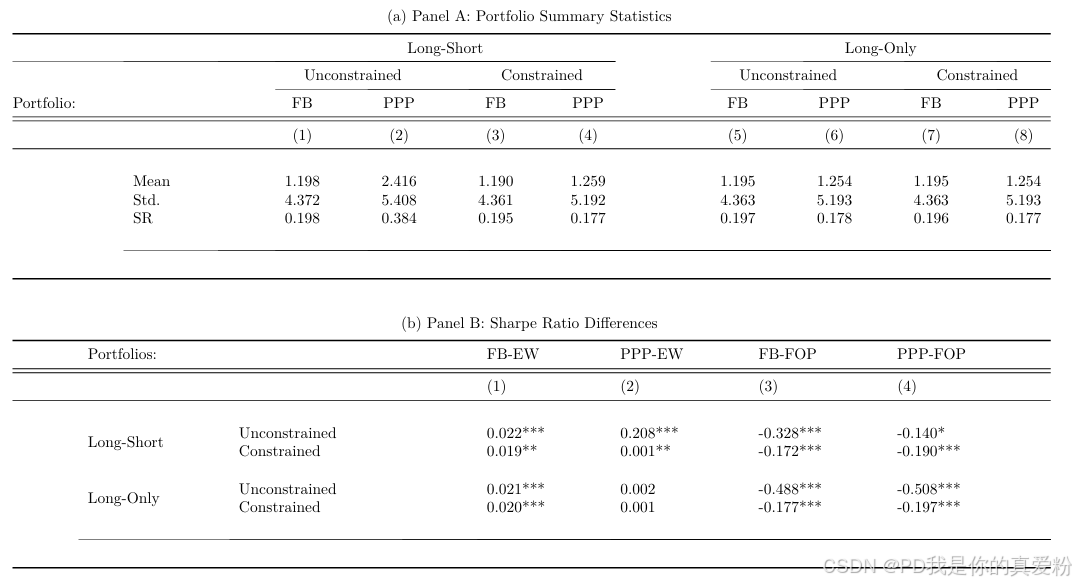

与FB、PPP的比较

我们考察了使用FB(基本面优化)和基于特征的PPP(Portfolio Possibility Profile)优化方法构建的投资组合。我们也考察了基于基本面预期回报的极端十分位股票的等权重和市值加权投资组合。

投资组合表现在A面板中报告,不同优化方法之间的表现差异在B面板中报告。我们发现,无论是多空还是只做多投资组合,FB投资组合的表现都优于简单的等权重(EW)投资组合。我们还发现,PPP投资组合的表现优于简单的等权重投资组合,但仅限于多空投资组合。重要的是,我们发现FOP投资组合在这两种方法中的表现都是最佳的。

在基本面分析研究中最常见的测试之一是基于感兴趣的特征形成十分位,并形成极端十分位股票的等权重或市值加权投资组合。上表展示了当我们缩小可用股票集到基于基本面模型预期回报的最极端十分位时,投资组合的表现。对于多空投资组合,我们限制最高十分位的公司权重为非负且总和为一,最低十分位的公司权重为非正且总和为负一。这形成了代表“零成本”的多空投资组合。只做多投资组合则是由预期回报最高十分位的股票构建而成。

基于基本面预期回报的极端十分位股票的等权重(EWED)和市值加权(VWED)投资组合的表现。相比于考虑回报协方差(COV)和预期回报(ER)的投资组合,EWED和VWED投资组合的表现显著较差。它们相对于FOP投资组合的表现也显著较差。

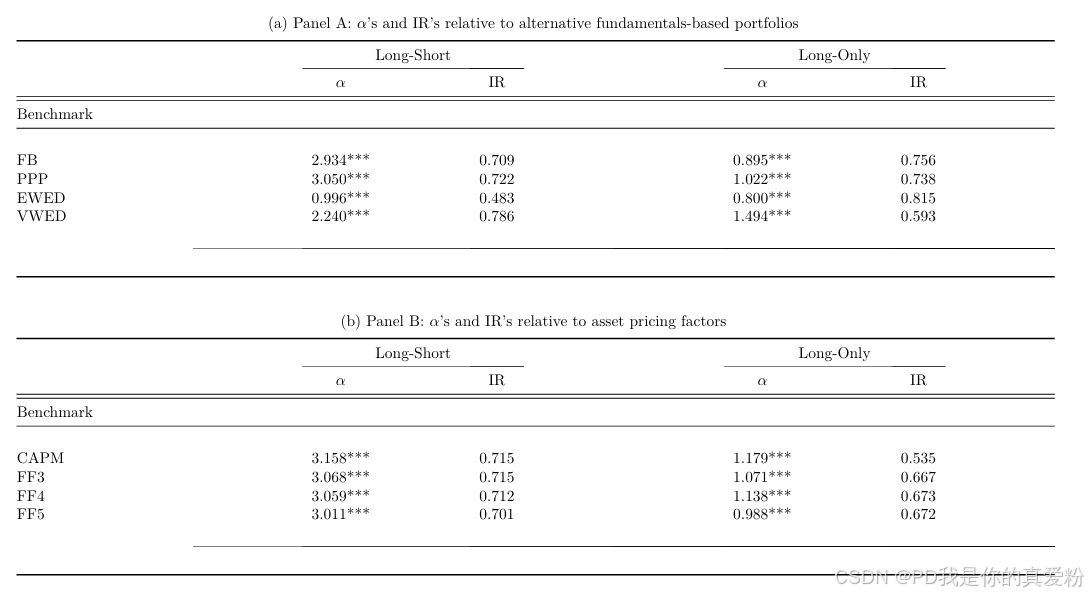

alpha and information ratio

为了更深入地了解FOP投资组合的表现,下表的A面板报告了FOP投资组合相对于替代投资组合的阿尔法值和信息比率。具体来说,我们对FOP约束投资组合下一个月的回报与替代约束投资组合下一个月的回报进行了回归分析。我们从以下回归中估计阿尔法值和信息比率:

R

F

O

P

,

t

+

1

=

α

+

β

×

R

B

e

n

c

h

,

t

+

1

+

ϵ

t

+

1

R_{FOP,t+1}=\alpha+\beta\times R_{Bench,t+1}+\epsilon_{t+1}

RFOP,t+1=α+β×RBench,t+1+ϵt+1

其中,

R

B

e

n

c

h

,

t

+

1

R_{Bench,t+1}

RBench,t+1是是FB、PPP、EWED或VWED的基准投资组合。如果替代投资组合不能解释FOP投资组合的平均回报,则阿尔法值α将不为零。我们计算信息比率作为阿尔法除以残差的标准差。因此,信息比率代表了相对于基准投资组合每单位无关风险的超额月度回报。

我们发现,对于每一个替代投资组合,阿尔法值都是显著的,这表明没有任何一个基准投资组合能够复制FOP投资组合的回报。

因为基本面预期回报模型中的一些变量类似于Fama和French(2015)因子模型中的回报。这种明显的重叠自然会引发担忧,即我们模型产生的投资组合可能只是简单模仿Fama-French模型中使用的一些因子组合。为了确保情况并非如此,上表的B面板报告了CAPM以及三因子、四因子和五因子Fama-French模型的阿尔法值和信息比率。我们对这些投资组合估计阿尔法值和信息比率如下:

R

F

O

P

,

t

+

1

=

α

+

∑

j

=

1

m

β

j

×

f

j

,

t

+

1

+

ϵ

t

+

1

R_{FOP,t+1}=\alpha+\sum_{j=1}^m\beta_j\times f_{j,t+1}+\epsilon_{t+1}

RFOP,t+1=α+j=1∑mβj×fj,t+1+ϵt+1

其中,

α

\alpha

α是不能被因子

f

j

,

t

+

1

f_{j,t+1}

fj,t+1解释的FOP投资组合的平均回报。如果因子不能解释FOP投资组合的平均回报,我们期望

α

\alpha

α不为零。

我们发现FOP投资组合在所有基准投资组合中表现最佳。对于多空投资组合,阿尔法值范围从五因子模型的3.011%到CAPM的3.185%。对于只做多投资组合,阿尔法值范围从五因子模型的0.988%到CAPM的1.179%。

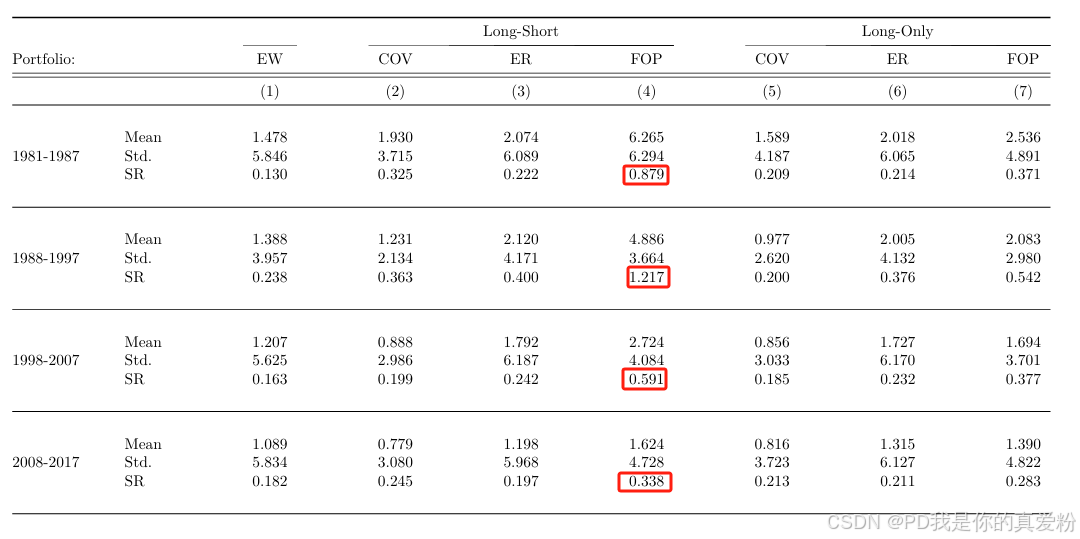

Portfolio Performance Over Time

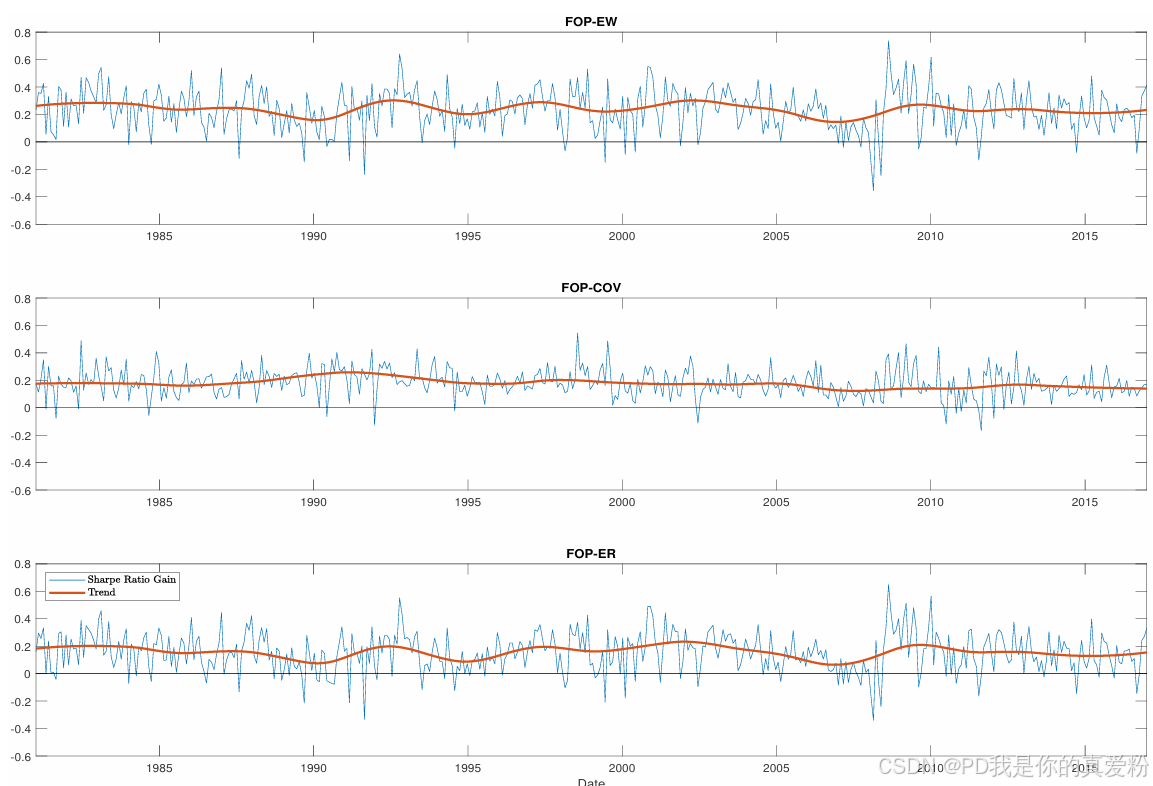

迄今为止,我们的分析集中在1981年至2017年的整体表现度量上。下表报告了非重叠的10年期间(除了1981-1987年的8年期)的投资组合表现指标,以深入了解受约束FOP投资组合以及COV、ER和EW投资组合随时间的表现。在每个时间段内,FOP投资组合始终具有所有投资组合中最高的平均回报和夏普比率。

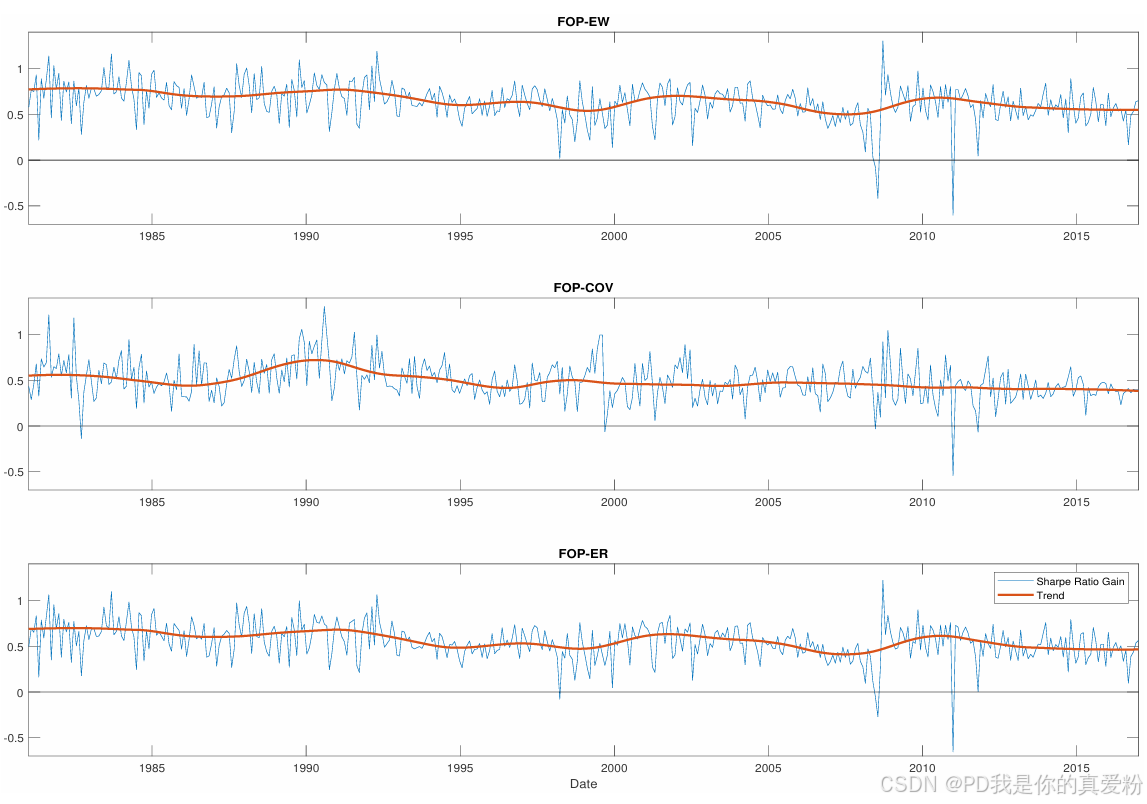

图1(long-short)和图2(long-only)提供了随时间变化的条件夏普比率的图形分析。两个图表大致与表7一致,即除了少数几个月外,FOP投资组合的夏普比率优于替代投资组合。这些发现表明,FOP投资组合的收益并不是由某个特定时期驱动的。

Portfolio Performance and Implementation Issues

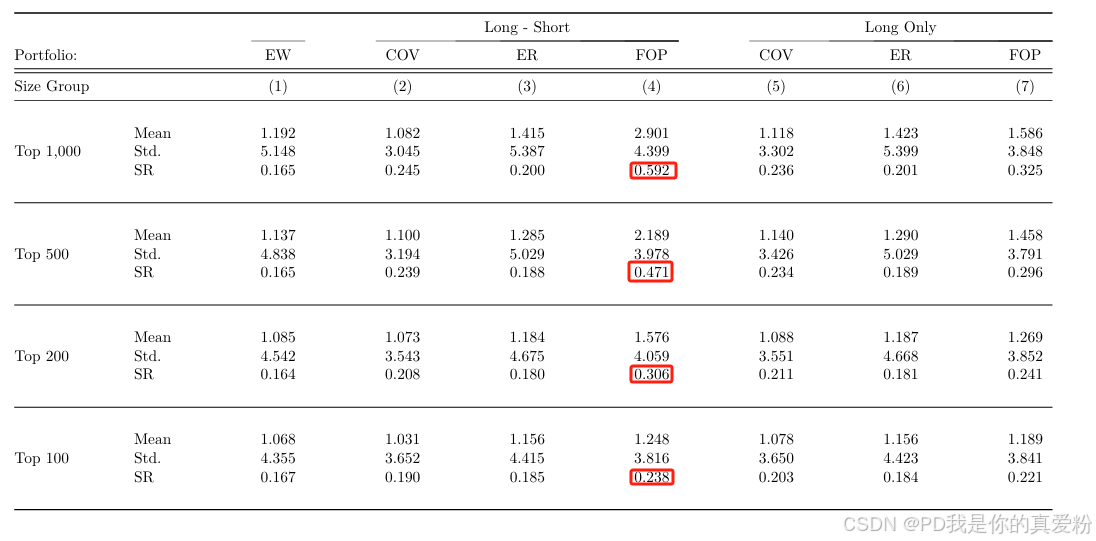

Hou等人(2018)发现,在去除小型公司样本后,先前研究记录的大多数回报预测信号并不能显著预测回报。这一发现表明,大多数预测信号集中在较小、可能流动性较低的股票中。鉴于股票流动性对投资组合构建的重要性,下表展示了逐步排除更多小盘股的投资集合结果,使得投资组合由最大的1,000只、500只、200只和100只股票构成。尽管前面的分析中已经排除了低价股,进一步排除小盘股还去除了投资者更可能面临流动性和较高交易成本的股票。

与前表结果一致,我们发现FOP投资组合在每个规模组中产生了最高的平均回报和夏普比率。与“规模效应”一致,随着投资集合逐渐限制在更大的股票上,回报和夏普比率下降。尽管如此,即使是在最有限的100只最大股票集合中,FOP投资组合在每个规模组中依然占据主导地位。

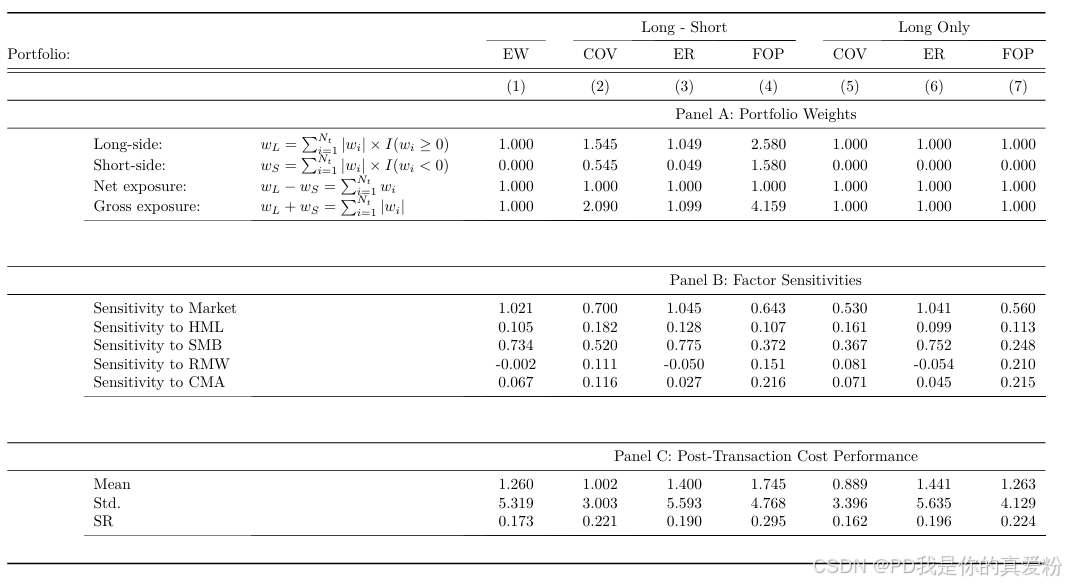

最后一张表则提供了关于平均投资组合权重、对Fama和French(2015)五因子模型中每个因子投资组合的敏感性以及考虑交易成本后的投资组合表现的信息。

- 扣除交易成本是通过 r P I C , p , t + 1 = r p , t + 1 − ∑ i = 1 N t c i , t ∣ w i , t − w i , t − 1 ∣ r_{PIC,p,t+1}=r_{p,t+1}-\sum_{i=1}^{N_t}c_{i,t}|w_{i,t}-w_{i,t-1}| rPIC,p,t+1=rp,t+1−∑i=1Ntci,t∣wi,t−wi,t−1∣计算的,其中 c i , t c_{i,t} ci,t代表股票i在时间t的交易成本比例。为了估计 c i , t c_{i,t} ci,t,我们遵循Novy-Marx和Velikov(2016)的方法,并使用Hasbrouck(2009)开发的吉布斯抽样器。

上表显示

- FOP投资组合的总敞口显著高于其他投资组合,相对较大的空头头寸(总计1.58)被用来资助相对较大的多头头寸(总计2.58)。

- 有趣的是,与COV和FOP投资组合相比,ER投资组合包含的空头头寸较小。因此,FOP投资组合中的空头头寸代表了通过协方差矩阵降低波动性的尝试,这反过来又增加了杠杆以使投资组合达到相应的风险水平。

- 对于投资组合贝塔(对市场投资组合的敏感性),利用协方差矩阵信息的投资组合(即COV和FOP投资组合)倾向于具有比EW或ER投资组合更低的β值。

- 即使考虑交易成本后,FOP投资组合在夏普比率方面仍优于其他投资组合。

但是重要的是,卖空供应限制可能对交易策略的卖空端回报产生重大影响,重点应该放在只做多策略。尽管如此,只做多策略通常表现不如多空投资组合,但我们发现了FOP投资组合在只做多和多空投资组合中都优于替代方法的一贯证据。

conclusion

- 这项研究通过记录结合基本面分析和均值-方差投资组合优化带来的表现增益,扩展了关于基本面分析和投资组合优化的学术研究。

- 它还将完全优化的基本面投资组合相对于简单等权重投资组合的表现增益分解为归因于纳入基于基本面的预期回报、协方差矩阵或两者兼有的增益。

- 该研究通过展示完全优化的基本面投资组合相对于使用因子基础和基于特征的参数化投资组合政策方法构建的投资组合的优势,扩展了投资组合优化文献。

- 通过证明均值-方差优化的投资组合相对于大多数基本面分析研究中使用的等权重和市值加权投资组合的表现增益,该研究也扩展了基本面分析文献。